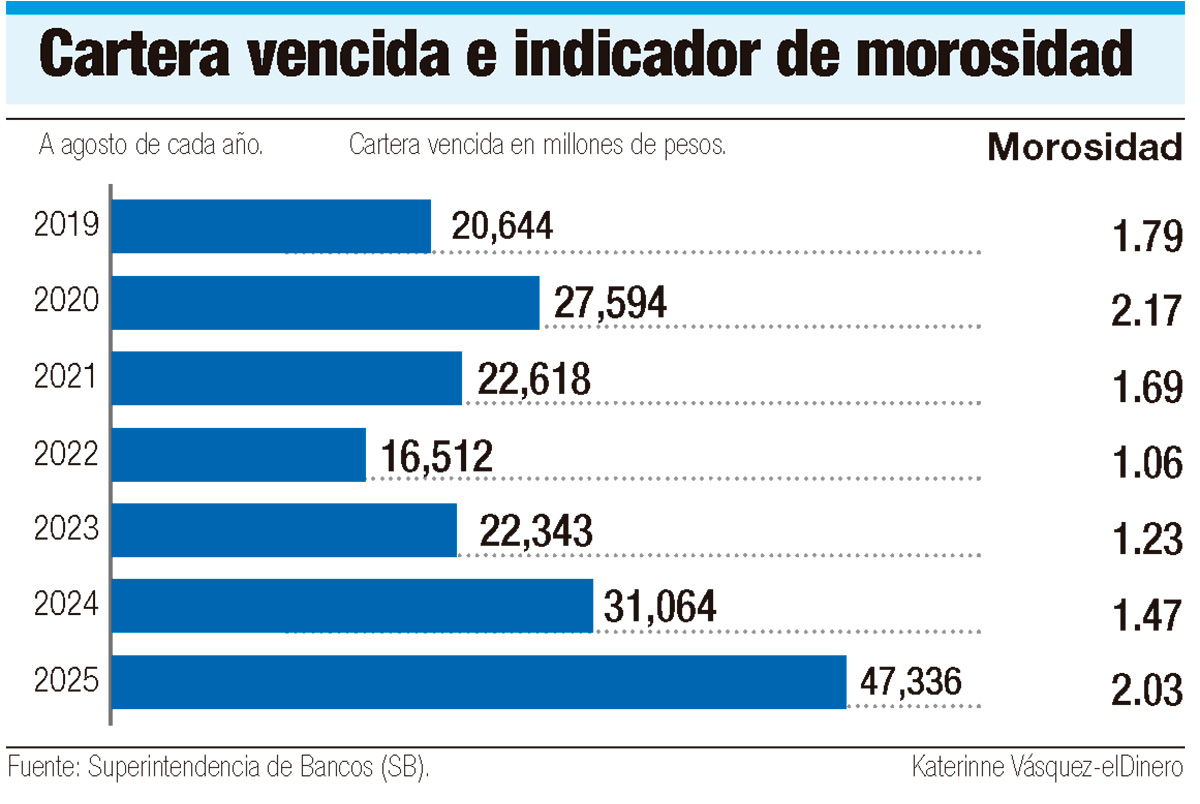

La cartera de créditos del sistema financiero dominicano, que asciende a RD$2.3 billones, registra un índice de morosidad que supera el 2% desde agosto de este año, alcanzando un 2.03% en septiembre. Esta situación no se observaba desde la pandemia, cuando en mayo de 2020 se alcanzó un pico del 2.52%, con RD$31,940 millones en cartera vencida.

Según las estadísticas de la Superintendencia de Bancos (SB), la cartera vencida se sitúa en RD$47,621 millones, lo que, aunque representa solo el 2.03% de la cartera total, contrasta con el rango ideal de entre 1.5% y 2%. Este índice refleja la salud financiera de los clientes y su capacidad para cumplir con sus obligaciones crediticias.

El comportamiento del índice de morosidad muestra una tendencia al alza. Al cierre de 2019, la tasa de morosidad de la cartera vencida era del 1.70%, pero durante la pandemia, en mayo de 2020, se disparó al 2.52%. Aunque hubo una disminución en los años siguientes, desde junio de 2021 la tasa se mantuvo por debajo del 2% hasta agosto de 2025, cuando comenzó a superar este umbral crítico.

Históricamente, el sistema financiero dominicano ha enfrentado crisis de morosidad. En noviembre de 2012, el índice alcanzó un 4.01%, con una cartera vencida de RD$22,222 millones. Desde entonces, diversas fluctuaciones han marcado la pauta, con tasas que en ocasiones superaron el 2%, como en 2014, cuando se registró un 2.43%.

Históricamente, el sistema financiero dominicano ha enfrentado crisis de morosidad. En noviembre de 2012, el índice alcanzó un 4.01%, con una cartera vencida de RD$22,222 millones. Desde entonces, diversas fluctuaciones han marcado la pauta, con tasas que en ocasiones superaron el 2%, como en 2014, cuando se registró un 2.43%.

Entre las causas del aumento de la morosidad podrían estar el incremento de las tasas de interés y una contracción en la actividad económica, que solo creció un 2.4% en los primeros siete meses de este año, muy por debajo del 5% promedio del año anterior.

Al observar el comportamiento de la tasa de política monetaria (TPM) del Banco Central (BC), en agosto de 2019 la TPM se situó en 4.75% anual; en 2020 disminuyó a 3.5%; para igual mes de 2022 se elevó a 7.75%; en agosto del año siguiente se mantuvo en ese rango, y en agosto de 2024 descendió a 7%. Desde enero de 2025 hasta septiembre, la TPM se mantuvo en 5.75% anual, mientras que en octubre bajó a 5.50% anual.

De acuerdo con datos de la autoridad monetaria, a septiembre de este año la tasa de interés promedio ponderada activa en los bancos múltiples se sitúa en 14.32% y la pasiva en 7.32%. ¿Por qué ocurre este aumento?

El economista Alejandro Grisanti, socio director de la firma Ecoanalítica, confirma este comportamiento y lo atribuye a dos factores: la reducción en el crecimiento económico y las tasas de interés elevadas. “Como ha ocurrido en otros períodos desfavorables, este año se ha dado una combinación de dos factores que no contribuyen a mejorar la tasa de morosidad. El primero es una importante reducción en el crecimiento económico”, argumenta Grisanti a elDinero.

El economista Alejandro Grisanti, socio director de la firma Ecoanalítica, confirma este comportamiento y lo atribuye a dos factores: la reducción en el crecimiento económico y las tasas de interés elevadas. “Como ha ocurrido en otros períodos desfavorables, este año se ha dado una combinación de dos factores que no contribuyen a mejorar la tasa de morosidad. El primero es una importante reducción en el crecimiento económico”, argumenta Grisanti a elDinero.

Explica que esto conlleva una menor generación de riqueza respecto a lo previsto, y ese menor crecimiento económico ha venido acompañado del mantenimiento de tasas de interés elevadas, sobre todo la tasa de interés activa, que es la que se paga en los préstamos.

“La combinación de una menor actividad económica con tasas de interés elevadas, particularmente las tasas activas de los préstamos, ha generado este incremento en la morosidad. Hasta ahora, sin embargo, los niveles de liquidez se mantienen buenos”, manifestó el economista.

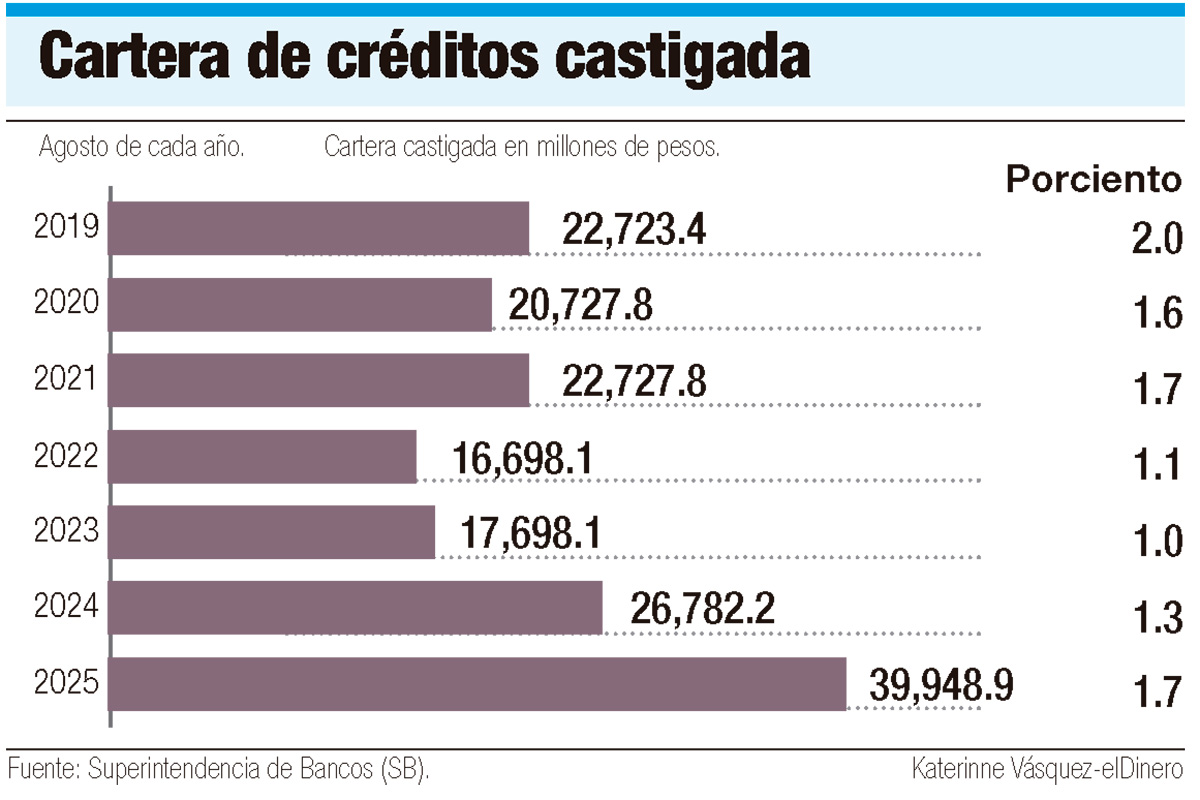

En tanto, la morosidad estresada, que incluye aspectos adicionales que afectan la capacidad de pago, se sitúa en 7.7% a septiembre de este año. Este indicador complementario refleja no solo la cartera de crédito vencida, sino también aquellos créditos en reestructuración.

Solidez del sistema

Pese a este comportamiento del índice de morosidad, Grisanti resalta que los niveles de liquidez del sistema financiero son “bastante buenos”.

Recalca que cuando se da una combinación de menor crecimiento económico y menor generación de riqueza en un escenario donde las tasas de interés durante 2025 se han mantenido muy altas, o más altas de lo deseado, esa combinación es la que está provocando estos niveles de morosidad. No obstante, de cara a noviembre, diciembre y el próximo año, anticipa un mayor crecimiento económico y unas tasas de interés en las que la tasa activa debería empezar a ceder, tras el ajuste que ya se dio en la tasa pasiva.