El sistema financiero dominicano permanece estable, resiliente y con adecuada capacidad de absorción de posibles pérdidas, presentando niveles de rentabilidad, solvencia y liquidez adecuados para responder oportunamente a los cambios en las condiciones de mercado y en la situación económica.

Al cierre del mes de septiembre de 2025, los activos del sistema ascendieron a RD$4.146 billones y la cartera de créditos bruta alcanzó RD$2.341 billones, para un incremento de un 9.8%. Sin embargo, la cartera de deuda vencida del sistema financiero dominicano continúa su tendencia ascendente durante el tercer trimestre de este año, registrando un salto interanual de un 45.8%, según un reciente informe de la Superintendencia de Bancos (SB).

A septiembre pasado, la cartera vencida, que corresponde al monto de capital y rendimientos de los préstamos que presentan incumplimiento de pago, no han sido renegociados y cuyos atrasos superan los 30 días, alcanzó RD$47,621 millones, para un incremento de RD$14,961 millones respecto al mismo período de 2024.

El informe indica que entre enero y septiembre de este año el índice de morosidad simple se ubicó en 2.03%, aumentando 0.50 puntos porcentuales desde septiembre de 2024 y manteniendo una tendencia al alza desde diciembre de 2023.

Por tipo de entidad, los bancos múltiples presentan la menor morosidad (2.0%), seguidos por las asociaciones de ahorros y préstamos (2.1%), los bancos de ahorro y crédito (2.2%) y las corporaciones de crédito (3.5%).

Por tipo de entidad, los bancos múltiples presentan la menor morosidad (2.0%), seguidos por las asociaciones de ahorros y préstamos (2.1%), los bancos de ahorro y crédito (2.2%) y las corporaciones de crédito (3.5%).

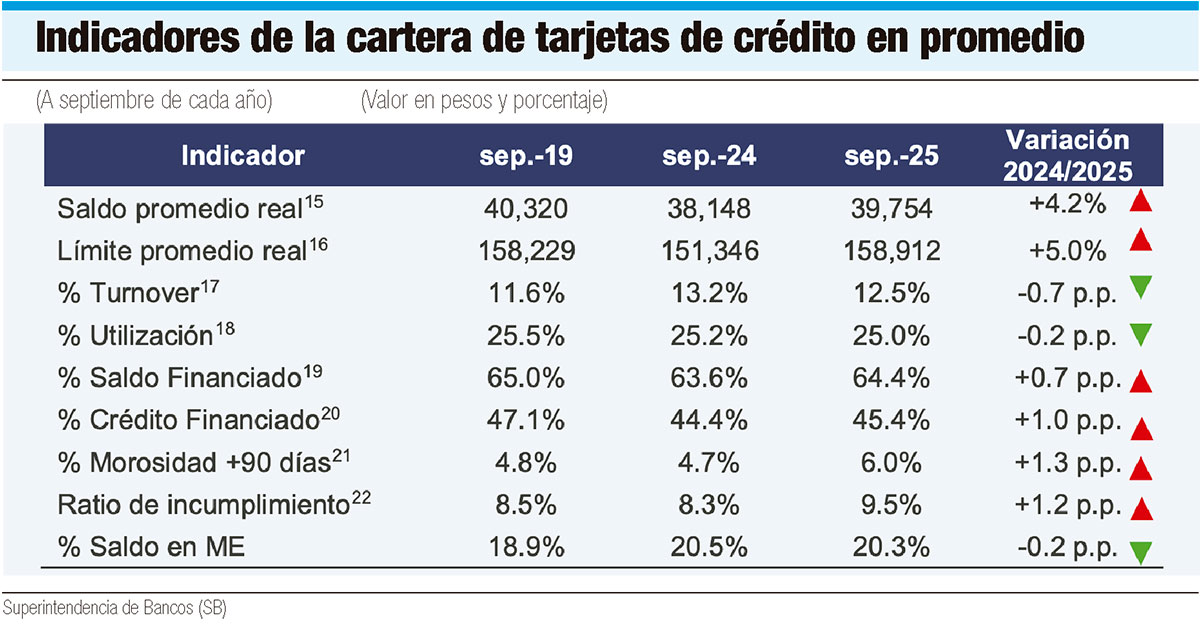

“Por tipo de cartera, destacamos la morosidad en tarjetas de crédito, que subió a 5.78% (1.14 puntos porcentuales respecto a septiembre de 2024). Asimismo, la morosidad estresada del sistema se situó en 7.80%; esto es 0.80 puntos porcentuales más que en el mismo trimestre del año anterior y 0.18 p.p. más que en el trimestre pasado, lo cual podría sugerir un cambio de ciclo en este indicador”, establece el informe.

Agrega que la calidad de la cartera del sistema financiero ha mostrado señales de estabilidad, con un ratio de incumplimiento (RI) agregado de 3.2% a septiembre de 2025, lo que refleja una gestión prudente del riesgo crediticio. No obstante, dos carteras, la de tarjetas de crédito y la de consumo, presentaron los niveles más altos de ratio de incumplimiento.

“Las tarjetas personales continúan registrando los niveles más altos de RI (8.2%), seguidas por los créditos de consumo (6.0%), ambos sensibles a las condiciones del ingreso y al entorno económico”, enfatiza el informe de la SB.

Añade que, en la cartera comercial y los préstamos hipotecarios, se puede apreciar que se encuentra en una fase más temprana con una normalización más prolongada y al mismo tiempo son las que presentan menor RI (2.0% y 1.8%). Proyecta que, al considerar la cartera total, se puede apreciar que existe el potencial que el RI siga incrementando en el corto y mediano plazo. El documento explica que el el ratio de incumplimiento considera toda la deuda que comienza en cumplimiento y finaliza en default.

Un crédito se considera en default cuando presenta tres condiciones: un retraso en pagos de 90 días o más, cuando está en proceso de cobranza judicial o fue reestructurado.

Al concluir septiembre el 90.5% del total de la cartera del sistema tenía clasificación de riesgo “A y B” manteniéndose así prácticamente invariable considerando los valores que se presentaron en el trimestre del año anterior; desde diciembre de 2022 clasificación de riesgo crediticia se ha mantenido en 90.0% o más. El restante 9.6% presenta clasificación de riesgo “C”, “D1”, “D2” o “E” (la “cartera subestándar”).

Tarjetas de crédito principal impulsor de la inclusión

El informe de la SB destaca que las tarjetas de crédito son el principal impulsor en la entrada de nuevos deudores al sistema, más de la mitad de los nuevos deudores que ingresaron al sistema financiero en los últimos 12 meses se integraron a través de este instrumento. Es decir, un 56.6%, para unos 94,585 deudores.

El saldo total de la cartera de tarjeta de créditos alcanzó RD$127,116 millones (5.4% del total de la cartera), liderando el dinamismo del crédito en el sistema financiero con un crecimiento interanual de 13.9% al tercer trimestre de 2025.

Las tasas de interés pasiva y activa registraron una disminución en los últimos meses, indican datos de la SB.