El anuncio del presidente Luis Abinader de solicitar al Congreso Nacional una revisión a la Ley 112-00 de Hidrocarburos no tiene la intención de tocar la carga impositiva que pesa en cada galón de gasolina, gasoil o gas propano sobre el consumidor final, sino, lo relativo a la “estructura de costos”.

De manera textual, el presidente Abinader dijo en su discurso de rendición de cuentas el pasado 27 de febrero: “En las próximas semanas estaremos introduciendo un proyecto de ley para la revisión de la Ley de Hidrocarburos 112-00, con el objetivo de revisar la estructura de costos y lo relacionado a la fijación actual de los precios de los combustibles”.

¿Por qué el mandatario no se refirió a los impuestos que tienen los combustibles? La respuesta está en la necesidad del Estado de aumentar sus recaudaciones fiscales en medio de una crisis que amerita más recursos para atender las crecientes necesidades de la sociedad.

Un informe del Ministerio de Hacienda indica que el sistema tributario dominicano, en su capacidad recaudatoria, depende en alrededor de un 90% de cinco grupos de impuestos, que son: el ITBIS (35.7%); los Impuestos sobre los Ingresos (35%); los Impuestos sobre Hidrocarburos (8.7%); los Impuestos Selectivos a las Bebidas Alcohólicas y Tabaco (5.6%) y el Arancel (4.9%).

De manera específica, los impuestos sobre los hidrocarburos representan casi una décima parte de las recaudaciones totales del Gobierno, lo cual hace muy difícil la posibilidad de revisar las tasas que establece. De bajar los impuestos a los combustibles, el Gobierno tendría que identificar otra fuente de ingresos que cubra la diferencia, lo cual implicaría más de otros impuestos.

Gravámenes vigentes

Los combustibles tienen tres componentes impositivos: El impuesto específico, que es un monto fijo sobre el precio por galón de combustible; el impuesto de 16% ad valorem, que varía de acuerdo con el precio de paridad de importación, y el impuesto de RD$2.00 sobre cada galón de gasolina y gasoil. Este último, se supone, es para usarlo en la rehabilitación de las vías de tránsito y la renovación del parque de vehículos del transporte público.

Los combustibles tienen tres componentes impositivos: El impuesto específico, que es un monto fijo sobre el precio por galón de combustible; el impuesto de 16% ad valorem, que varía de acuerdo con el precio de paridad de importación, y el impuesto de RD$2.00 sobre cada galón de gasolina y gasoil. Este último, se supone, es para usarlo en la rehabilitación de las vías de tránsito y la renovación del parque de vehículos del transporte público.

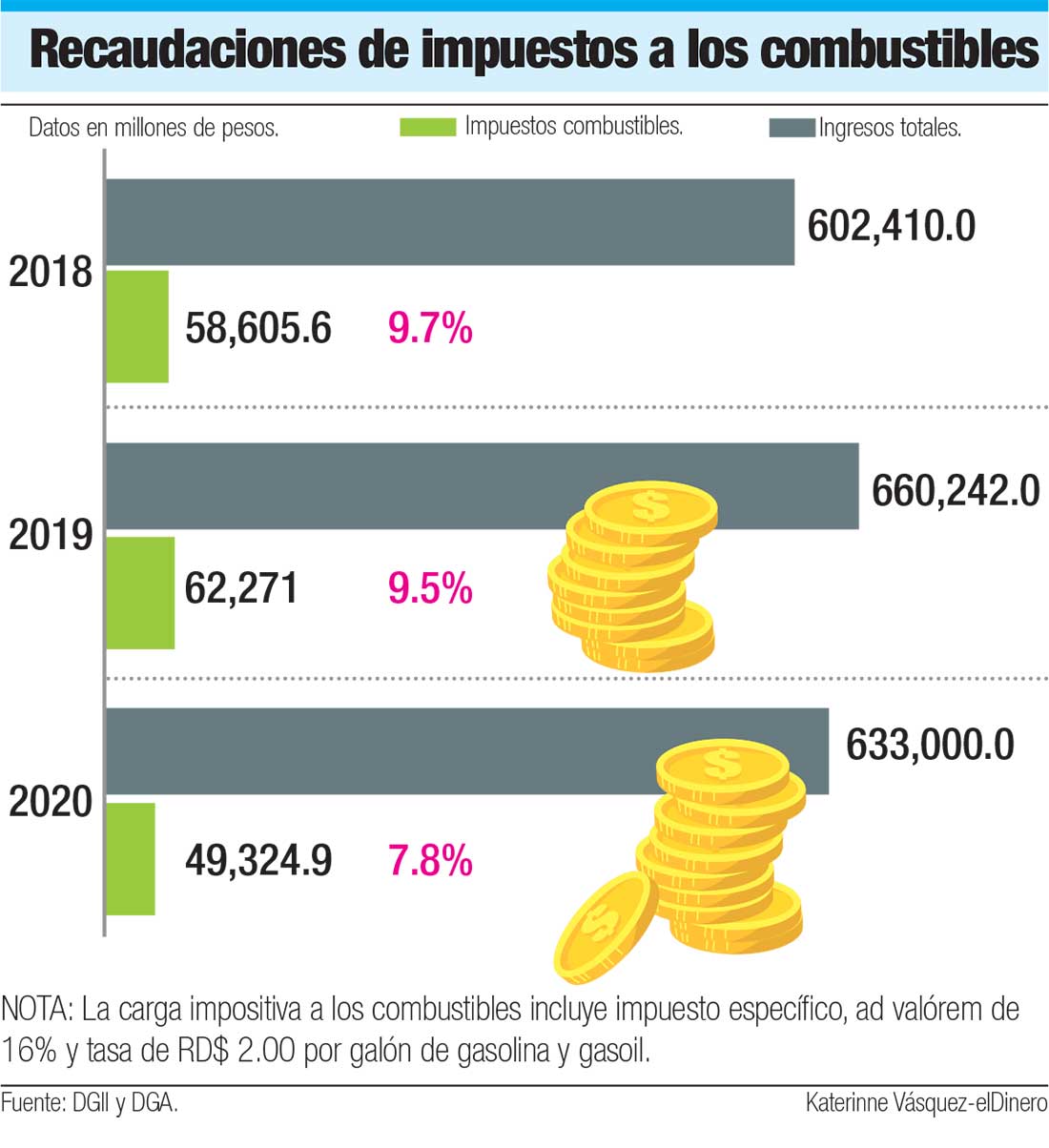

Las estadísticas de la Dirección General de Aduanas (DGA) indican que en 2019 el recaudo por el impuesto de RD$2.00 generó RD$1,725 millones, mientras que en 2020, por los efectos de la pandemia del covid-19, se redujo en un -16.8% para un ingreso de RD$1,435 millones.

En tanto que por el impuesto específico la Dirección General de Impuestos Internos (DGII) reportó un ingreso de RD$40,607.8 millones en 2019 y de RD$33,442.6 millones en 2020 (-17.6%). En cuanto al ad valorem la caída en su recaudación fue de un -28.6% al pasar de RD$20,237.8 millones en 2019 a RD$14,446.6 millones el año pasado, a causa de la reducción en los precios del crudo y sus derivados en el mercado internacional.

En la actualidad, el precio del crudo y sus derivados ha repuntado y por eso los combustibles vienen registrando alzas desde finales del año pasado. El presidente Abinader informó que en enero y febrero, para evitar que los aumentos fueran mayores, el Gobierno absorbió pérdidas por RD$967 millones.

Ponderación

Aunque las recaudaciones por los impuestos a los hidrocarburos se redujeron el año pasado, al sumarlos hicieron RD$49,324.9 millones, lo que significó el 7.8% de las recaudaciones totales del Gobierno, que alcanzaron los RD$633,000 millones.

En años anteriores, esos impuestos representaron en promedio el 10% de los ingresos tributarios. Solo en 2019, el Gobierno, a través de Adunas, DGII y Tesorería Nacional, recaudó un total de RD$660,242 millones, de los cuales RD$62,571 millones fueron por los impuestos a los combustibles, para una ponderación de un 9.5%.

Poca variación

Además de los tres componentes impositivos que pesan sobre los combustibles, el precio final al consumidor incluye los márgenes de comercialización (distribuidor, detallista y transporte), sobre los cuales no puede haber variación a la baja. De hecho, hace más de cuatro años que no son revisados ni indexados, a pesar de la devaluación monetaria y la inflación acumulada.

El año pasado, por ejemplo, los componentes de costos eran los mismos de la actualidad. Sin embargo, el tema no tuvo en debate, porque los precios internos bajaron considerablemente a causa de la caída del valor del petróleo y sus derivados en el mercado internacional.

Costos fijos

Si se toma en cuenta que los márgenes de comercialización no pueden ser revisados a la baja y que tampoco hay espacio para tocar las tasas impositivas en los combustibles, la única alternativa a revisar en la estructura de costos serían algunos componentes que se incluyen en el precio de “paridad de importación”, donde el Ministerio de Industria, Comercio y Mipymes (MICM) hace ajustes de forma administrativa y sobre los que hay poca información.

Es en esa estructura de costos donde se pueden establecer medidas que conduzcan a una relativa reducción de los precios de los combustibles, aunque siempre bajo la dependencia de la variación de precios en el mercado internacional.

Aunque algunos componentes de costos son establecidos de manera administrativa, el presidente Abinader se propone, con la revisión de la Ley 112-00, para hacer que cualquier cobro tenga la justificación debida y más fortaleza institucional.

En todo caso, la revisión de los componentes de costos administrativos no surtiría mucho sobre el precio final al consumidor, pues se trata de montos con muy poco peso en el valor final. Los mayores componentes son, precisamente, los difícil de variar.