Por mucho tiempo ha habido una discusión respecto a si los impuestos selectivos deberían o no aplicarse a ciertos rubros. Hay quienes los defienden, mientras otros los consideran odiosos, principalmente cuando se trata de dos sectores: seguros y telecomunicaciones. ¿A cuántos productos y servicios se les aplica este gravamen? El título IV, artículo 361 del Código Tributario, establece alrededor de 200, sin incluir los derivados o subproductos.

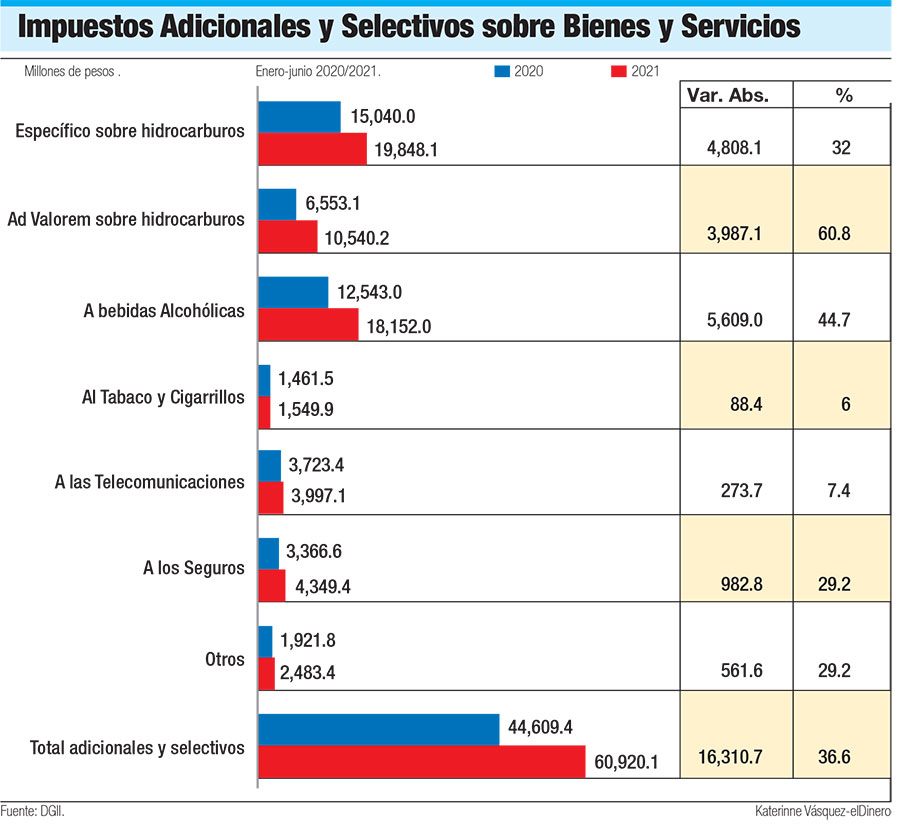

Sin embargo, estadísticas de la Dirección General de Impuestos Internos (DGII) establecen que las bebidas alcohólicas, hidrocarburos, productos derivados del tabaco, seguros y telecomunicaciones representan las partidas de mayor ponderación en estos ingresos para el Estado. Se incluye, además, un impuesto específico sobre los hidrocarburos, que en sí mismos significan alrededor de RD$20,000 millones en el reporte del primer semestre de 2021.

Lo que sí está demostrado es la alta ponderación de los impuestos específicos y selectivos respecto de las recaudaciones totales, lo que de algún modo “pone en veremos” la posibilidad de que sean eliminados.

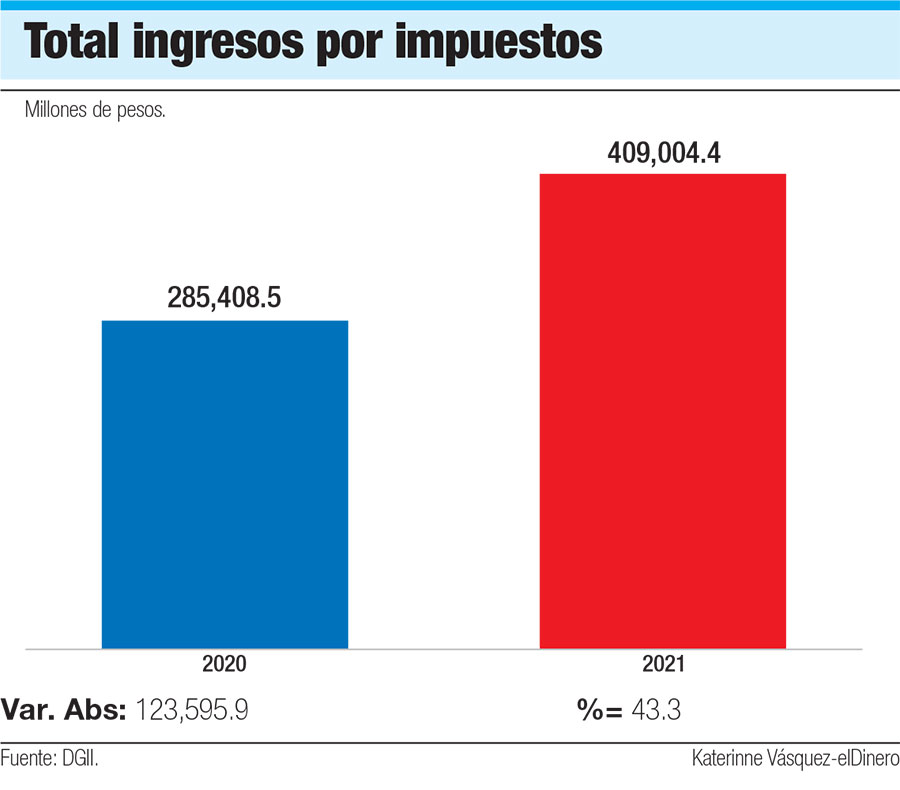

En 2020, por ejemplo, los ingresos totales por estos conceptos representaron un 15.9%, es decir, RD$44,609.4 millones de los RD$280,002 millones reportados en el período. En este 2021, año en que los ingresos del Gobierno han ido recuperándose, estas partidas son el 15.1%, ya que aportaron RD$60,920.1 millones de los RD$403,805.5 millones en estas partidas.

En lo que respecta al impuesto selectivo a las bebidas alcohólicas, la DGII establece que pasaron de RD$12,543 millones a RD$18,152 millones, un aumento neto de RD$5,609 millones, para un 44.7%. Es de orden recordar que las autoridades implementan un proyecto denominado Sistema de Control y Trazabilidad Fiscal (Tráfico), el cual se basa en la identificación única de cada producto con el objetivo de controlar y rastrear cada etapa, desde su origen (control de la producción e importación) hasta su destino final (consumo).

La estrategia utiliza tecnologías de la información y alta seguridad (física y digital), que permiten a los interesados autenticar la validez o no a lo largo de la cadena de suministros.

La estrategia utiliza tecnologías de la información y alta seguridad (física y digital), que permiten a los interesados autenticar la validez o no a lo largo de la cadena de suministros.

Ya sea por este proyecto de trazabilidad o por la recuperación de la economía, o ambas razones al mismo tiempo, la ponderación de los ingresos producto del consumo de bebidas alcohólicas, dentro de este renglón, pasó de un 28.1% en enero-junio 2020 a 29.8% en igual período de 2021. Después de los ingresos por selectivo ad valorem sobre los hidrocarburos, que pasaron de RD$6,553.1 millones a RD$10,540.2 millones, un 60.8%, los ingresos por bebidas alcohólicas fueron los de mayor ponderación.

Los hidrocarburos, por sí solos, sumaron RD$21,593.1 millones, un 48.4%, del total de ingresos adicionales y selectivo durante el primer semestre de 2020, mientras que en 2021, también enero-junio, subieron a RD$30,388.3 millones, equivalente a un 49.9%.

Cuando se suman los ingresos por hidrocarburos y productos del tabaco la ponderación respecto al total recaudado por impuestos adicionales y selectivos sube a 76.5% (RD$34,136.1 millones) en 2020 y a 79.7% (RD$48,540.3 millones) en igual período de 2021.

El impuesto selectivo al consumo de productos derivados del tabaco pasó de RD$1,461.5 millones a RD$1,549.9 millones en el período enero-junio de 2020 y 2021, para una diferencia absoluta de RD$88.4 millones, un 6%. En lo que respecta a las telecomunicaciones, el informe de Impuestos Internos establece que las recaudaciones pasaron de RD$3,723.4 millones a RD$3,997.1 millones, para un crecimiento de RD$273.7 millones, equivalente a un 7.4%.

Los seguros también constituyen otros de los rubros gravados con un selectivo al consumo. En este caso, de acuerdo con las estadísticas de Impuestos Internos, al monto recaudado pasó de RD$3,366.6 millones, en el período enero-junio 2020, a RD$4,349.4 millones en igual período de 2021, para un aumento neto de RD$982.8 millones, es decir, un 29.2%. Los ingresos por “otros”, donde se incluyen el resto de los demás productos o rubros gravados con selectivos, pasó de RD$1,921.8 millones a RD$2,483.4 millones, lo que significa un crecimiento absoluto de RD$561.6 millones, un 29.2%.

Aunque no se incluyen en esta partida, hay dos impuestos más que son específicos. Se trata del que pagan las bancas de apuestas de loterías y las deportivas. Entre enero y junio de 2020 el monto total llegó a RD$296.4 millones y a RD$659.3 millones en igual período de este año, lo que significa un aumento absoluto de RD$362.9 millones, equivalente a un crecimiento relativo de un 122.4%.

Aunque no se incluyen en esta partida, hay dos impuestos más que son específicos. Se trata del que pagan las bancas de apuestas de loterías y las deportivas. Entre enero y junio de 2020 el monto total llegó a RD$296.4 millones y a RD$659.3 millones en igual período de este año, lo que significa un aumento absoluto de RD$362.9 millones, equivalente a un crecimiento relativo de un 122.4%.

Los ingresos por el impuesto específico a las bancas de loterías pasaron de RD$231.2 millones a RD$497.3 millones, un aumento absoluto de RD$266.1 millones, para un 115.1%. En este mismo período, las recaudaciones por las bancas de apuestas deportivas pasaron de RD$65.2 millones a RD$162 millones, lo que significan RD$96.8 millones que en el período de referencia. En términos relativos fue de un 148.5%.

¿Quiénes lo pagan?

De acuerdo con el Código Tributario, este impuesto va para las empresas que produzcan o fabriquen los bienes gravados por este impuesto, los importadores de bienes y los prestadores o locadores de servicios gravados por este impuesto.

La tasa por pagar del impuesto selectivo al consumo dependerá del tipo de producto o servicio que se ofrezca. Para los productos del alcohol, bebidas alcohólicas y cervezas se pagará un 10% por concepto de impuesto aplicado sobre el precio sugerido de venta al público, más el monto específico vigente.

Para los productos del tabaco se pagará un 20% por concepto sobre el precio sugerido de venta al público, más el monto específico vigente según la cantidad de unidades de cigarrillos en las cajetillas.

Para los servicios de telecomunicaciones se pagará una tasa de un 10% por concepto de este impuesto.

Para los servicios de seguros en general se pagará una tasa de 16% por concepto de este impuesto.

La ley establece que por la emisión de cheques y transferencias electrónicas se pagará un 0.0015 (1.5 por mil) sobre el valor de cada cheque pagado, así como también sobre los pagos realizados a través de transferencias electrónicas.