[dropcap]P[/dropcap]asar revista a los efectos de la política monetaria, partiendo de 2012 cuando se adoptó el Esquema de Metas de Inflación (EMI), es un ejercicio que no requiere de muchas fórmulas para determinar que los planes han salido como estaban planteados.

Partiendo de los resultados, las autoridades del Banco Central tuvieron razón cuando adoptaron este mecanismo, que permite anclar las expectativas de los agentes económicos e inversionistas en torno al objetivo de inflación, pues crea certidumbre y contribuye a eliminar expectativas no deseadas que pudieran afectar el clima de negocios y la estabilidad macroeconómica.

Héctor Valdez Albizu ha sido el presidente de la Junta Monetaria desde agosto de 2004, ratificado en los años 2006, 2008 y 2010, y reconfirmado en agosto de 2012 y en 2014 por el presidente Danilo Medina. Se estrenó como gobernador del Banco Central el 31 de agosto de 1994, cargo en el que permaneció hasta agosto de 2000.

¿Qué ha sucedido con las tasas de interés desde 2012, justo desde cuando se adoptó el EMI para la ejecución de la política monetaria? Los últimos 14 años han sido los más tranquilos en el sector financiero y los de mayor crecimiento económico. El producto interno bruto (PIB) pasó de US$23,186.6 millones en 2004 a US$67,189.9 en 2015, lo que significa que la economía se ha triplicado en este período.

¿Qué ha sucedido con las tasas de interés desde 2012, justo desde cuando se adoptó el EMI para la ejecución de la política monetaria? Los últimos 14 años han sido los más tranquilos en el sector financiero y los de mayor crecimiento económico. El producto interno bruto (PIB) pasó de US$23,186.6 millones en 2004 a US$67,189.9 en 2015, lo que significa que la economía se ha triplicado en este período.

El esquema para la toma de decisiones respecto a la política monetaria ha dado resultados positivos. En prácticamente todos los plazos de tasas, la estabilidad ha sido la principal característica. Sólo en dos rangos ha habido una ligera diferencia al alza desde enero 2012, aunque no han sido significativas.

En el plazo de 0 a 90 días la tasa promedio ponderada ha registrado una reducción de 0.21 puntos porcentuales cuando se compara su nivel actual con enero de 2012, al pasar de 13.40% a 13.19% (-1.57%). Entre 91 y 180 días la tasa bajó de 13.80% a 13.19% en este período, una disminución de 0.61 puntos porcentuales (4.42%).

Entre 181 días y 360 días, sin embargo, registró una ligera variación al alza al pasar de 14.20% a 17.03%, equivalentes a 2.83 puntos porcentuales (19.92%). En este tramo, según los registros, la tasa se ha mantenido subiendo lentamente, según el promedio ponderado que reporta el Banco Central en sus estadísticas del sistema financiero.

Reporte

Desde enero de 2012, cuando estaba en 16.01% para el plazo entre 361 días y dos años, se ha quedado prácticamente estática, pues ahora el promedio es de 16.02%. De dos a cinco años sí ha habido una reducción significativa, al pasar de 18.29% a 15.21%, para 3.08 puntos porcentuales (16.83%).

En la medida en que los plazos son más largos mayor estabilidad hay en las tasas de interés. El hecho se demuestra en que a más de cinco años pasó de 15.04% en enero de 2012, más bajita que el tramo anterior, a 14.63% a abril de 2016, lo que es un indicativo de las expectativas de estabilidad que hay en la economía. La reducción ha sido de 0.41 puntos porcentuales (2.15%).

Respecto a la tasa promedio ponderado (promedio ajustado por la importancia relativa que el saldo de crédito otorgado a cada tasa de interés tiene en el saldo de crédito total), las estadísticas del Banco Central destacan una ligera subida, aunque leve, de 0.33 puntos porcentuales (2.15%), mientras que en el promedio simple (cuando los intereses obtenidos a vencimiento no se suman al capital para generar nuevos intereses) se ha producido una reducción de 0.59 puntos porcentuales (3.59%) en este período.

Los números demuestran que la estabilidad en la tasas de interés en los últimos 14 años, con lapsos de hasta 17 meses en 6.25% en la tasa de política monetaria (TPM), ha estado relacionado con el logro de las metas de inflación que se han planteado las autoridades.

Excepción

Este análisis no toma en cuenta el efecto positivo que ha tenido en la economía la reducción de los precios del petróleo, una variable que le quita presión al IPC y a la tasa de cambio. La cotización del dólar pasó de RD$41.69 en 2004 a RD$45.03 al cierre de 2015, equivalentes a RD$3.34 o un 8.01%. Mientras, en lo que va de 2015 la devaluación del peso ha sido de apenas 1.93%. El petróleo cerró en US$94.17 en 2012 y la semana pasada en torno a los US$47.00 el barril.

La tasa preferencial ha subido en 0.59 puntos porcentuales desde enero 2012 a la fecha. En cuanto al destino, para el comercio pasó de 14.26% a 14.94%, para 0.68 puntos porcentuales (4.77%) en el período de referencia. Sin embargo, el costo del dinero a través de los financiamientos de consumo o personales pasó de 20.94% a 19.22%, para una reducción de 1.72 puntos porcentuales (8.21%), mientras que los hipotecarios pasaron de 13.92% a 12.31%, que es igual a 1.61 punto porcentual o un 11.56%.

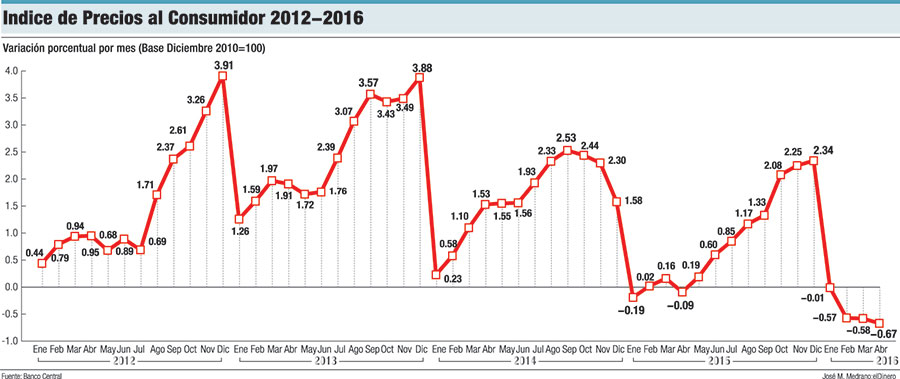

La inflación, por ejemplo, medida por el índice de precios al consumidor (IPC), fue negativa en enero (-0.01%), en febrero (-0.56%), en marzo (-0.01) y en abril (-0.09%). En abril del año pasado también fue negativa en -0.25%, así como en los dos meses previos, lo que demuestra el efecto del EMI.

Cuando la Junta Monetaria se reúne para verificar las variables macroeconómicas y decidir qué hacer con la tasa de interés, especialmente respecto a la inflación, la decisión se toma en consideración por el balance de riesgos en torno a las proyecciones sobre los precios, así como las expectativas del mercado.

Según el Banco Central, la adopción del EMI fue el resultado de un proceso de preparación de los aspectos técnicos necesarios para una transición gradual desde metas monetarias hacia un EMI iniciado en 2005, contando con la asesoría de expertos de los principales bancos centrales de la región, así como del Fondo Monetario Internacional (FMI).

“El EMI es un esquema de política monetaria, basado en el establecimiento de metas cuantitativas de inflación para un horizonte temporal específico. De este modo, el objetivo principal de la política monetaria es la tasa de inflación y su meta, anunciada en el Programa Monetario del Banco Central, se convierte en el ancla nominal de la economía”, establece un documento de la institución.

Destaca que luego de la adopción de un EMI, los agregados monetarios son considerados como variables indicativas o de seguimiento para el proceso de toma de decisiones, junto a otras variables, tales como el crecimiento o el tipo de cambio.

Impacto en el Esquema de Metas de Inflación

El Esquema de Metas de Inflación (EMI) se fundamenta en cuatro elementos principales: Estabilidad de precios como objetivo explícito y principal de la política monetaria, además del establecimiento de metas cuantitativas para la inflación.

Como instrumento, se debe contar con una tasa de interés de corto plazo que permita señalizar la postura de política monetaria, así como mecanismos que garanticen la transparencia y rendición de cuentas.

La definición de la postura de política parte de una evaluación prospectiva de las presiones inflacionarias, y toma en consideración una amplia variedad de información.

Bajo el esquema aprobado por la Junta Monetaria, la meta establecida es definida en función de la variación interanual del IPC, y contemplaba, en su primera etapa, una escala de inflación objetivo hasta 2015, que incluía el establecimiento de una meta de inflación para el largo plazo en un nivel de 4.00%, producto de estudios que señalan que este porcentaje es un nivel óptimo compatible con una tasa de crecimiento del PIB que es sostenible en el tiempo y acorde con su capacidad potencial.

Bajo el marco del esquema de metas explícitas de inflación, el BC realiza mensualmente una Reunión de Política Monetaria, desde hace varios años, en donde se analizan los riesgos internos y externos en torno al cumplimiento de la meta de inflación.