La nueva propuesta de reforma tributaria, conocida como “modernización fiscal”, ejercerá una gran carga para los trabajadores formales, ya sea en condición de asalariados o como personas físicas, lo cual, para los fines, será prácticamente lo mismo.

Esto así, debido a que un segmento importante de los trabajadores asalariados deberá hacer declaración jurada como personas físicas, de acuerdo con lo dispuesto en la propuesta.

Entre los factores que afectarán a los asalariados, especialmente los de nivel medio (para los que devengan sueldos bajos, sus condiciones continúan igual) está la que les obliga a hacer declaración jurada anual. Esto es, como persona física.

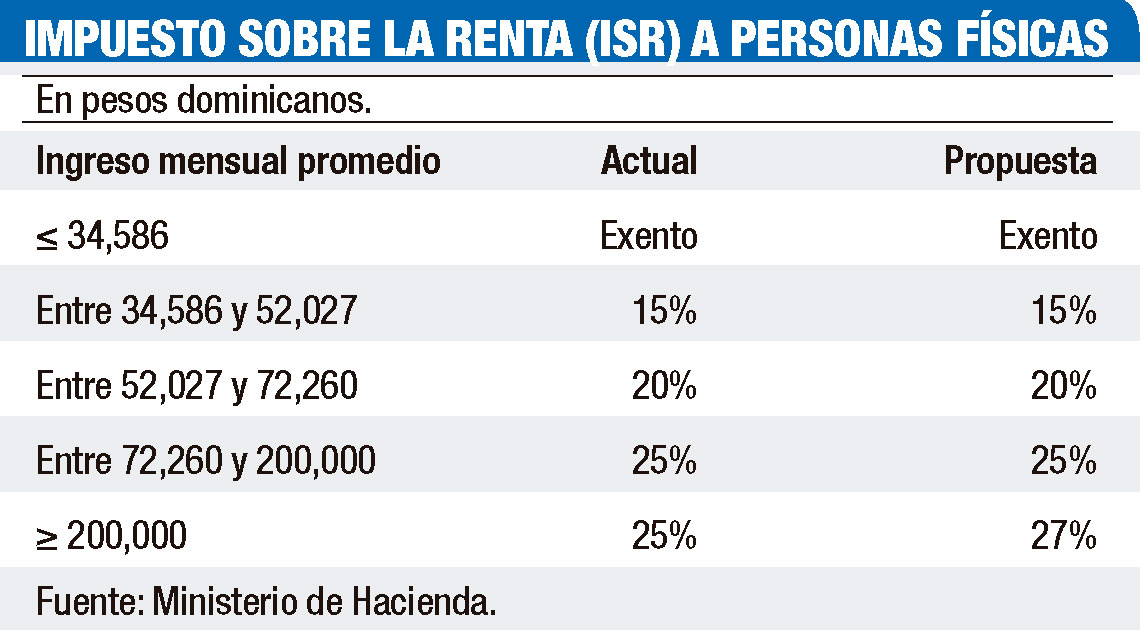

Esta medida aplicará para los trabajadores cuyo ingreso anual exceda los RD$624,329 anuales, que divididos entre los 12 meses del año, sería para quienes tienen ingresos sobre los RD$52,027 mensuales.

Para estos trabajadores, que actualmente pagan un impuesto sobre la renta (ISR) de 15% sobre el salario exento, que es hasta RD$34,685 mensuales, la nueva regla será que deben hacer su declaración jurada anual en los dos primeros meses de cada año.

Así, usted deberá reportarle a la Dirección General de Impuestos Internos (DGII) constancia de sus ingresos formales y de las retenciones de ISR que les hayan hecho su o sus empleadores.

¿Para qué se establece esa disposición? Bueno, ocurre que hay trabajadores con más de un empleo. Es decir, que posiblemente cobre RD$55,000 mensual en una empresa y otros RD$25,000 mensual en otra. Para tal caso, sus ingresos mensuales a declarar serían de RD$80,000, de los cuales debe pagar impuestos a partir de los RD$34,685 mensuales.

¿Para qué se establece esa disposición? Bueno, ocurre que hay trabajadores con más de un empleo. Es decir, que posiblemente cobre RD$55,000 mensual en una empresa y otros RD$25,000 mensual en otra. Para tal caso, sus ingresos mensuales a declarar serían de RD$80,000, de los cuales debe pagar impuestos a partir de los RD$34,685 mensuales.

Sin embargo, la tasa de ISR a pagar varía de acuerdo con el monto devengado. Por ejemplo, los que pagan 15% de ISR son los que tienen ingresos entre RD$34,685 y RD$52,027 mensuales.

Pero si su ingresos mensual oscila entre RD$52,027 y RD$72,260, entonces la tasa a pagar sube a un 20%. Si gana más de RD$72,260 la tasa sube a un 25%. Ahora, con la nueva reforma, incluso, se agrega una nueva escala, pues los que resulten con ingresos por encima de los RD$200,000 mensuales pagarán un 27% de ISR anual.

En el ejemplo anterior, con ingresos acumulados de RD$80,000 promedio, si pago de ISR no sería 15%, ni 20%. sería de un 25%.

Lo anterior indica que, con la obligación de hacer declaración jurada anual, los asalariados deberán declarar los ingresos formales que reciben por otras fuentes, con lo cual, al sumarlos, podrían pasar de una escala a otra y pagar un porcentaje mucho mayor de ISR.

Más carga

Otra carga que pesará sobre los asalariados de clase media es que ya no podrán aplicar para deducir el gasto educativo del ISR, como lo indica la Ley 179-09, pues la propuesta de “modernización fiscal” también elimina ese beneficio.

Asimismo, y también en perjuicio de la clase media, la propuesta fiscal convierte el impuesto que se cobra a los intereses de los ahorros, que es de un 10% en “pago a cuenta”, lo cual significa que ya no podrá incluirse como deducible del ISR al momento de hacer la declaración jurada anual.

Como puede observarse, se trata disposiciones impositivas que afectarán directamente los ingresos de los asalariados y personas físicas, ya sea en una condición o en otra.

A eso se agrega el incremento de un 50% que se aplicará a la retención de ISR que se aplica a los trabajadores que ofrecen servicios profesionales facturados. En la actualidad, cuando usted le factura un servicio a una empresa, ésta le descuenta el 18% de ITBIS, que ahora será Impuesto al Valor Agregado (IVA) y un 10% de ISR, que luego usted reporta. Ahora, en lugar de un 10%, el descuento será de un 15%.

A estas cargas que limitarán los ingresos de la clase media se agregará el cobro del Impuesto a la Propiedad Inmobiliaria (IPI), ya que el monto exento de poco más de RD$9 millones del valor del o de los inmuebles, bajará a poquito más de RD$5 millones.

Paralelamente, la DGII va a hacer una revalorización de los bienes inmobiliarios, con base en los valores de mercado actuales, debido a que no los actualiza desde 2013. Eso indica que un apartamento que ahora está valorado en RD$5 millones, puede que con la nueva revalorización de DGII se coloque en RD$6 millones y pasaría a pagar un 1% de IPI sobre el valor adicional al tope exento.

Eso sin dejar de lado que no se calcula el valor de los inmuebles individuales, sino de todos los que estén a nombre del contribuyente. Suponga que usted tiene una vivienda de RD$4 millones, más un local de RD$2 millones, entonces se suma y queda en RD$6 millones, por lo que deberá pagar IPI.

Desincentivo

Las medidas de mayor carga para los asalariados de nivel medio y personas físicas tienden a incentivar la informalidad, pues muchos profesionales o técnicos independientes, podrían optar por pedirle a sus clientes que les paguen en efectivo o fuera de factura, para no reportar el ingreso a la DGII.

Es posible que muchas empresas que solicitan sus servicios no acepten ese tipo de propuesta, pero de seguro que otras sí lo harán, con lo que el Estado estaría motivando un mayor nivel de informalidad de la economía, que de por sí ya es alto, pues se estima en un 56%, al igual que la informalidad laboral.

También puede que incentive la informalidad el anuncio de reducir el tope exento de los inmuebles a pagar IPI y su revalorización, pues muchos contribuyentes podrían optar por comprar o vender propiedades sin formalizar el traspaso o gestionar el título, para así evitar el pago de ese gravamen.

En la propuesta fiscal, el Gobierno dejó de lado la posibilidad de captar negocios informales con lo que se denomina monotributo, algo que ha sido planteado por varios economistas, entre ellos Antonio Ciriaco Cruz, decano de la Facultad de Economía de la Universidad Autónoma de Santo Domingo (UASD). El monotributo sería el inicio de un negocio informal a la tributación.