La cartera de créditos del sistema financiero dominicano muestra una tasa de morosidad por debajo del 2%, lo cual es bastante favorable. Sin embargo, se trata de la tasa promedio de toda la cartera de crédito y no de carteras específicas, que son las que muestran de manera más directa la situación de los clientes bancarios en cuanto a su capacidad para pagar a tiempo las cuotas de sus créditos activos.

Incluso, la misma morosidad general también está marcando una tendencia alcista. En enero-junio de 2022 estaba en 1.12%, al año siguiente, para el mismo período, subió a 1.15% y el pasado 2024 se ubicó en 1.41%. Para este año, si bien sigue en menos de 2%, está marcando un cercano 1.92%.

Pero en el caso de la morosidad por tipo de cartera, al hacer el desglose se nota un incremento considerable en lo referente a préstamos de consumo y, dentro de éstos, los correspondientes a tarjetas de crédito.

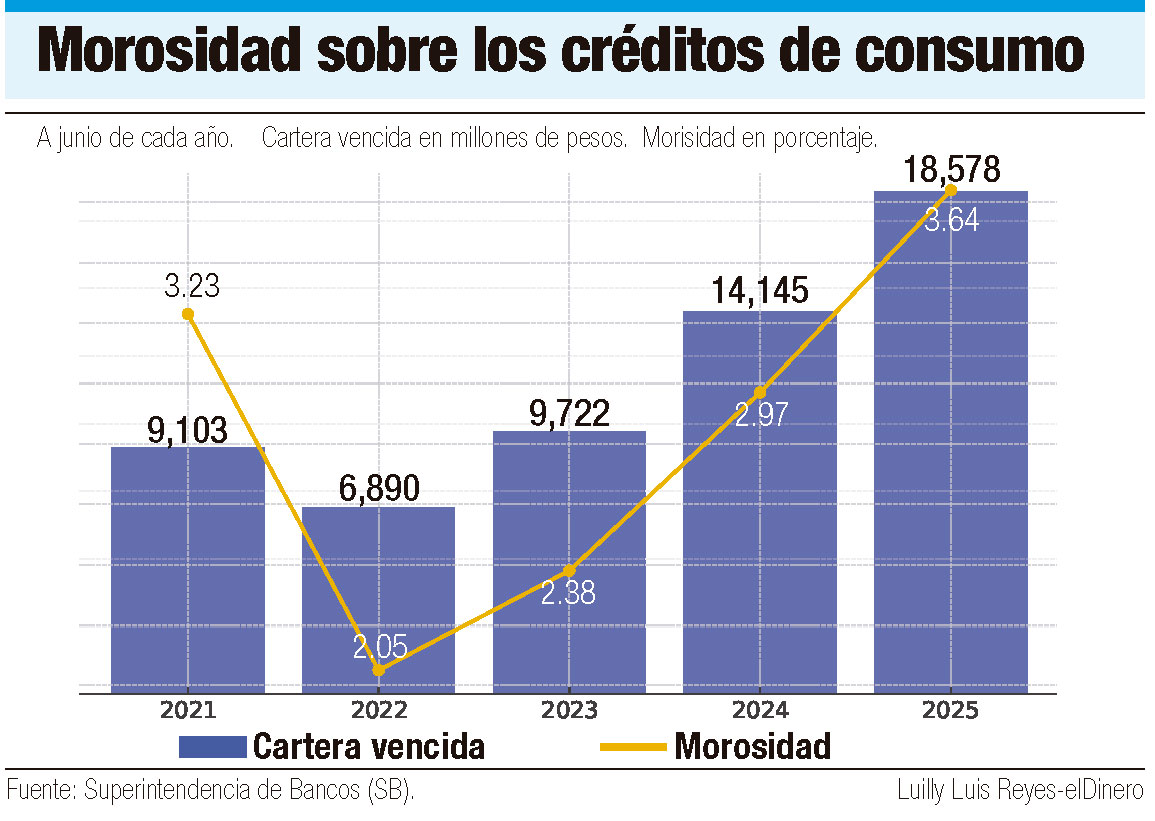

Las estadísticas más recientes de la Superintendencia de Bancos (SB) indican que la morosidad en préstamos para consumo subió a un 3.64% en el primer semestre, muy por encima del 2.05% de igual período de 2022 y con la característica de que viene aumentando desde ese tiempo a la fecha.

Lo mismo ocurre, y en proporciones más elevadas, con las deudas en tarjetas de crédito, donde la morosidad en enero-junio de este año marca el 5.86%. También viene subiendo desde el 2022, cuando era de un 3.11%.

Alto costo del dinero

Hay diversas razones por las que aumenta la morosidad de los clientes de préstamos, de manera especial en préstamos de consumo. Uno de ellos es el incremento de las tasas de interés, que durante el último año viene en aumento y con pocas perspectivas de que baje.

A eso se agrega la contracción en la actividad económica, ya que en los primeros siete meses de este año la economía creció en un 2.4%, muy por debajo del 5% promedio que registraba a esa fecha en año pasado.

A eso se agrega la contracción en la actividad económica, ya que en los primeros siete meses de este año la economía creció en un 2.4%, muy por debajo del 5% promedio que registraba a esa fecha en año pasado.

Estadísticas del Banco Central indica que la tasa de interés promedio ponderado de los préstamos para consumo y/o personales fue de 15.28% durante el año 2021, para el 2022 subió a 17.84% y en el año 2023 se ubicó en 20.26%.

Eso se refiere al promedio ponderado de todas las entidades financieras (bancos múltiples, asociaciones de ahorros y préstamos, bancos de ahorro y crédito y corporaciones de crédito). El desglose de las distintas entidades te da como resultado momentos con niveles más bajos, pero también más altos, pues se trata de un promedio ponderado.

Es el caso de lo que va de este año, cuando la tasa de interés en enero-agosto se ubica en 19.75% para créditos de consumo y/o personales; pero, específicamente en el mes de septiembre, está marcando un 20.26%, lo cual indica una tendencia al alza, tal como han manifestado varios lectores de elDinero consultados, quienes aseguran que han recibido notificaciones de sus bancos anunciando incrementos de uno y hasta dos puntos porcentuales en sus préstamos vigentes este mes.

Créditos castigados

Cuando se revisan los niveles de morosidad de los préstamos, especialmente de consumo en determinadas entidades financieras, sale a relucir el hecho de que en algunas es mayor que en otras, lo cual hace pensar que tienen más préstamos de alto riesgo que otras.

Pero esa manera de verlo no es del todo objetiva. Esto así, porque, además de la tasa de morosidad, es preciso observar lo que se conoce como “cartera castigada”, es decir, aquella que la entidad financiera saca de su portafolio y la envía a “legal”, es decir, que ya no es parte de su cartera, porque un tercero se encarga de cobrarla.

Pero esa manera de verlo no es del todo objetiva. Esto así, porque, además de la tasa de morosidad, es preciso observar lo que se conoce como “cartera castigada”, es decir, aquella que la entidad financiera saca de su portafolio y la envía a “legal”, es decir, que ya no es parte de su cartera, porque un tercero se encarga de cobrarla.

Así, si un banco tiene una parte de su cartera en morosidad que le marca el 5% de su cartera total, por poner un ejemplo, y decide castigar la mitad de la cartera en mora, es decir, mandarla a legal, su indicador de morosidad bajaría a la mitad (2.5%), pero si monto de cartera castigada estaría aumentando al doble.

Otras entidades, por consideración a sus clientes con cierta dificultad para pagar, prefieren buscar la forma de renegociarle el crédito en mora y no mandarlo a castigo, con lo cual pueden preservar al deudor, tratar de que su situación mejore, aunque con un indicador de morosidad mayor.

La otra entidad, por el contrario, lo que hizo fue aumentar la cantidad de clientes “castigados” en su cartera, para sacar ese monto de morosidad de su portafolio y presentar “mejores” indicadores.

Cartera vencida en aumento

El hecho de que la morosidad esté aumentando, especialmente en préstamos de consumo y de tarjetas de crédito genera más atención, pues se trata de atrasos de pago en carteras más elevadas, lo que se refleja en el nivel de la cartera vencida.

El hecho de que la morosidad esté aumentando, especialmente en préstamos de consumo y de tarjetas de crédito genera más atención, pues se trata de atrasos de pago en carteras más elevadas, lo que se refleja en el nivel de la cartera vencida.

Por ejemplo, en el primer semestre de 2024 la morosidad en préstamos con tarjetas de crédito era de 4.815 con una cartera vencida de RD$4,947 millones. Sin embargo, en el mimo período de este año, la morosidad subió a 5.86%, pero sobre una cartera vencida mucho más elevada (RD$7,180 millones).

Esto indica que la morosidad aumenta en una proporción específica, pero sobre una cartera vencida que crece en proporciones mayores. Si se tratara de la misma cartera vencida, el indicador de morosidad sería mejor, pero en la primera mitad de este año, la morosidad es sobre una cartera vencida mayor.