Hay dos variables macroeconómicas, en algún punto relacionadas entre sí, que pueden erosionar la confianza en el peso dominicano. Se trata de la inflación y la tasa de cambio. En primer lugar, un aumento brusco de los precios reduce el poder adquisitivo del dinero y trunca las inversiones futuras.

La tasa de cambio, también relacionada con el costo del dinero, lo mismo que los tipos de interés, está entre las principales causas que afectan la confianza en una moneda, en este caso el peso dominicano. Si sube el dólar, por ejemplo, también aumentan los precios de prácticamente todos los productos o servicios, ya que en muchos casos hay componentes importados.

La volatilidad del tipo de cambio crea incertidumbre en las empresas y los hogares. El impacto es mayor en las que dependen de insumos importados, pues enfrentan costos impredecibles, lo que puede llevar a posponer decisiones de inversión. Llevar un quintal de yuca al mercado implica utilizar combustible importado, por lo que su costo de transporte también es afectado por la tasa de cambio.

Los resultados macroeconómicos establecen que las autoridades monetarias han logrado anclar la confianza de los consumidores en el peso dominicano, a pesar de una depreciación del peso por encima de promedio del 3% de los últimos años.

Por el lado de la inflación, como puerta de entrada a la desconfianza, los datos oficiales establecen que ha estado tranquila. Entre enero y octubre de 2025 apenas marcó un aumento de 2.96%, mientras que la anualizada cerró en 4.23%. ¿Y el dólar? En lo que va de año, su cotización pasó de RD$61.67 a RD$64.14 para la venta, una variación absoluta de RD$2.47, equivalente a un 4%. En el aumento de los precios aún no pasa del límite superior del rango meta establecido por las autoridades monetarias.

Como caparazón ante una posible volatilidad en el mercado cambiario, la data del Banco Central de la República Dominicana (BCRD) establece que las reservas internacionales, una variable clave para que el peso mantenga sus niveles de confianza, se mantienen sobre los US$14,632 millones.

Partiendo de los parámetros definidos por el Fondo Monetario Internacional (FMI), el nivel de reservas de República Dominicana ofrece una cobertura de 5.4 meses de importaciones de bienes y servicios, excluyendo las zonas francas. Los datos demuestran una posición sólida y adecuada que permite a la economía dominicana sortear choques externos y mantener la estabilidad macroeconómica.

Partiendo de los parámetros definidos por el Fondo Monetario Internacional (FMI), el nivel de reservas de República Dominicana ofrece una cobertura de 5.4 meses de importaciones de bienes y servicios, excluyendo las zonas francas. Los datos demuestran una posición sólida y adecuada que permite a la economía dominicana sortear choques externos y mantener la estabilidad macroeconómica.

Además, el BCRD, con la holgura que les ofrecen las reservas, puede utilizarlas para intervenir en el mercado de divisas, comprando o vendiendo moneda extranjera para suavizar las fluctuaciones de la tasa de cambio y evitar una posible especulación.

Proporcionalidad

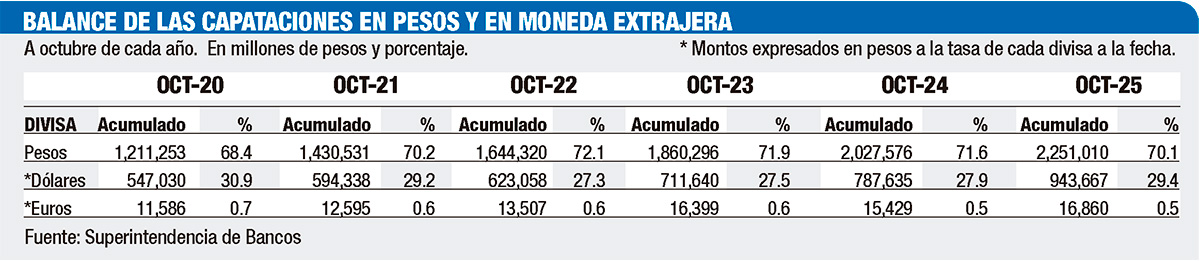

Si se quiere medir cuánta confianza hay en el peso, las captaciones de las entidades de intermediación financiera ofrecen un parámetro con suficiente claridad. Históricamente, la cartera total se ha mantenido en una relación 70% en pesos y 30% en moneda extranjera, principalmente dólares. Este año no ha sido la excepción.

La proporción de moneda extranjera en el total de las captaciones del sistema financiero envía una señal clara del nivel de confianza en la moneda nacional. A octubre 2025 el balance cerró en RD$3,233,261 millones, de los cuales un 29.9% (RD$966,745 millones) está en dólares y una pequeña porción en euros.

Según data de la Superintendencia de Bancos (SB), entre 2012 y abril de 2015 las captaciones en dólares se mantuvieron entre 21% y 24.5%. En diciembre de 2016 un ligero aumento al 25.3% del total de la cartera y en diciembre de 2017 cerró en 27.2%. Con la pandemia hubo un aumento relativo de las captaciones en moneda extranjera, principalmente dólares, pues en julio de 2020 alcanzó el 32.4%. Sin embargo, a partir de ahí volvió a ubicarse entre 27% y 29%.

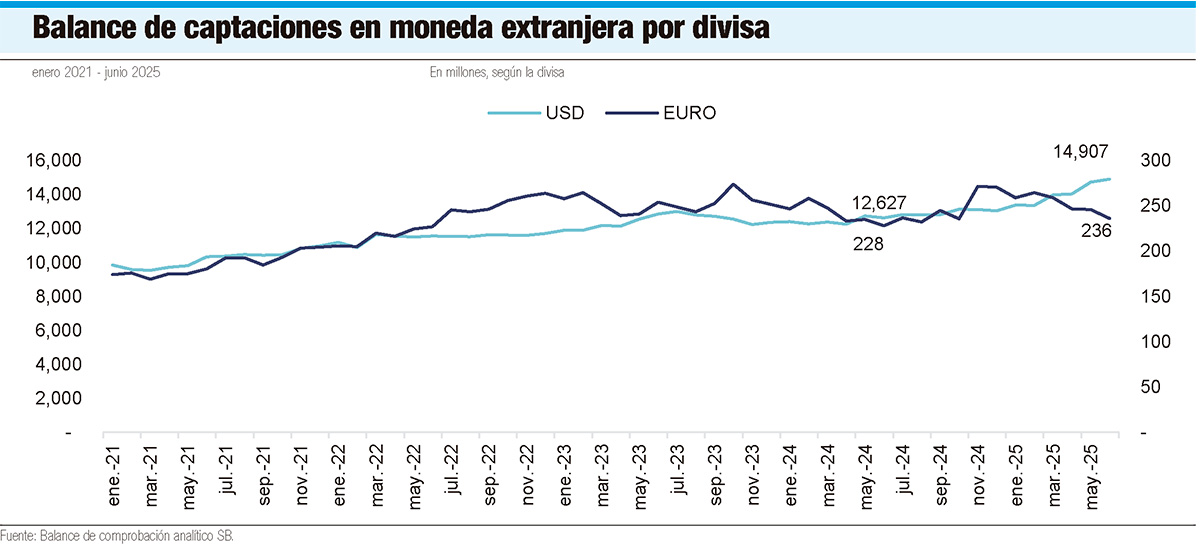

La SB, en su informe Tendencias del ahorro: perspectivas desde las captaciones del sistema financiero, correspondiente al primer semestre de 2025, destaca que el 29.6% de las captaciones son en moneda extranjera (ME), equivalentes a US$14,907 millones y 236 millones de euros, según el tipo de cambio correspondiente.

Estas cifras reflejan una variación interanual positiva de US$2,279 millones y 7.9 millones de euros, respectivamente, lo que representa un aumento relativo +18.1% y +3.5%. El comportamiento de las captaciones en moneda extranjera (dólares y euro) refleja una estabilidad estructural en el sistema financiero, en un contexto de apreciación de monedas extranjeras frente al peso dominicano. Según la institución, el promedio del indicador se establece 29.1% para los últimos cinco años.

Estas cifras reflejan una variación interanual positiva de US$2,279 millones y 7.9 millones de euros, respectivamente, lo que representa un aumento relativo +18.1% y +3.5%. El comportamiento de las captaciones en moneda extranjera (dólares y euro) refleja una estabilidad estructural en el sistema financiero, en un contexto de apreciación de monedas extranjeras frente al peso dominicano. Según la institución, el promedio del indicador se establece 29.1% para los últimos cinco años.

Establece que, a junio de 2025, las captaciones en moneda extranjera registraron una expansión interanual de +18% alcanzando un total equivalente a RD$895,777 millones. Este desempeño estuvo sustentado principalmente por el crecimiento de los depósitos a plazo, los cuales aumentaron en RD$112,700 millones, al pasar de RD$252,984 millones a RD$365,684 millones, monto equivalente a una variación de un 44.5%.

En menor magnitud, los depósitos de ahorro también mostraron un comportamiento positivo, con un incremento de RD$23,762 millones en el mismo período. En términos de composición, se observa un cambio gradual en la estructura de los ahorros en moneda extranjera, donde los depósitos a plazo continúan ganando participación dentro del total.

La Superintendencia explica que en junio de 2023 estos representaban 31.9%, proporción que aumentó a 40.8% en junio de 2025, mientras que los depósitos de ahorro redujeron su participación de 68.1% a 59.2%. Según la entidad, este comportamiento sugiere una reorientación en las preferencias de los ahorrantes hacia instrumentos de inversión de mayor rendimiento y menor liquidez, reflejando una estrategia de ahorro más planificada y de horizonte temporal más amplio.

Mercado cambiario

Las transacciones formales en el mercado interno de divisas, contrario a lo que pudiera estimarse y percibirse, han experimentado una reducción en el volumen y monto transados.

El Banco Central, en el informe de la economía enero-septiembre 2025, establece que las entidades financieras y los agentes de cambio autorizados reportaron un monto bruto de compra de US$45,302.4 millones, lo que representa una disminución de 4.9% con respecto al volumen de US$47,627.5 millones registrado en el mismo período de 2024. En ese orden, el monto bruto de venta de dólares estadounidenses fue de US$45,445.3 millones, correspondiente a una reducción de 2.6% con respecto al volumen de US$46,634.7 millones transado en igual período del año anterior.

El Banco Central, en el informe de la economía enero-septiembre 2025, establece que las entidades financieras y los agentes de cambio autorizados reportaron un monto bruto de compra de US$45,302.4 millones, lo que representa una disminución de 4.9% con respecto al volumen de US$47,627.5 millones registrado en el mismo período de 2024. En ese orden, el monto bruto de venta de dólares estadounidenses fue de US$45,445.3 millones, correspondiente a una reducción de 2.6% con respecto al volumen de US$46,634.7 millones transado en igual período del año anterior.

Los datos establecen que, a junio 2025, la estructura de las captaciones del sistema financiero dominicano evidencia una distribución donde los depósitos a plazos concentran el 48.1% del saldo total, con incremento de +3.8 puntos en su participación en comparación al año anterior.

Les siguen las cuentas de ahorro y cuentas corrientes, cuya participación en el total de captaciones asciende a 35.5% y 16.2%, respectivamente. En valores absolutos, dice el informe de la Superintendencia, los depósitos a plazo acumularon un billón RD$461,000 millones.

Hogares y agentes económicos son principal fuente de captaciones

El informe “Tendencias del ahorro: Perspectiva desde las captaciones del sistema financiero”, preparado por la Superintendencia de Bancos (SB), establece que en el primer semestre de este año el ahorro de los hogares y demás agentes económicos se mantuvo como la principal fuente que posibilita el financiamiento productivo desde la banca, facilitando en ese proceso la formación de capital y transformación de fondos en inversiones productivas que, a su vez, fomenta la creación de empleos y desarrollo de nuevos negocios.

Según la data, en el primer semestre de 2025, las captaciones del sistema financiero nacional superaron por primera vez el umbral de los tres billones de pesos, alcanzando RD$3,023 billones (40.8% del PIB nominal), con un crecimiento interanual de +10.4%.

En este período, resalta, el 29.6% de las captaciones están en moneda extranjera, con una expansión interanual en su participación de 1.9 puntos porcentuales. Por tipo de divisa, las captaciones suman US$14,907 millones y 236 millones de euros. El informe establece que el 86.4% del pasivo del sistema financiero proviene de captaciones del público, siendo la principal fuente de fondeo para la intermediación financiera.

Indica que las tasas de interés han servido para corregir la tendencia alcista, como lo evidencian los datos cuando se observa el comportamiento que estas exhiben con los depósitos a plazos, al pasar de 8.87% en junio de 2024 a 8.62% en junio de 2025.

Detalla que los depósitos a plazo representaron el 48.1% del total captado, aumentando su participación en +3.8 puntos porcentuales interanual, seguidos por cuentas de ahorro con 35.5% (-1.8 p.p.) y cuentas corrientes 16.2% (-1.9 p.p.). No obstante, en número de instrumentos, las cuentas de ahorro concentraron el 82.1% en contraste con un 4.3% en depósitos a plazo.