El sistema bancario dominicano concluyó el año 2025 consolidando su posición de liderazgo en América Latina, exhibiendo elevados niveles de liquidez, adecuada capitalización, buena calidad de cartera y rentabilidad superior al promedio regional. Estos resultados adquieren mayor relevancia al considerar que el desempeño se produjo en un contexto internacional caracterizado por altos niveles de incertidumbre económica y geopolítica.

Durante el pasado año, la economía global enfrentó un entorno complejo marcado por tensiones comerciales, ajustes en la política monetaria de economías avanzadas, como Estados Unidos, y persistentes conflictos geopolíticos. El Índice de Incertidumbre Mundial, calculado por The Economist, alcanzó niveles significativamente superiores a los observados en años previos, reflejando una menor previsibilidad en el escenario internacional. En este contexto, el Fondo Monetario Internacional (FMI) estimó que el crecimiento global se ubicó en torno a 3.3%, por debajo de su promedio de las últimas dos décadas.

Estados Unidos, principal socio comercial de República Dominicana, mostró una moderación en su ritmo de expansión, pasando de 2.8% en 2024 a 2.1% en 2025. Como economía pequeña y abierta, la República Dominicana sintió el impacto de este entorno externo más exigente. No obstante, el país logró crecer 2.1% en 2025, manteniendo estabilidad macroeconómica, niveles de inflación controlados y fundamentos sólidos que respaldan una recuperación gradual en 2026.

En este escenario, los bancos múltiples optaron por una estrategia de crecimiento más selectiva y alineada con criterios prudenciales, reforzando la gestión integral de riesgos y priorizando la calidad de sus activos y la solidez patrimonial. El crecimiento de los activos se ubicó en 9.8% en promedio anual, ritmo consistente con una expansión sostenible y coherente con un entorno de mayor cautela.

La cartera de crédito, que representa el 54% del total de activos, creció en promedio 9.7% durante 2025. Este comportamiento respondió a una política de asignación de crédito más focalizada, priorizando actividades productivas y financiamiento a la vivienda, mientras se adoptó mayor cautela en segmentos tradicionalmente más sensibles al ciclo económico, como el crédito de consumo.

La cartera de crédito, que representa el 54% del total de activos, creció en promedio 9.7% durante 2025. Este comportamiento respondió a una política de asignación de crédito más focalizada, priorizando actividades productivas y financiamiento a la vivienda, mientras se adoptó mayor cautela en segmentos tradicionalmente más sensibles al ciclo económico, como el crédito de consumo.

El crédito comercial mostró una recuperación progresiva y cerró el año creciendo a una tasa anual de 10.6%, evidenciando un mayor dinamismo en la segunda mitad del período. Por su lado, el financiamiento a la vivienda mantuvo un sólido crecimiento promedio anual de 14.8%, reflejando tanto la resiliencia del sector construcción como la confianza de los hogares. En contraste, el crédito de consumo moderó su ritmo de expansión hasta 3.2%, coherente con una estrategia prudente en la gestión del riesgo.

Captaciones reflejan confianza del público en el sistema bancario.

Por el lado del fondeo, las captaciones crecieron 11.7% en promedio anual, superando el ritmo observado en 2024. Este desempeño, liderado por depósitos de ahorro y a plazo, constituye una señal clara de confianza del público en la solidez y estabilidad del sistema bancario dominicano. Es preciso destacar que una base de depósitos robusta y diversificada fortalece la estructura de fondeo de las entidades y reduce riesgos sistémicos de liquidez.

El patrimonio neto de los bancos múltiples creció 10.8%, ritmo superior al crecimiento de los activos. Esto implica que una mayor proporción del balance está siendo financiada con recursos propios, reforzando la capacidad del sistema para absorber pérdidas inesperadas y sostener su crecimiento de manera responsable. La evolución positiva de capital, reservas y utilidades confirma la fortaleza estructural del sector.

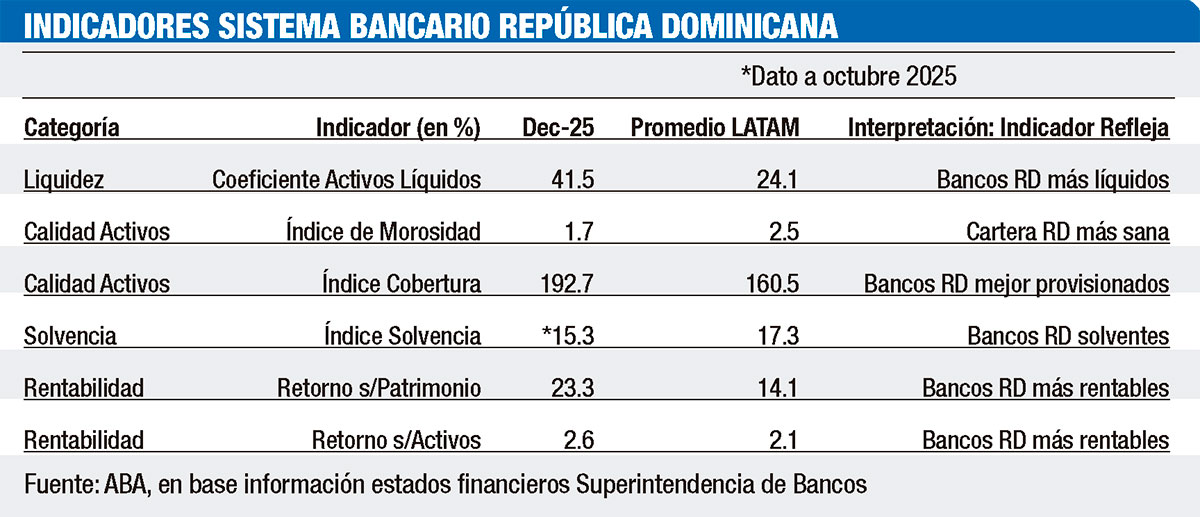

Al cierre de 2025, los indicadores clave recomendados por el FM muestran que la banca dominicana presenta mayores niveles de liquidez, adecuada cobertura de provisiones, baja morosidad y rentabilidad superior en comparación con el promedio de América Latina. Este desempeño consolida la posición del sistema bancario nacional como referente regional en estabilidad y desempeño financiero, y refuerzan la confianza en la capacidad del sistema para cumplir su rol de intermediación financiera de manera eficiente y prudente.

Estimaciones de recuperación gradual y mayor dinamismo crediticio.

De cara a 2026, los organismos internacionales prevén que, aunque persistirá cierto nivel de incertidumbre global, algunas presiones como la inflación y las tensiones comerciales tenderían a moderarse. De materializarse este escenario, podría fortalecerse la confianza de consumidores e inversionistas, mejorar el clima de inversión y estabilizarse las condiciones financieras internacionales.

En el ámbito local, el Banco Central proyecta que la economía dominicana podría crecer en torno a 4.0% en 2026, apoyada en una mejoría del entorno externo, el impulso de la inversión pública, los efectos rezagados de las medidas de estímulo monetario adoptadas en 2025 y condiciones favorables en los términos de intercambio. Otros organismos internacionales estiman un crecimiento cercano a 4.5%, lo que confirma un escenario de recuperación gradual.

En la medida en que la inflación se mantenga dentro del rango meta y las condiciones externas lo permitan, existiría espacio para una mayor flexibilización monetaria. Entre junio y diciembre de 2025, las tasas de interés activas se redujeron en 150 puntos base, pasando de 14.8% a 13.3%. De igual forma, el crédito privado comenzó a mostrar una aceleración en la segunda mitad del año, creciendo en promedio 8.0% frente a 7.5% en la primera mitad.

Para 2026, el Informe de Política Monetaria prevé que el crédito privado en moneda nacional podría crecer entre 10% y 12%, en línea con una recuperación más dinámica de la actividad económica. Este mayor dinamismo crediticio estaría sustentado en condiciones financieras más favorables y en la solidez estructural del sistema bancario.

Independientemente de la coyuntura global o doméstica, la banca múltiple continuará aplicando las mejores prácticas internacionales en materia de gestión de riesgos, fortaleciendo su rol como canal eficiente de intermediación financiera, soporte de la política monetaria y pilar de estabilidad del sistema económico nacional.

La experiencia de 2025 demuestra que la prudencia, la disciplina y la solidez patrimonial constituyen la base sobre la cual el sector puede seguir contribuyendo de manera sostenible al crecimiento y desarrollo de la República Dominicana.