La energía ha dejado de ser una variable sectorial para consolidarse como uno de los principales determinantes de la estabilidad macroeconómica.

En el actual entorno internacional -marcado por tensiones geopolíticas persistentes, disrupciones en las cadenas logísticas y una elevada volatilidad en los mercados del petróleo y del gas natural- el costo de la energía ya no responde exclusivamente a los fundamentos tradicionales de oferta y demanda. Su formación incorpora, de manera creciente y sistemática, una prima de riesgo global que refleja la incertidumbre geopolítica, la vulnerabilidad de las rutas comerciales y la progresiva reconfiguración del orden energético internacional.

Para la República Dominicana, este cambio de paradigma no es marginal: implica una transición obligada desde un enfoque centrado en subsidios y mecanismos de contención de precios hacia una estrategia integral basada en la gestión activa del riesgo, el uso disciplinado de coberturas financieras y la transformación estructural de la matriz energética.

Del precio del petróleo al precio del riesgo

Durante décadas, el análisis energético descansó sobre una lógica relativamente estable: la interacción entre oferta y demanda, bajo supuestos de mercados integrados, costos logísticos previsibles y riesgos geopolíticos acotados. Sin embargo, ese marco ha perdido capacidad explicativa en el contexto actual.

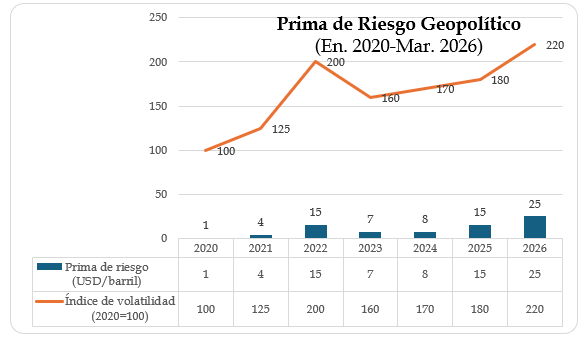

Hoy, el mercado ha incorporado una variable estructural adicional: el precio del riesgo geopolítico. Como advierte el Banco Internacional de Pagos (BIS) y el Fondo Monetario Internacional (FMI, 2023-2025) en sus análisis sobre fragmentación geoeconómica, la formación de precios en los mercados de commodities energéticos refleja crecientemente factores asociados a la incertidumbre estratégica, la disrupción de rutas comerciales y la reconfiguración del comercio global.

En este nuevo equilibrio, el precio de la energía deja de ser un resultado puramente físico para convertirse en una construcción financiera y geopolítica, compuesta por tres estratos simultáneos:

- El costo de producción.

- El costo logístico -que incorpora transporte, fletes y desvíos de rutas-, y una prima de riesgo que internaliza conflictos, sanciones, vulnerabilidades en chokepoints estratégicos y disrupciones en las cadenas de suministro.

La evidencia reciente confirma esta transición. La Agencia Internacional de Energía (IEA) documenta un aumento sostenido de la volatilidad en los precios del petróleo y del gas natural desde 2020, mientras que el mercado asegurador ha incrementado significativamente las primas de riesgo marítimo en zonas críticas como el Golfo Pérsico. En paralelo, análisis de JPMorgan Chase muestra cómo las primas implícitas en los mercados de futuros energéticos se amplifican en respuesta a eventos geopolíticos.

El diferencial logístico y geopolítico con impacto en la prima de riesgo, se traduce en mayores costos de aseguramiento, mayor volatilidad en los mercados de derivados y, en última instancia, en un encarecimiento estructural del costo de la energía, con implicaciones directas sobre la inflación, la balanza de pagos y la estabilidad macroeconómica de las economías importadoras.

Energía más cara, más volátil, más incierta

Los datos confirman la consolidación de este cambio de régimen.

En primer lugar, la IEA señala que la volatilidad de los precios del petróleo y del gas natural se mantiene por encima de sus promedios históricos, reflejando no solo las tensiones y restricciones persistentes, cuanto una menor elasticidad de la oferta en el corto plazo.

En segundo lugar, el FMI advierte que los shocks energéticos continúan siendo un determinante central de la dinámica macroeconómica global, incidiendo de manera significativa tanto en la inflación como en la divergencia de crecimiento entre economías importadoras y exportadoras.

En conjunto, esta evidencia sugiere que la energía ha transitado desde un entorno de relativa estabilidad hacia uno en el que la volatilidad y el riesgo dejan de ser anomalías para convertirse en características estructurales del sistema.

La transmisión silenciosa: del riesgo global a la economía dominicana

En la República Dominicana, el impacto del nuevo entorno energético no se manifiesta de forma abrupta, sino a través de una cadena de transmisión que opera con precisión económica y efectos acumulativos:

- Aumento de los precios del petróleo y del gas natural (GNL)

- Incremento de los costos de generación eléctrica y transporte

- Presiones inflacionarias, particularmente en alimentos y movilidad

- Mayor gasto público en subsidios

- Deterioro de la balanza de pagos

Los datos confirman la materialización de este mecanismo. El Banco Central de la República Dominicana registra importaciones petroleras superiores a US$4,600 millones, con niveles que se mantienen elevados en las cifras más recientes disponibles (BCRD, Estadísticas del Sector Externo, cierre 2023; actualizaciones 2024 y reportes preliminares 2025–2026). En paralelo, la cuenta corriente continúa en terreno deficitario, con un saldo cercano a US$981 millones en el tercer trimestre de 2025 y un déficit acumulado estimado en torno a US$1,800–1,900 millones para el año, reflejando una moderación respecto a episodios previos, pero evidenciando la persistente dependencia de insumos energéticos importados (BCRD, Resultados preliminares de la economía dominicana, febrero 2026).

En el frente de precios, la inflación -aunque aún contenida dentro del rango meta del BCRD (4% ± 1%)- muestra una tendencia a converger hacia su límite superior en el corto plazo, en un contexto de mayores presiones importadas asociadas al encarecimiento de la energía, los costos logísticos y la volatilidad cambiaria. Bajo el escenario actual de riesgo energético elevado, las proyecciones apuntan a una inflación en torno a 4.5%–5.0% en 2026, reflejando un pass-through parcial pero persistente de los shocks externos (BCRD, Informe de Política Monetaria, 2025; actualizaciones macroeconómicas 2026).

Este canal se ve amplificado por la estructura del sistema eléctrico. El Organismo Coordinador del Sistema Eléctrico Nacional Interconectado evidencia una matriz de generación significativamente dependiente de combustibles fósiles -particularmente gas natural y derivados del petróleo- lo que incrementa la sensibilidad de los costos internos a las variaciones de precios internacionales (OC-SENI, Informes de operación y generación, 2024–2025).

En este contexto, el riesgo energético deja de ser un fenómeno sectorial para convertirse en un determinante macroeconómico transversal. No solo incide sobre la inflación, sino que condiciona la sostenibilidad fiscal -a través del peso creciente de los subsidios-, la posición externa -mediante la balanza de pagos- y, en última instancia, la estabilidad macro financiera del país.

Más aún, su carácter persistente introduce un cambio cualitativo: la vulnerabilidad ya no proviene únicamente de episodios extremos de precios, sino de una exposición estructural a la incertidumbre energética global. En consecuencia, la gestión del riesgo deja de ser reactiva y pasa a convertirse en un componente central de la política económica, donde la coordinación entre política fiscal, monetaria y energética resulta determinante.

Subsidios: una respuesta oportuna que abre paso a una fase sucesiva

La respuesta inmediata del Gobierno -bajo la administración del presidente Luis Abinader- ha sido técnicamente pertinente y socialmente responsable. La implementación de subsidios a los combustibles, la estabilización de precios clave como el Gas Licuado de Petróleo (GLP) y el sostenimiento de la inversión pública permiten amortiguar con eficacia la transmisión inicial del shock energético hacia los hogares y el tejido productivo. En el corto plazo, esta estrategia contribuye a contener presiones inflacionarias y a preservar la estabilidad social, en línea con las prácticas adoptadas por economías importadoras de energía en contextos similares.

La propia efectividad de esta política plantea, de manera natural, el desafío de su evolución. Por su diseño, los subsidios trasladan parte del costo del ajuste externo al balance fiscal; una herramienta legítima en la fase inicial de un shock, pero que requiere revisión y calibración a medida que el riesgo energético adquiere un carácter más persistente.

La evidencia internacional es consistente en este punto. El FMI, junto con la IEA y los análisis de la Organización para la Cooperación y el Desarrollo Económico (OCDE), documentan que, en episodios de inflación importada, los esquemas de subsidios generalizados tienden a incrementar la rigidez fiscal y a debilitar las señales de precios si no evolucionan hacia mecanismos más focalizados, temporales y fiscalmente sostenibles.

En consecuencia, el desafío no radica en desmantelar la respuesta adoptada, sino en perfeccionarla progresivamente, alineándola con un marco de política económica que preserve la estabilidad social sin comprometer la sostenibilidad de las finanzas públicas en un entorno de riesgo energético estructuralmente más elevado.

En este contexto, el siguiente paso consiste en profundizar la estrategia vigente, avanzando hacia un enfoque integral de gestión del riesgo energético que articule instrumentos fiscales, financieros y estructurales. Aquí es donde la política económica incorpora una dimensión adicional: la gestión activa del riesgo a través de los mercados. Si los subsidios permiten amortiguar el impacto inmediato del shock, las herramientas financieras permiten anticiparlo, acotarlo y distribuirlo intertemporalmente.

La experiencia internacional es ilustrativa. Países importadores de energía que han logrado estabilizar sus cuentas fiscales y reducir la volatilidad de sus costos -como documentan estudios del FMI y experiencias de cobertura petrolera en México- han complementado las políticas de contención con estrategias explícitas de cobertura. Estas no buscan predecir el mercado, sino establecer rangos de certidumbre en entornos inherentemente inciertos.

De este modo, la evolución natural de la política energética -una vez contenida la fase inicial del shock- conduce hacia un enfoque en el que el Estado no solo reacciona ante los precios, sino que gestiona activamente su exposición al riesgo, fortaleciendo simultáneamente la estabilidad macroeconómica y la sostenibilidad fiscal.

Cobertura financiera: estabilizar sin predecir

En este nuevo entorno, los países importadores deben incorporar herramientas propias de los mercados financieros.

Una estrategia de cobertura -mediante contratos futuros, opciones o contratos indexados a referencias como Brent, Henry Hub o JKM- permite:

- reducir la volatilidad del costo energético,

- estabilizar el gasto público,

- mejorar la previsibilidad macroeconómica.

No se trata de anticipar el mercado, sino de acotar la incertidumbre.

En un sistema donde el riesgo se encarece, no cubrirse también tiene un costo que suele materializarse en déficits fiscales más amplios y mayor vulnerabilidad externa.

Más allá del corto plazo: rediseñar la matriz energética

Ninguna cobertura sustituye la transformación estructural.

En este aspecto, la República Dominicana muestra avances relevantes:

- La Comisión Nacional de Energía reporta que la participación de energías renovables ha pasado de aproximadamente 8% en 2020 a cerca de 25% en 2025.

- La cartera de proyectos supera los 7,400 MW, reflejando un cambio significativo en la capacidad instalada.

El desafío ahora es de segunda generación:

- integrar renovables variables (solar y eólica),

- desarrollar almacenamiento energético,

- y consolidar generación flexible basada en gas natural.

Esa combinación es la que define la resiliencia real del sistema energético.

El punto de inflexión

La historia económica demuestra que los grandes shocks energéticos no se resuelven únicamente con ajustes de precios, sino con transformaciones en la estructura productiva.

Para la República Dominicana, la pregunta relevante ya no es cuánto subirá el petróleo en el corto plazo, sino:

¿cuánto de ese petróleo seguirá siendo necesario dentro de diez años?

De la reacción a la anticipación

El país se encuentra en un punto de inflexión estratégico.

Puede continuar gestionando el riesgo energético como una contingencia fiscal, o abordarlo como lo que realmente es: un determinante estructural de la estabilidad macroeconómica.

La diferencia es sustancial:

- en el primer caso, el Estado reacciona;

- en el segundo, el Estado anticipa.

En el nuevo orden energético global, la resiliencia no depende de evitar los shocks, sino de gestionar su transmisión y reducir progresivamente la dependencia de su origen.

Porque, en última instancia, la verdadera soberanía energética no se mide por el precio que se paga hoy, sino por la vulnerabilidad que se logra eliminar mañana.