Los créditos comerciales bajo la modalidad de microcrédito son préstamos de bajo monto diseñados para financiar pequeñas empresas y emprendedores, generalmente con acceso limitado a los mercados de crédito formales. Sin embargo, este segmento ha mostrado un crecimiento sostenido en la banca dominicana en los últimos años.

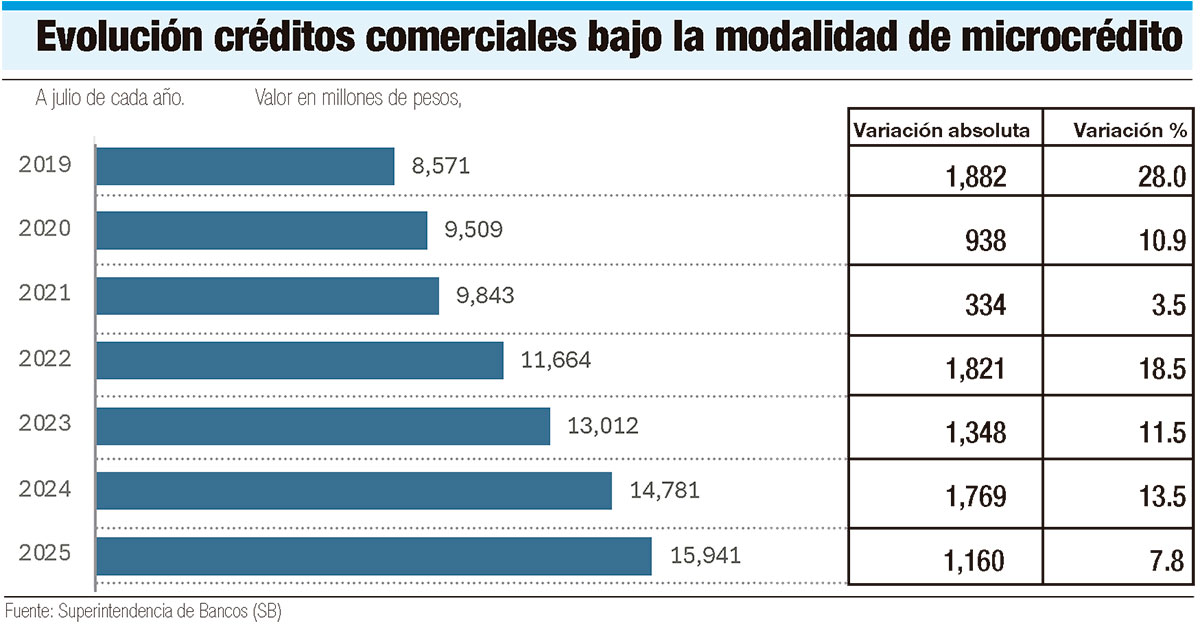

Según datos de la Superintendencia de Bancos (SB), los créditos comerciales bajo esta modalidad en las entidades de intermediación financiera (EIF) han experimentado un crecimiento de 85.9%, al pasar de RD$8,571 millones en julio de 2019, año previo a la pandemia de la covid-19, a RD$15,941 millones en igual mes de 2025.

Es decir, presentaron un aumento absoluto de RD$7,370 millones, a pesar de que, en términos generales, el crédito comercial bajo la modalidad de microcrédito apenas representa el 0.7% del total de la cartera de crédito, la cual ascendió a RD$2.2 billones al cierre de julio de este año, para un aumento interanual de 9.8%. Ese total se distribuyó en 7,897,372 préstamos, lo que representa un incremento relativo de 7.9%.

Al analizar los montos de la cartera de créditos comerciales bajo la modalidad de microcrédito desde julio de 2019 hasta igual mes de 2025, se observa que en cada período hubo un aumento relativo respecto al anterior, con variaciones que oscilan entre 3.4% y 28.8%. Su participación en la cantidad de préstamos otorgados es de un 4% del total.

No obstante, su tasa de interés promedio se sitúa en 35.7%, muy por encima del resto de la cartera de crédito, excepto los créditos a través de tarjetas de crédito (TC) comerciales y los créditos a través de tarjetas de crédito personales, cuyas tasas promedio se ubican en 51.9% y 58%, respectivamente.

No obstante, su tasa de interés promedio se sitúa en 35.7%, muy por encima del resto de la cartera de crédito, excepto los créditos a través de tarjetas de crédito (TC) comerciales y los créditos a través de tarjetas de crédito personales, cuyas tasas promedio se ubican en 51.9% y 58%, respectivamente.

En tanto, la tasa de interés promedio de los créditos comerciales a mayores deudores es de 10.2%; la de créditos comerciales a medianos deudores, de 13.5%, y la de créditos comerciales a menores deudores, de 16.4%.

Por su parte, los créditos de consumo se sitúan en 19.6%, mientras que la tasa de interés de los financiamientos hipotecarios es de 11.5%, aunque puede variar de acuerdo con los plazos o si son a tasa fija o tasa variable.

Otros créditos

De acuerdo con las estadísticas de la SB, del total de créditos a julio de este año, el 39.1% está concentrado en créditos comerciales a mayores deudores, con RD$898,800 millones, seguido de los créditos de consumo, con RD$512,474 millones (22.3%). En tanto, la cartera de crédito hipotecario ascendió a RD$418,522 millones, equivalentes al 18.2%.

Los datos por bancos múltiples (BM) indica que a julio de este año el 58.4% de la cartera de crédito está destinada a créditos comerciales; el 21.8% a créditos de consumo; el 14.2% en crédito hipotecario y el restante 5.6% a tarjetas de crédito.

Según el sector económico de destino del crédito, a junio pasado el crecimiento de la cartera ha sido impulsado por préstamos para el consumo de bienes y servicios, los cuales aumentaron con relación al mismo trimestre del año anterior en RD$53,469 millones (9.2%), los préstamos concedidos a la compra y remodelación de vivienda en RD$48,590 millones (13.3%); los préstamos otorgados al comercio en RD$7,149 millones (2.5%).

También se observa que el sector de la construcción varió en RD$21,408 millones (15.9%) con una ponderación del 6.9%. En cuanto a la actividad inmobiliaria, esta varió con 15.5% y crecimiento nominal de RD$18,248 millones. Estos seis rubros componen el 78.9% de la cartera de créditos.

Inclusión financiera

Según el informe de desempeño del sistema financiero de la Superintendencia de Bancos (SB0, en términos de inclusión financiera, a junio las personas físicas con créditos en el sistema financiero ascendieron a 2,600,327 (36.7% de la población mayor de 18 años), para un incremento con relación a junio de 2024 de 154,136 (6.3%).

De igual manera, la cantidad de empresas con créditos subió en 1,437.