El Consejo Nacional de Promoción y Apoyo a al Micro, Pequeña y Medina Empresa (Promipyme) publicó su informe de gestión durante el período 2024-2025. Su director ejecutivo, Fabricio Gómez Mazara, lo hizo durante un encuentro con líderes de opinión y ejecutivos de medios de comunicación.

Los datos establecen que la gestión tiene logros que mostrar en cuanto al impulso del crédito dirigido especialmente a emprendedores. Según el informe, el volumen de recursos, colocado a tasas competitivas en un entorno de restricción monetaria, actuó como escudo para muchas micro, pequeñas y medianas empresas (mipymes), particularmente en un contexto en que la banca comercial ajustaba sus tasas al alza y endurecía condiciones.

El análisis de los flujos mensuales, como lo establece el informe de gestión, evidencia una reducción en la estacionalidad de los desembolsos, lo que denota una mejor planificación financiera y permite lograr una ejecución más constante a lo largo del año.

De acuerdo con Gómez Mazara, en 2024 se inyectaron a la economía, desde Promipyme, RD$6,656.3 millones, mientras que en 2025 ese monto alcanzó RD$8,218.3 millones. En total, la gestión canalizó RD$14,874.6 millones en financiamientos directos a a proyectos de microempresarios en solo 24 meses.

El funcionario explicó que el desempeño de Promipyme durante el período 2024-2025 debe analizarse a la luz de un entorno macroeconómico caracterizado por políticas monetarias restrictivas. Indicó que mientras el mercado financiero reaccionó al control inflacionario elevando las tasas de interés y contrayendo la liquidez, la entidad que dirige asumió un rol estratégico de amortiguador económico.

Flujos

“La institución no solo mantuvo el flujo de fondos hacia las bases productivas, sino que lo expandió, validando en la práctica lo que la evidencia econométrica sugiere: el microcrédito actúa como un mecanismo de transmisión fundamental para sostener el crecimiento de la economía real en tiempos de ajuste”, sostuvo.

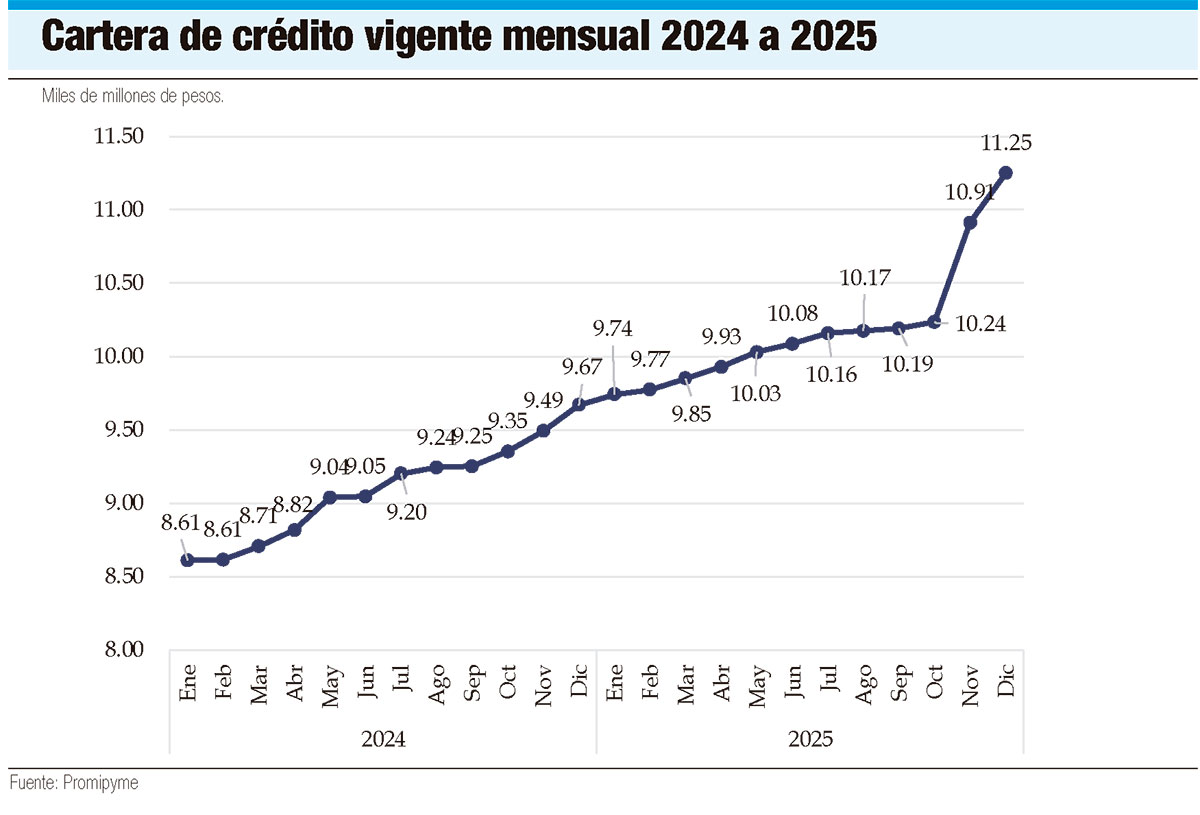

Esta gestión, según Gómez Mazara, ha permitido un repunte histórico en los indicadores institucionales, pues al cierre de 2025 Promipyme alcanzó una cartera de crédito de RD$11,248.1 millones. Dice que esta cifra representa un crecimiento neto del 30.6% respecto a enero de 2024, momento en el que la cartera se situaba en RD$8,609.97 millones.

Esta gestión, según Gómez Mazara, ha permitido un repunte histórico en los indicadores institucionales, pues al cierre de 2025 Promipyme alcanzó una cartera de crédito de RD$11,248.1 millones. Dice que esta cifra representa un crecimiento neto del 30.6% respecto a enero de 2024, momento en el que la cartera se situaba en RD$8,609.97 millones.

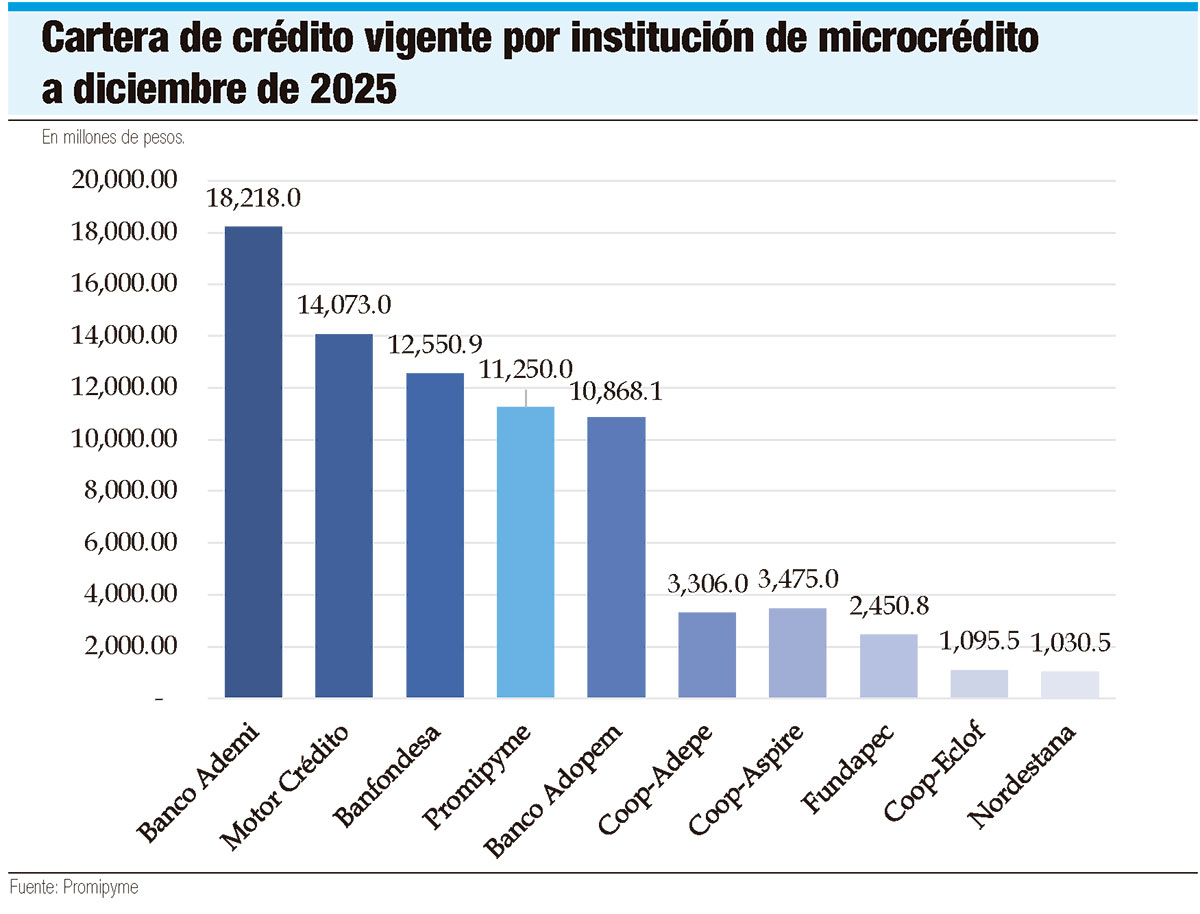

Dijo que este nivel de expansión de activos productivos, destacando que logrado en menos de dos años y superando con creces el ritmo de la economía nominal, se constituye en un hito que reconfigura la posición de la entidad en el ecosistema de microcrédito, consolidándola como la cuarta mayor institución de microcrédito de República Dominicana.

Para el director ejecutivo de Promipyme, los resultados no son casuales ni aislados, pues responden a una estrategia de transformación integral ejecutada deliberadamente sobre tres pilares fundamentales que caracterizan su gestión.

Primero, refiere, se trata de una gestión financiera eficiente, enfocada en la optimización de la recuperación efectiva del capital prestado y la rentabilidad de la tesorería para garantizar la sostenibilidad.

En segundo lugar, señala la implementación de mejoras institucionales y de proceso, y tercero, el uso de inteligencia de negocios para la toma de decisiones, reforzando la intuición con el uso de machine learning y evidencia econométrica para democratizar el acceso al crédito con precisión técnica.

Según el informe, al cierre de 2024 la cartera había ascendido a RD$9,667.9 millones, y al culminar 2025, con apoyo de una inyección de capital por parte del Poder Ejecutivo. el saldo alcanzó los RD$11,248.1 millones, lo que significó un crecimiento neto de RD$2,638.1 millones.

Mejoras

Fabricio Gómez Mazara señala que la gestión financiera de Promipyme durante el período 2024-2025 ha reorientado la visión tradicional de la ejecución presupuestaria hacia un enfoque de optimización de activos productivos.

En el pasado, indicó, el éxito de la banca de desarrollo se medía casi exclusivamente por el volumen de colocación, una métrica que, si bien necesaria, resulta insuficiente para garantizar la sostenibilidad institucional y el impacto económico real.

En el pasado, indicó, el éxito de la banca de desarrollo se medía casi exclusivamente por el volumen de colocación, una métrica que, si bien necesaria, resulta insuficiente para garantizar la sostenibilidad institucional y el impacto económico real.

Destacó que bajo la actual administración se ha instaurado una estrategia de ingeniería financiera que equilibra tres variables críticas: expansión de la cartera, calidad del activo y eficiencia en el ciclo de rotación de efectivo.

Asegura que el activo más importante de Promipyme es su cartera de crédito, la cual ha experimentado una transformación estructural tanto en volumen como en composición. Al inicio del ciclo de gestión en enero de 2024, indicó, el punto más álgido, la cartera de crédito se situaba en RD$8,610 millones. Señaló que, tras un proceso de saneamiento inicial y recalibración de las políticas de riesgo, la institución inició un proceso de crecimiento sostenido.

Este aumento es superior al crecimiento nominal de la economía dominicana acumulado en el mismo periodo, lo que implica una profundización financiera real”, sostuvo.