La pregunta que titula este artículo podría parecer obvia. ¿Y si no lo es? Está demostrado que los bancos o entidades de intermediación financiera son los principales creadores de dinero en una economía. Los préstamos son el mecanismo más expedito para hacerlo. ¿Qué tiene que ver la tasa de interés en todo este proceso? Mucho.

¿Cómo puede el crédito crear dinero? Cuando el Banco Central emite títulos a una determinada tasa, ¿de dónde obtiene los recursos para pagar a los tenedores de esos instrumentos financieros? La respuesta es simple: de sus bóvedas y es el llamado déficit cuasi fiscal, pues se entiende que ese dinero habrá de contabilizarse como un pasivo.

El dinero “se crea” y “se destruye” en el mercado financiero. José Antonio Cendón, de CCI Puesto de Bolsa, lo describe con mucha claridad en un análisis que publicó en el portal de esa entidad financiera: “Para los bancos centrales existen varias maneras de crear dinero, dentro de las cuales destacamos: (I) el aumento en el número de créditos otorgados a los bancos comerciales y al sector público, (II) compra de bonos de deuda pública, (III) la liberación del encaje legal que mantienen las entidades financieras y, (IV) compra de divisas en el mercado. Si bien es cierto que estas medidas sirven como el inicio de la expansión del dinero, el proceso más importante ocurre en los bancos comerciales”.

Como se sabe, el crédito es un mecanismo natural para la creación de dinero. La compra de bonos de la deuda pública también es una forma en que aumenta la masa monetaria. Cuando se adquieren se le da la posibilidad al gobierno de acceder a más recursos. La liberación del encaje legal, una de las vías más comunes en política monetaria, también es una fuente de creación de dinero, ya que son recursos que están depositados en el Banco Central (pasivos), pero que una vez liberados son puestos a disposición del sistema financiero para ofrecerlos en forma de crédito.

La compra de divisas también crea dinero, pues quien las vende recibe pesos que, a su vez, van al mercado a generar consumo. A su vez, las remesas fortalecen las reservas internacionales y mejoran las cuentas externas del país, pero también se convierten en dinero con capacidad de sobrecalentar la economía. ¿A dónde fueron a parar los US$10,402 millones que entraron por este concepto en 2021? Cuando se convierte a pesos esta cantidad es el equivalente a RD$566,936 millones, aproximadamente.

La compra de divisas también crea dinero, pues quien las vende recibe pesos que, a su vez, van al mercado a generar consumo. A su vez, las remesas fortalecen las reservas internacionales y mejoran las cuentas externas del país, pero también se convierten en dinero con capacidad de sobrecalentar la economía. ¿A dónde fueron a parar los US$10,402 millones que entraron por este concepto en 2021? Cuando se convierte a pesos esta cantidad es el equivalente a RD$566,936 millones, aproximadamente.

Acción inversa

Sucede todo lo contrario con la venta de divisas. El economista Luis Manuel Piantini explica que con ésta última “se destruye dinero emitido”. Señala que es “destrucción” porque ese dinero sale de la emisión monetaria y regresa a las bóvedas del Banco Central.

“Cuando el Banco Central emite valores y los coloca en el público también saca dinero de circulación y de la emisión, aunque es una emisión potencial porque esos valores son pasivos”, indica. Sin embargo, refiere que cuando los bancos comerciales y demás entidades financieras depositan en el Banco Central también sacan ese dinero de circulación, pero no de la emisión porque es un pasivo que tiene la institución emisora con esas instituciones.

Con la subida de la tasa de política monetaria (TPM) implementado el Banco Central desde noviembre de 2021, como parte del cambio de estrategia para restringir el medio circulante, ha habido una “destrucción de dinero”, toda vez que los agentes económicos (empresas, consumidores) han tenido que destinar más recursos para cumplir con sus obligaciones financieras. En todo este proceso, además, las autoridades monetarias han reducido de forma importante el excedente de liquidez del sistema financiero, a través de operaciones de mercado abierto y del retorno gradual de los recursos que habían sido otorgados durante la pandemia.

Según el Banco Central, estas medidas han logrado acelerar el mecanismo de transmisión de la política monetaria, contribuyendo al ajuste en las tasas de interés domésticas y a una moderación significativa en el crecimiento de los agregados monetarios.

Según el Banco Central, estas medidas han logrado acelerar el mecanismo de transmisión de la política monetaria, contribuyendo al ajuste en las tasas de interés domésticas y a una moderación significativa en el crecimiento de los agregados monetarios.

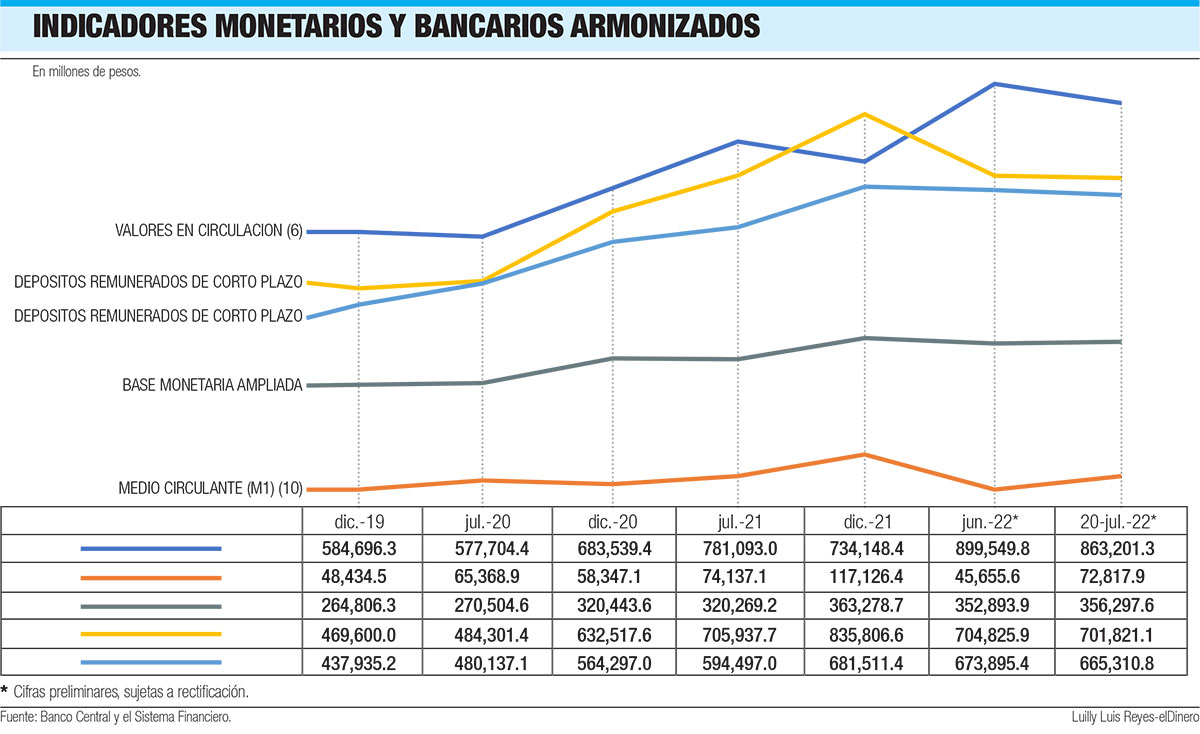

Los datos al 20 de julio de este año establecen que el medio circulante (M1) pasó de RD$681,511.4 millones a RD$665,310.8 millones desde el cierre de diciembre de 2021 a la fecha, es decir, una caída de RD$16,200.6 millones (-2.37%), mientras que los billetes y monedas en poder el público, dentro esta variable, pasaran de RD$209,428 millones a 183,624.6 millones, una disminución neta de RD$25,803.4 millones, equivalente a un -12.4%.

En este mismo período los depósitos transferibles en moneda nacional pasaron de RD$472,083.4 millones a RD$481,686.3 millones. En esta categoría, según el Fondo Monetario Internacional (FMI) y de lo cual el BC es signatario, están los recursos negociables a la vista y a la par sin penalización o restricción, y directamente utilizables para efectuar pagos mediante cheque, giro, orden de pago, débito/crédito u otro mecanismo de pago directo.

El crédito crece

Lo que ha sucedido en realidad, partiendo de la información que ofrece el BC, es que a pesar de subir la TPM, de 6.50% a 7.25% y ahora a 7.75% anual, en su reunión de julio, el crédito al sector privado en moneda nacional mantiene su dinamismo al expandirse de forma interanual en torno a 12.5%, principalmente por el financiamiento al consumo, adquisición de viviendas, agropecuaria y construcción, los cuales crecen a tasas superiores a los dos dígitos.

En comunicado, el Banco Central explica que, para contribuir a contrarrestar las presiones inflacionarias, se ha reducido de forma importante el excedente de liquidez del sistema financiero, a través de operaciones de mercado abierto y del retorno gradual de los recursos que habían sido otorgados durante la pandemia. Estas medidas han logrado acelerar el mecanismo de transmisión de la política monetaria, contribuyendo al ajuste en las tasas de interés domésticas y a una moderación significativa en el crecimiento de los agregados monetarios.

Sin embargo, según la data del Banco Central, el stock de valores emitidos a corto plazo en manos de las otras sociedades de depósitos (ODS), en moneda nacional y extranjera, pasó de RD$110,050.8 millones a RD$94,091.5 millones en los primeros seis meses de 2022, lo que indica una disminución de RD$15,959.3 millones, un -14.5%.

Por otro lado, los depósitos remunerados de corto plazo pasaron de RD$80,855.1 millones, al cierre de 2021, a RD$28,239.6 millones al 20 de julio de 2022, lo que significa que las entidades de intermediación financiera disponen de menos excedentes, como bien lo señaló la entidad monetaria.

Los valores en circulación, que también son instrumentos de política monetaria porque ayudan a controlar el medio circulante, pasaron de RD$899,549.8 millones, al cierre de 2021, a RD$863,201.3 millones a la fecha, lo que significa una disminución (no redención) de RD$36,348.5 millones, equivalente a un -4%.

Expansión monetaria

Para la economista Luis Manuel Piantini, la subida de las tasas de interés de política monetaria tiene un efecto de rezago sobre la economía que se comienzan a sentir de cuatro a seis meses dependiendo de la profundidad del crédito en su participación en el producto interno bruto (PIB). “Mientras mayor sea la proporción del crédito dentro del PIB el efecto de la tasa de interés sobre la restricción en las actividades económicas será más rápida y más profunda”, señala.

Explica que las tasas de interés no afectan la emisión sino la oferta de dinero (M1), principalmente porque reduce la velocidad de circulación del dinero que está alta “porque las personas acuden con mayor frecuencia a comprar bienes y servicios por la incertidumbre de que sigan aumentando los precios”.

A su entender, la tasa no afecta porque en la aprobación de préstamos los recursos se los bancos comerciales se colocan como parte de los depósitos a la vista de ese banco en la cuenta del cliente y al reducirse esta circulación del M1 se reduce la tasa de crecimiento del crédito y así también la actividad económica.

Piantini sostiene que la expansión monetaria en República Dominicana se produce, además, por un aumento de las compras de divisas y por las facilidades crediticias del Banco Central a los intermediarios financieros y, por supuesto, por los intereses que se pagan en la colocación de valores y los intereses en los depósitos de encajes y especialmente en el BC porque generan intereses.

“La emisión monetaria se expande con la expansión de la economía y el aumento de reservas del Banco Central. La expansión monetaria baja las tasas de interés de la banca comercial generalmente también por una caída en las tasas de interés de política monetaria”, explica.