Las cooperativas de ahorro y crédito son un modelo alternativo en el sistema mutualista dominicano. Permiten a sus socios, los ahorrantes, adquirir ciertas ventajas y beneficios que quizás no se obtengan en los bancos múltiples, a menos que tenga un “buen aval” crediticio.

Pero no todas las cooperativas muestran la misma fortaleza y buen manejo. Actualmente, el Instituto de Desarrollo y Crédito Cooperativo (Idecoop) mantiene intervenidas a varias entidades por irregularidades.

Sin embargo, existe un grupo de 18 cooperativas agrupadas en la Asociación de Instituciones Rurales de Ahorro y Crédito (AIRAC) que, además de cumplir con las normativas del ente regulador, también han adaptado el cumplimiento de lineamientos de la autoridad monetaria, aun cuando no son reguladas por la Superintendencia de Bancos (SB).

Durante el año 2022 las cooperativas de AIRAC alcanzaron un 13.9% de crecimiento, al pasar de RD$109,480 millones en activos al cierre de 2021 a RD$124,775 millones el año pasado. Además, al cierre de 2022 otorgaron más 66,000 préstamos con montos pequeños, los cuales representan en promedio el 40.6%, mentras que el crédito al sector productivo se ubicó en más de RD$54,000 millones, según un informe de la entidad.

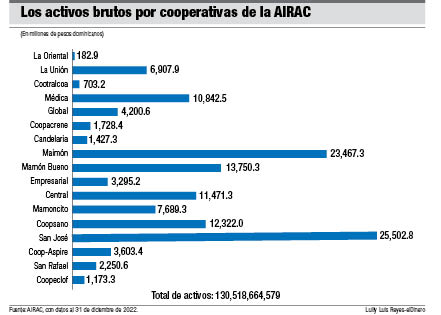

De acuerdo con el informe más actualizado del gremio, en su “Balance General Consolidado” no solo los activos han experimentado un incremento, sino que el total de los pasivos y patrimonios han tenido un aumento de 13.9%, al pasar de RD$114,532.8 millones en 2021 a RD$130,518.6 millones al cierre de 2022.

Alrededor de RD$93,537.2 millones corresponde a pasivos, equivalentes al 71.6% y, RD$36,981.4 millones a patrimonio (28.3%).

Las más grandes

Al 31 de diciembre de 2022, las instituciones con “mayor solidez” de este grupo son la cooperativa San José, con activos brutos por RD$25,502.8 millones (19.5% del total). Le sigue la Cooperativa Maimón con activos brutos que ascienden a RD$23,467.2 millones, para una partida de 17.9%. Le continua la Cooperativa Momón Bueno, al presentar RD$13,750.3 millones, equivalente al 10.5%.

En tercer lugar está Coopsano, con RD$12,322 millones en activos (9.4%). Central le sigue con RD$11,471.2 millones (8.7%), conforme a estadísticas publicadas por la AIRAC.

Respecto a la cartera de créditos a mujeres, durante el 2022 se reportó un incremento de un 83%, cuyo índice promedio se ubica en 47.3%, elevándose sobre el nivel objetivo que es 45%, y un 40.64% de créditos con montos pequeños, así como un índice promedio de mujeres socias de 46%.

El documento también destaca que el nivel de satisfacción de sus 1.2 millón de socios es de un 85.3%, mientras que el 65.7% participa en las asambleas y el 44.9% tiene créditos vigentes.

En el área de capacitación, resalta que alrededor de 40,000 personas han sido orientadas. De esa cantidad, el 84.4% se capacitó en temas de anticorrupción y en prevención del lavado de activos; el 3.2% en formación cooperativa y el 2.4% se educó en finanzas.

Regulación

La AIRAC informó que el sistema de monitoreo requiere de cuatro puntos en torno a las cooperativas de ahorro y crédito, que tenga vinculación con el Banco Central en lo referente a la regulación, a través de la Ley Monetaria y Financiera 183-02 respetando la proporcionalidad aprobada en los Acuerdos de Basilea para las cooperativas.

También plantea que las entidades de economía solidaria, como se les llama regularmente, formen parte del sistema de pago, que combata la informalidad financiera y la desbancarización local, como forma de completar el ciclo de inclusión financiera.