Toda actividad humana genera basura, lo que, indefectiblemente, impacta en el medio ambiente. La Ley General de Gestión Integral y Coprocesamiento de Residuos Sólidos 225-20 busca, precisamente, que los deshechos tengan alguna utilidad. Es una legislación cuya implementación se se inició en tiempos de pandemia, a mediados de 2021, en un contexto en que la población estaba enfocada en su salud.

La legislación, más allá de ser un mecanismo de recaudación de impuestos, reconoce que hay responsabilidades compartidas entre los actores económicos. Establece que los residuos sólidos urbanos y los de manejo especial son generados a partir de la realización de actividades que satisfacen necesidades de la sociedad, mediante cadenas de valor tipo producción, proceso, envasado, distribución, consumo de productos y que, en consecuencia, su manejo integral es una corresponsabilidad social.

La tarea, señala la Ley 225-20, requiere la participación conjunta, coordinada y diferenciada de productores, importadores, distribuidores, consumidores, usuarios de subproductos, gobierno según corresponda, bajo un esquema de factibilidad de mercado y eficiencia ambiental, tecnológica, económica y social.

En su artículo 36, establece que “toda persona jurídica, institución pública o privada, sea que tengan operaciones o no, domiciliada en el territorio nacional, deberá pagar una contribución especial obligatoria en base a sus ingresos, independientemente de que perciban o no beneficios”, lo que indica que esta legislación no discrimina en si la empresa o persona física tuvo pérdidas durante el ejercicio fiscal.

De acuerdo con una publicación de la Dirección General de Impuestos Internos (DGII), su aplicación se inició en julio de 2021. La legislación establece al menos seis escalas para el pago del gravamen por concepto de residuos sólidos.

Para las empresas formales, porque para las que operan en la informalidad no hay un mecanismo de fiscalización, los pagos por escala serán de la siguiente manera: hasta un RD$1,000,000 la tasa es de RD$500.00. El segundo tramo comprende entre RD$1,000,001 y RD$8,000,000 y habrá de pagar RD$1,500.

Luego está hasta RD$20 millones con un monto de RD$5,000, mientras que luego está hasta RD$50 millones con RD$30,000 como gravamen.

Los últimos dos tramos comprenden entre RD$50,000,001 y RD$100 millones con una tasa impositiva de RD$90,000, mientras que la última escala es para los que pasan de RD$100 millones con un impuesto que asciende a RD$260,000 como pago anual.

Impuestos Internos explica, en una publicación acerca de la aplicación de esta ley, que la contribución podrá ser deducida de la renta bruta de las personas jurídicas de conformidad con lo establecido en el literal i) del artículo 287 del Código Tributario.

“La liquidación será realizada anualmente por las personas jurídicas de naturaleza privada ante la DGII junto con la declaración del ejercicio fiscal anterior. En el caso de las instituciones públicas, el pago se realiza ante la Tesorería Nacional”, indica.

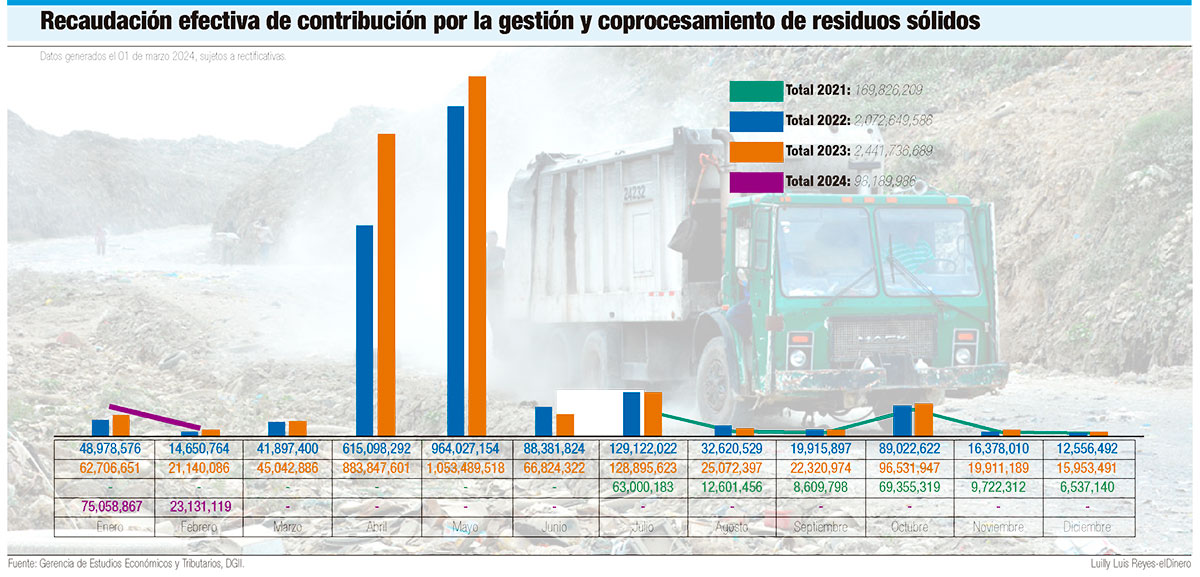

Estadísticas suministradas a elDinero por DGII, a través del Sistema Nacional de Datos Abiertos, establecen que entre julio y diciembre de 2021, que fue su primer año de ejecución, los ingresos por concepto de esta legislación alcanzaron la cifra de RD$169.8 millones. En 2022 el monto llegó a RD$2,072.6 millones y en 2023 a RD$2,441.7 millones.

En los dos primeros meses de 2024 fueron RD$98.2 millones. Desde su implementación, la Ley 225-20 ha generado RD$4,782.4 millones, los cuales se manejan a través del Fideicomiso Público-Privado de Gestión Integral de Residuos, que en la primera etapa a ejecutarse en el período 2022-2023, según el Poder Ejecutivo al monto de lanzar la iniciativa en diciembre de 2021, tendría un costo de RD$13,290 millones. La DGII debe transferir a la Tesorería Nacional los recursos recaudados mediante esta ley dentro de los 30 días siguientes a su recepción.

“De esta suma total, el Fideicomiso y el Poder Ejecutivo serán responsables de financiar el 16.2%, es decir, RD$2,158 millones y el resto será financiado por el sector privado, con una inversión de RD$11,132 millones”, precisó el mandatario en el lanzamiento del proyecto.

Visión del Presidente

Para el presidente Luis Abinader, la implementación de estas acciones ayudará a reducir el impacto causado por la generación de residuos sólidos y, a su vez, solucionando un 40% del problema de desechos a nivel nacional, que, para el cierre de 2020, según la Liga Municipal Dominicana, alcanzaba los 7.3 millones de toneladas por año.

Datos disponibles establecen que abril y mayo, en el caso de 2022 y 2023, que son los únicos años completos de aplicación de ley, son los meses con mayor ponderación en las recaudaciones por concepto de esta legislación. En el primero caso fueron RD$1,579.1 millones (76.2%) y RD$1,937.3 millones (79.3%) para el siguiente.

El secretario general Liga Municipal Dominicana (LMD), Víctor D’Aza, en un documento de presentación de la legislación, explica que fue conformada una unidad técnica con recursos humanos de alta capacidad.

Al mismo tiempo, se elaboró una propuesta que impacta al 85% de los residuos generados en el país, identificando nueve regiones geográficas, a fin de reunir en cada una de ellas una generación mayor a 500 toneladas diarias. Con esto, sostuvo, se lograría reducir costos de operación y la posibilidad de atraer inversión privada para mejorar la gestión.

“La gestión integral de los residuos sólidos es un pilar fundamental para que, en nuestra República Dominicana, la gente habite en comunidades saludables y disfrute de un medio ambiente sano. Por esa razón, el servicio de recogida de desechos es, sin lugar a duda, el más sensible de los servicios municipales, porque su acumulación causa daños a la salud de las personas y a los asentamientos humanos”, explica el funcionario.

D’Aza detalla que para contribuir con la gestión de los residuos sólidos y mejorar la limpieza de las comunidades, durante los años 2021 y 2022 fueron entregados 113 camiones compactadores a igual número de ayuntamientos, con una inversión de alrededor de RD$400 millones.

“La entrega de camiones compactadores tendrá continuidad durante toda nuestra gestión (2021-2025); además, servirá para reconocer y estimular a los gobiernos locales que logren los mayores avances en su fortalecimiento institucional, así como en la apreciación y percepción de la ciudadanía”, destacó el funcionario.

Apoyo técnico

Según D’Aza, en la primera fase recibieron asistencia técnica los municipios de San Cristóbal, Bajos de Haina, Moca, Tamboril, Villa González, Navarrete, Villa Altagracia y del Gran Santo Domingo (vertedero de Duquesa); y al distrito municipal de Verón-Punta Cana, para la mejora de los vertederos.

De igual modo, dijo, se proporcionó apoyo especial al ayuntamiento de Santo Domingo Este para normalizar el servicio de recogida de desechos sólidos, a los fines de estabilizar la situación de acumulación de basura en ese municipio.

En relación con lo que dispone el artículo 24 de la Ley 225-20, sobre información de inventarios y diagnósticos, el secretario de la LMD explica que esa institución dispone de un conjunto de informaciones y datos, relacionados a la caracterización de los residuos de la mayor parte de los municipios del país. Aseguró que todas esas informaciones están disponibles para aportarlas en la búsqueda de las alternativas de solución a los problemas de gestión de los residuos sólidos.

En relación con lo que dispone el artículo 24 de la Ley 225-20, sobre información de inventarios y diagnósticos, el secretario de la LMD explica que esa institución dispone de un conjunto de informaciones y datos, relacionados a la caracterización de los residuos de la mayor parte de los municipios del país. Aseguró que todas esas informaciones están disponibles para aportarlas en la búsqueda de las alternativas de solución a los problemas de gestión de los residuos sólidos.

En su artículo 1, la ley señala que tiene por objeto prevenir la generación de residuos, además de establecer el régimen jurídico de su gestión integral para fomentar la reducción, reutilización, reciclaje, aprovechamiento y valorización, así como regular los sistemas de recolección, transporte y barrido, entre otros.

Todo esto, establece, con la finalidad de garantizar el derecho de toda persona a habitar en un medio ambiente sano, proteger la salud de la población y disminuir la generación de gases de efecto invernadero.

El Ministerio de Medio Ambiente y Recursos Naturales es la institución responsable del proceso de gestión integral de los residuos.

Proceso de reporte

La Dirección General de Impuestos Internos (DGII) explica que para pagar el tributo el contribuyente solamente deberá presentar su declaración de renta anual y de acuerdo con la información reportada, la declaración de oficio para contribución para la Gestión y Coprocesamiento de Residuos Sólidos se completará de manera automática.

Las declaraciones que generarán dicha autorización son las siguientes:

- Formulario declaración jurada anual del Impuesto sobre la Renta de Sociedades (IR-2)

- Declaración jurada anual para Instituciones Sin Fines de Lucro (ISFL-01)

- Declaración jurada anual de RST para personas jurídicas de ingresos (RS2)

- Declaración jurada de RST para personas jurídicas por método de compras (RS3)

- Declaración jurada de RST para personas jurídicas sector agropecuario (RS4)

Las fechas límites para pagar esta contribución son: Para IR2 e ISFL será igual a la fecha límite de pago de estos impuestos que es a más tardar 120 días después de su fecha de cierre y para el RST será igual a la fecha límite de pago de la primera cuota según aplique:

Personas jurídicas acogidas al RST por Compras y las de RST por Ingresos a más tardar el último día laborable de marzo

Contribuyentes del sector agropecuario: a más tardar en la fecha límite de su presentación de declaración jurada.

Impuestos Internos, además, dispone de canales digitales para aclarar cualquier duda que tenga el contribuyente acerca de este tributo.