La promoción del uso de canales alternos continúa siendo parte importante de las estrategias de negocios de las entidades de intermediación financiera (EIF), para eficientizar sus productos y servicios, así como para la reducción de costos.

Así lo plantea el Ranking de Digitalización del Sector Bancario Dominicano, elaborado por la Superintendencia de Bancos (SB), el cual establece que estos canales, en su mayoría, se han mantenido estables durante 2024 con respecto al 2023. Señala que las billeteras electrónicas (Wallet, Google Pay y Apple Pay) son las más recientes tendencias del mercado.

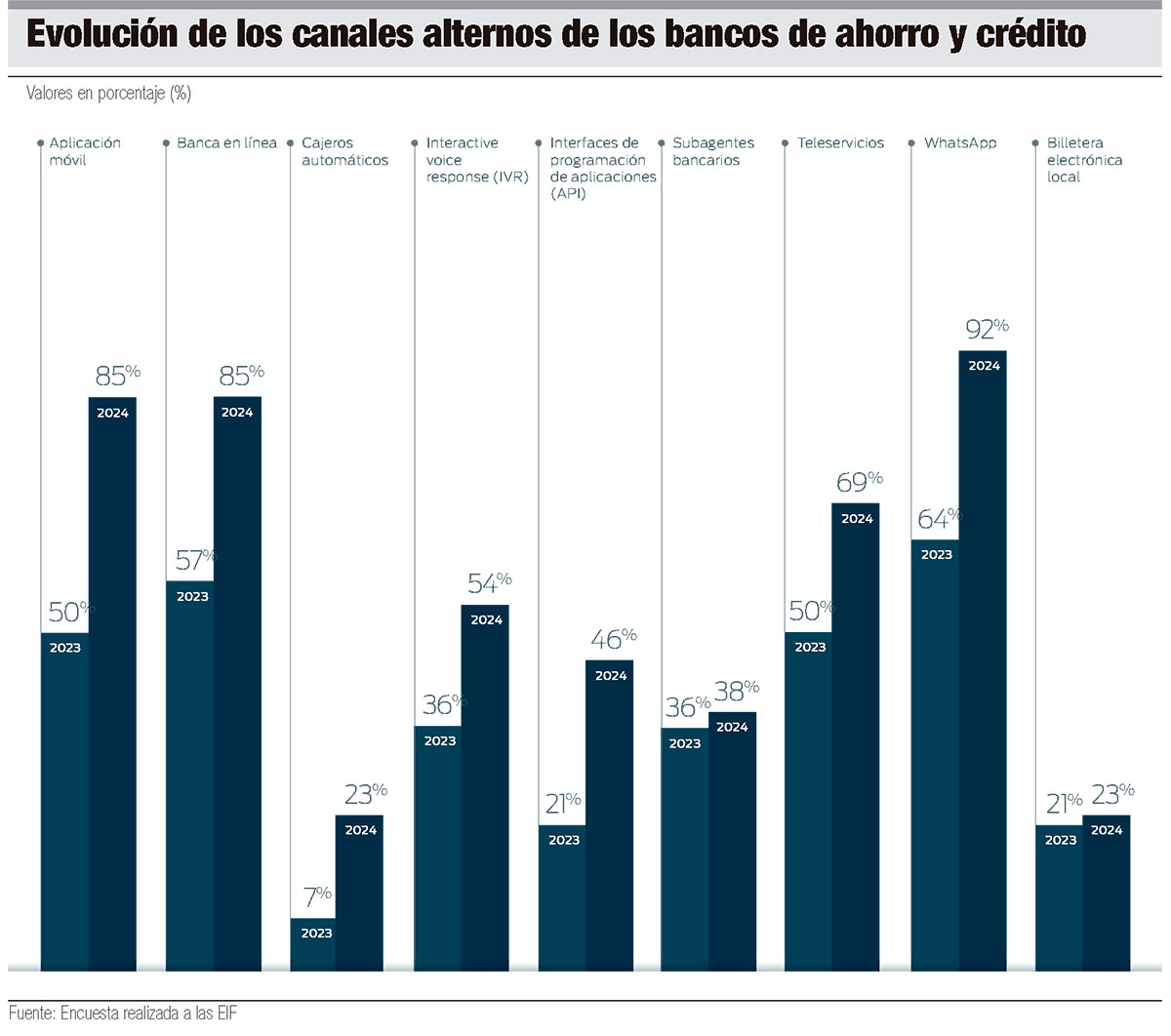

Según la data disponible a la fecha, el 44% de los bancos múltiples (BM) y un 10% de las asociaciones de ahorros y préstamos (AAyP) ya las tenía implementada. Respecto a los bancos de ahorros y créditos (BAC) se visualiza un incremento en la disponibilidad de sus canales, destacándose un aumento de 35 puntos porcentuales en las aplicaciones móviles y 28 puntos porcentuales en la banca en línea para 2024 con respecto al 2023.

Emergentes

“Las tecnologías emergentes están revolucionando los mercados, y el sector financiero no es una excepción. Cuando hablamos de inclusión financiera, nos referimos a proporcionar un acceso igualitario a los productos y servicios financieros para todos los segmentos de la población, especialmente aquellos más vulnerables, como las personas con discapacidad, mujeres, jóvenes y las mipymes, entre otros grupos”, destaca la SB en su portal.

Según la publicación de la entidad fiscalizadora del sistema financiero, más del 69% de las entidades de intermediación financiera tienen alianzas estratégicas con alguna empresa fintech, incrementando 38 puntos porcentuales al analizar los últimos cuatro años.

Dentro de este ecosistema, destaca la SB, las fintech de pagos y las billeteras móviles son predominantes, al facilitar el acceso a servicios en zonas donde las entidades financieras tradicionales no tienen presencia, impulsando así la inclusión de segmentos excluidos.

Evolución

Señala que en los últimos años ha habido un despliegue de funcionalidades a través de los canales digitales, como son los pagos express, que permiten hacer pagos a terceros sin el registro de un beneficiario, o los pagos compartidos entre amigos, entre otros; así como el nacimiento de bancos 100% digitales, que operan sin necesidad de sucursales físicas.

Señala que en los últimos años ha habido un despliegue de funcionalidades a través de los canales digitales, como son los pagos express, que permiten hacer pagos a terceros sin el registro de un beneficiario, o los pagos compartidos entre amigos, entre otros; así como el nacimiento de bancos 100% digitales, que operan sin necesidad de sucursales físicas.

Por medio de procesos de onboarding digital, las entidades permiten la apertura de cuentas de manera remota, ofreciendo servicios ágiles, económicos y convenientes. También, los bancos tradicionales están adoptando cuentas digitales con diligencia simplificada, facilitando el acceso a usuarios que antes estaban desatendidos.

Adicional a las cuentas digitales, el informe señala a aquellas formas de pago electrónico que permiten efectuar desembolsos a terceros y realizar compras en línea de manera sencilla y con alta seguridad.

Destaca que estas innovaciones, acompañadas de las modalidades de pago, como las transacciones en tiempo real (LBTR), los pagos por proximidad (NFC o Near Field Communication, en inglés), los pagos mediante códigos de respuesta rápida o códigos QR (quick response, en inglés), y los pagos a través de aplicaciones móviles o a través de menú USSD (Unstructured Supplementary Service Data), ayudan a expandir aún más el acceso.

Inteligencia artificial

La Superintendencia de Bancos (SB) destaca que la inteligencia artificial (IA) es una de las tecnologías emergentes que está marcando la diferencia en la inclusión financiera. Señala que esta herramienta permite analizar datos no tradicionales o no convencionales sobre personas que no han tenido acceso al crédito.

Según la entidad, la IA puede automatizar tareas repetitivas, como la evaluación de solicitudes o la aprobación de préstamos, permitiendo que los empleados se concentren en tareas más complejas y de mayor valor.

Asimismo, indica que la automatización de procesos puede reducir los errores y mejorar la eficiencia en general. Además, explica, ayuda a crear una base de datos para la asistencia robotizada, como es el caso de los asistentes virtuales y los chatbots. “Estos pueden proporcionar una orientación financiera personalizada en tiempo real, para asistir a las personas a tomar decisiones más informadas”, indica.