El patrimonio de los fondos de pensiones en las cuentas de capitalización individual (CCI) –las que acumulan los trabajadores formales en el sistema dominicano de seguridad social– llegó, al cierre de 2024, a RD$1 billón 108,995.1 millones.

Esos recursos crecen con base en los aportes que hacen los empleadores (7.1% del salario de cada empleado, de lo que ahorran directamente los trabajadores (2.8% de su sueldo) y el rendimiento que surge de la inversión de esos recursos en activos financieros, a través de las administradoras de fondos de pensiones (AFP).

El 100%, es decir, la totalidad de los fondos acumulados, es propiedad de cada trabajador en forma individual. Sin embargo, los trabajadores solo aportan de su salario en forma directa apenas el 13% del monto total ahorrado. Es decir, un trabajador que ha aportado en total RD$260,000 a su fondo de pensiones, actualmente tiene acumulados RD$2 millones, que son de su propiedad.

El único inconveniente, para su conveniencia futura, es que esos recursos no estarán a su disposición hasta cumplir 30 años de cotización y superar los 60 años de edad, es decir, hasta su edad de retiro, cuando lo que haya acumulado se destinará para su pensión de por vida.

Aportes acumulados

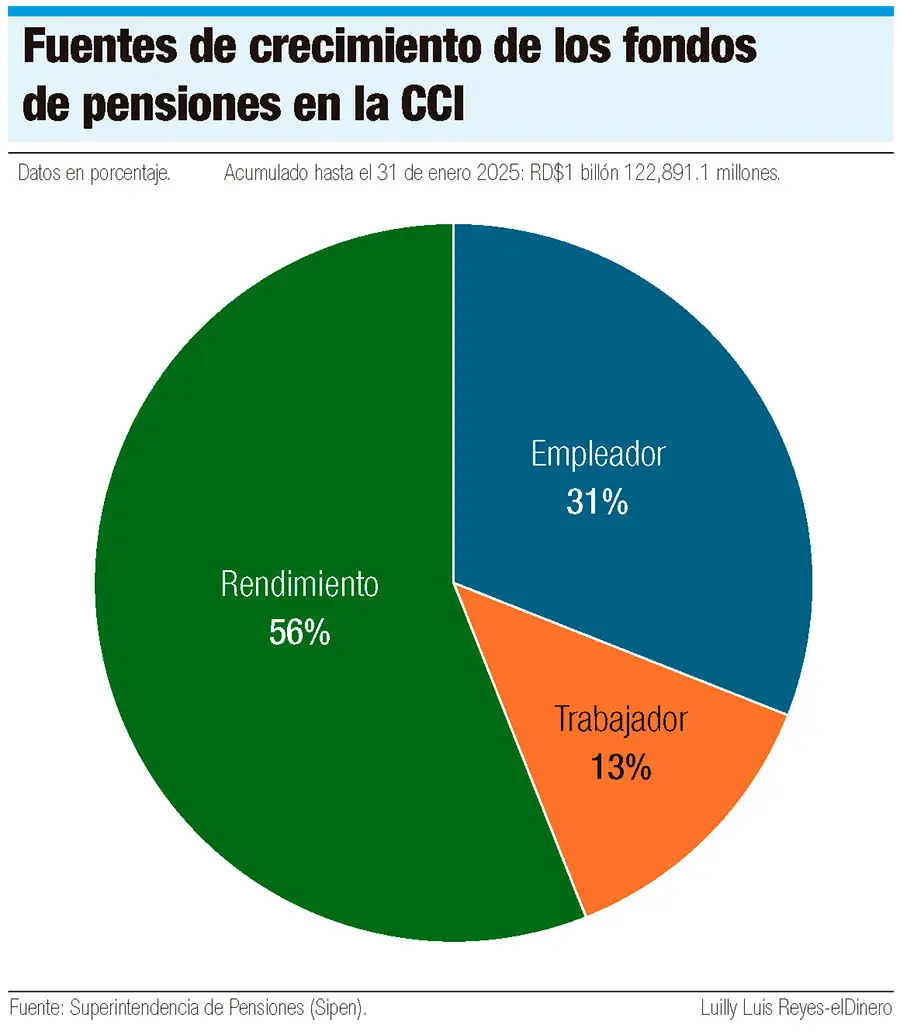

De acuerdo con un informe de la Superintendencia de Pensiones (Sipen), hasta el cierre de enero de este año los fondos acumulados para los trabajadores en la CCI suman RD$1 billón 122,891.6 millones.

De esa cantidad, aproximadamente el 56% proviene de la rentabilidad que genera la inversión de los recursos por parte de las AFP (Popular, Reservas, Crecer, Atlántico, JMMB-BDI, Romana y Siembra), por cuya labor reciben una comisión equivalente, en 2024, al 1% del monto total del fondo.

De esa cantidad, aproximadamente el 56% proviene de la rentabilidad que genera la inversión de los recursos por parte de las AFP (Popular, Reservas, Crecer, Atlántico, JMMB-BDI, Romana y Siembra), por cuya labor reciben una comisión equivalente, en 2024, al 1% del monto total del fondo.

El otro 44% de los fondos es el capital que han aportado tanto empleadores como empleados. Los empleadores han aportado el 31% del monto acumulado, mientras los trabajadores han entregado el 13%, aunque son dueños del 100%.

Francisco Torres, superintendente de pensiones, informó que el rendimiento de los fondos de pensiones proviene de inversiones que se realizan con esos recursos, las cuales, a su vez, contribuyen con el desarrollo económico en varias áreas.

Además, los fondos de pensiones también sirven como estabilizadores de las finanzas públicas, toda vez que el Gobierno, a través de órganos autorizados, gestiona parte de esos recursos como financiamientos para el presupuesto, pagando, a cambio, atractivas tasas de interés que contribuyen con su rendimiento.

Al 31 de enero de este año, estos recursos están distribuidos de la siguiente forma: 48.83% en bonos del Ministerio de Hacienda, 19.07% en títulos o certificados del Banco Central, 15.70% en fondos de inversión, 5.74% en bonos de entidades de intermediación financiera, 4.57% en fideicomisos de oferta pública, 3.80% en certificados financieros, 2.0% en bonos de empresas y 0.30% en acciones de oferta pública de empresas.

Beneficios anticipados

Aunque los fondos de pensiones son para el retiro de cada trabajador al momento de cumplir 60 años y cuando hayan acumulado, preferiblemente, 360 cotizaciones; también se utilizan para conceder pensiones de sobrevivencia para los familiares directos de trabajadores fallecidos, así como devolución de los fondos acumulados a aquellos que tengan una enfermedad terminal.

Además, están los casos de devolución de fondos acumulados por trabajadores que comenzaron a cotizar por primera vez luego de cumplir los 44 años de edad, entre otros casos excepcionales.

De acuerdo con la Sipen, hasta la fecha 242,771 trabajadores han recibido la devolución de sus fondos acumulados, debido a su condición de ingreso tardío, lo cual ha implicado la erogación de RD$53,783 millones. Además, 28,572 trabajadores fallecidos dejaron herederos legales a los que se ha devuelto RD$7,884 millones. Esos son casos de empleados fallecidos que no dejaron junios menores de edad ni cónyuge.

En tanto, para los familiares dependientes de 15,877 trabajadores fallecidos se ha otorgado ingual número de pensiones de sobrevivencia, distribuidoras entre 34,678 beneficiarios.

La Sipen tiene una lista de otros 117,000 trabajadores fallecidos, cuyos parientes no han procesado los trámites para pensión de sobrevivencia o devolución de los fondos, en los casos que aplique. Mientras tanto, los recursos están disponibles, mientras acumulan rendimiento.

Las estadísticas también dan cuenta de que 17,987 trabajadores han recibido pensiones por discapacidad y otros 94,288 también han sido pensionados por cesantía a causa de edad avanzada.

Aportes adicionales

Además del aporte de 2.8% de su salario que cada trabajador hace a su fondo de pensiones, está la posibilidad de que hagan aportes adicionales o extraordinarios, así como de someterse a planes complementarios, que también implican aportes extras, lo cual permitiría que su capital acumulado sea mayor y garantice una pensión de un monto más atractivo a la hora de retirarse.

Sin embargo, esos planes complementarios o de opción de aportes extraordinarios, deben ser reglamentados por la Sipen en coordinación con las AFP, algo en lo que aun no se ha avanzado. En todo caso, el aporte obligatorio es el de 2.8% del salario.