La cartera de crédito del Consejo Nacional de Promoción y Apoyo a la Micro, Pequeña y Mediana Empresa (Promipyme) registró en crecimiento de 8.1% durante el pasado año 2024, cuando alcanzó los RD$9,667.9 millones, con un enfoque en la reducción de la tasa de morosidad.

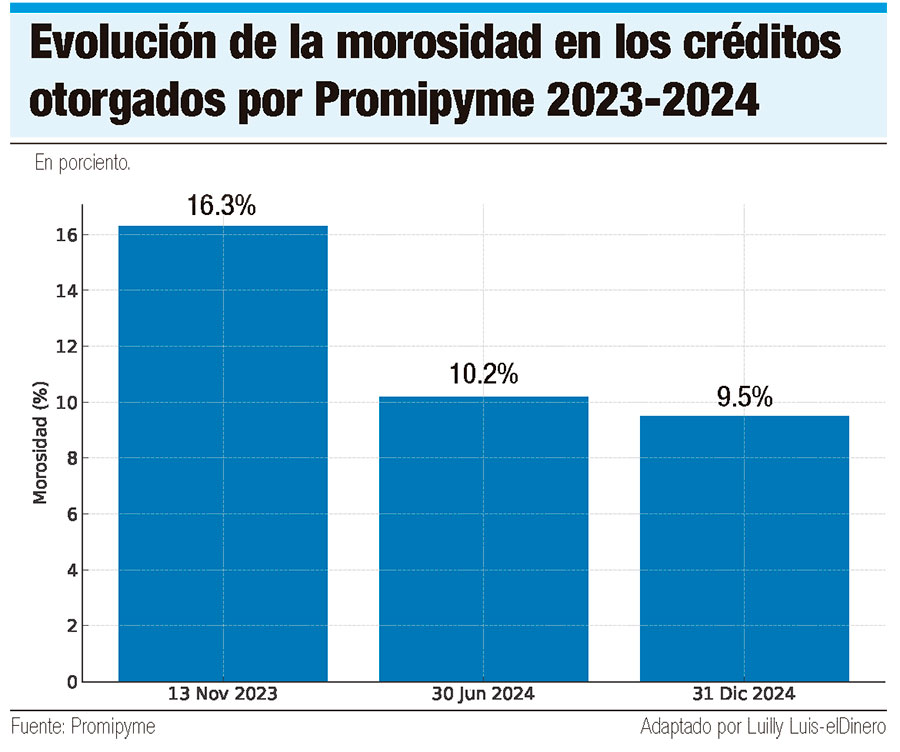

Fabrico Gómez Mazara, director general de Promipyme, fue designado en ese cargo en noviembre de 2023 y se encontró con que la cartera de crédito registraba una tasa de morosidad de 16.3%, lo cual evidenciaba un deterioro en la operatividad financiera.

Sin embargo, mediante un proceso de revisión de los créditos, destino económico, y establecimiento de garantías, inició la reorientación de la cartera y de gestión de cobros que permitió reducir la morosidad a un 10.2% para mediados del 2024 y un 9.5% al cierre de ese año.

En solo un año la morosidad se redujo de 16.3% a 9.5%, pero aún así es muy elevada, más si se toma en cuenta que en el sistema financiero nacional se ubica en menos de 2%.

Uno de los elementos que observaron los técnicos de Promipyme en lo que lleva de gestión Gómez Mazara fue que la mayor morosidad estaba entre los deudores más jóvenes y los deudores más viejos, mientras que los de edades entre 30 y 55 años son mejor pagadores.

Uno de los elementos que observaron los técnicos de Promipyme en lo que lleva de gestión Gómez Mazara fue que la mayor morosidad estaba entre los deudores más jóvenes y los deudores más viejos, mientras que los de edades entre 30 y 55 años son mejor pagadores.

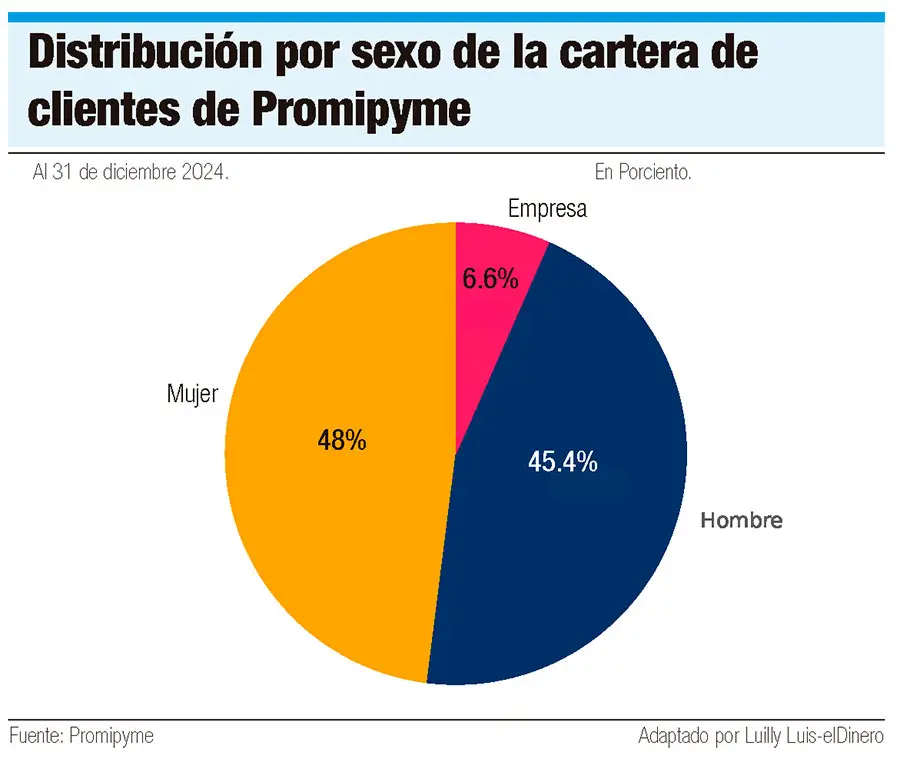

Además, los indicadores muestran que las mujeres tienden a ser más responsables en el pago de sus deudas que los hombres, algo que también ha motivado a la agencia estatal a dar prioridad a las damas en la aprobación de créditos que, si bien son con una tasa promedio de 12% anual, para los casos de facilidades, incluso, sin la necesidad de aval crediticio, se establece una tasa más alta, por el orden del 21% anual.

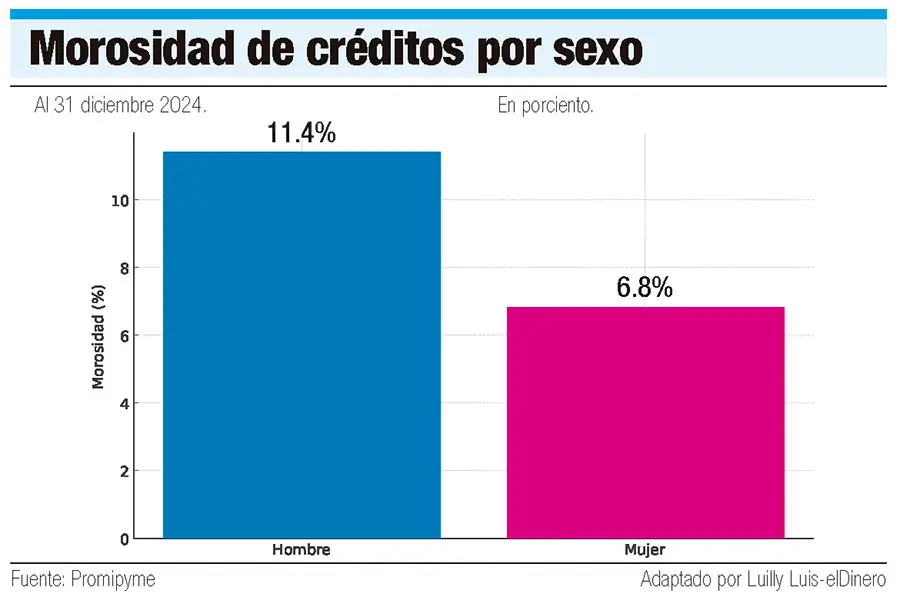

Durante el acto de presentación del Informe Económico Promipyme 2024, Gómez Mazara destacó para el cierre del año 2024 la tasa de morosidad de los créditos de esa entidad hacia las mujeres se ubica en 6.8%, mientras que la de los hombres es de 11.4%. “Las mujeres son más buena paga que los hombres”, destacó.

“Esta reducción (de la morosidad) se distribuye de manera distinta entre grupos etarios y entre hombres y mujeres”, dijo el director de Promipyme. “Para el caso de las mujeres la reducción es cercada a 8 puntos porcentuales, mientras que para los hombres es de 6 puntos porcentuales (pp)”, manifestó.

“Esta reducción (de la morosidad) se distribuye de manera distinta entre grupos etarios y entre hombres y mujeres”, dijo el director de Promipyme. “Para el caso de las mujeres la reducción es cercada a 8 puntos porcentuales, mientras que para los hombres es de 6 puntos porcentuales (pp)”, manifestó.

Lo mismo sucede por grupo etario, donde la cartera con mayor reducción de la morosidad (9 pp) corresponde a clientes entre 25 y 35 años, mientras que la más pequeña, cercana a 6 pp corresponde a clientes con más de 65 años de edad y a los menores de 25.

Garantías

Además de la intención de reducción la morosidad, Promipyme se propuso durante el último año modificar la forma en que se garantizaban los préstamos. En marzo del 2024 el Consejo Directivo de la institución aprobó el uso de pagarés notarizados para los préstamos superiores a RD$500,000.

“Hasta ese momento, los préstamos otorgados por esas cantidades carecían de suficiente respaldo legal para garantizar los cobros”, dijo el funcionario.

Al cierre de 2024 Promipyme contaba con 68,678 clientes, un 8.3% menos que los 74,912 de diciembre de 2023. Sin embargo, en esos doce meses, con menos clientes, aumentó la cartera de crédito en un 8.1%.

Al cierre de 2024 Promipyme contaba con 68,678 clientes, un 8.3% menos que los 74,912 de diciembre de 2023. Sin embargo, en esos doce meses, con menos clientes, aumentó la cartera de crédito en un 8.1%.

“De lo anterior se desprende que, al cierre de 2024, casi el 13% de la cartera institucional (RD$1,231.9 millones) se encuentra respaldada por este tipo de instrumentos, es decir, por los pagarés notarizados”, señaló Gómez Mazara.

Lamentó que debido a la complejidad logística que implica, los pagarés notarizados no se han implementado en toda la cartera.

Aun así, se ha incrementado el uso de garantías. “Así, en 2023 solo había un préstamo con garantía hipotecaria en toda la cartera”, dijo el funcionario. “Esta cifra se multiplicó por cinco al cierre de 2024 y ha continuado creciendo, a pesar de la complejidad burocrática”.

En un año de gestión se nota la mejoría en Promipyme

La conjugación de políticas que ha ejecutado Gómez Mazara en Promipyme durante solo un año de gestión, ha permitido un notable saneamiento de la cartera de crédito tras la administración de Porfirio Peralta, a quien sustituyó en el cargo. Pero eso se aunó a un incremento de los desembolsos promedio, lo cual se evidencia al comparar la distribución de clientes entre 2023 y 2024, provocando la contracción en el número de clientes activos.

“Esto responde a que la institución se desenvuelve en alrededor de un 95% con fondos propios, con lo cual, al incrementar los montos promedio que reciben los clientes, el resultado natural es una contracción de los clientes activos, que en este caso fue de un 9.1%, mientras que el incremento en el saldo promedio en el mismo período alcanzó 17.2%”, señaló el director general de Promipyme durante la presentación del informe a representantes de medios en el hotel El Embajador.