Los microcréditos comerciales, préstamos de bajo monto destinados a pequeñas empresas y emprendedores con acceso limitado al crédito formal, han mostrado un crecimiento sostenido en la banca dominicana en los últimos años, excepto durante el período de la pandemia de covid-19.

Este crecimiento se ha producido a pesar de que las tasas de interés son significativamente elevadas, por encima de la mayoría, exceptuando los créditos otorgados a través de tarjetas de crédito.

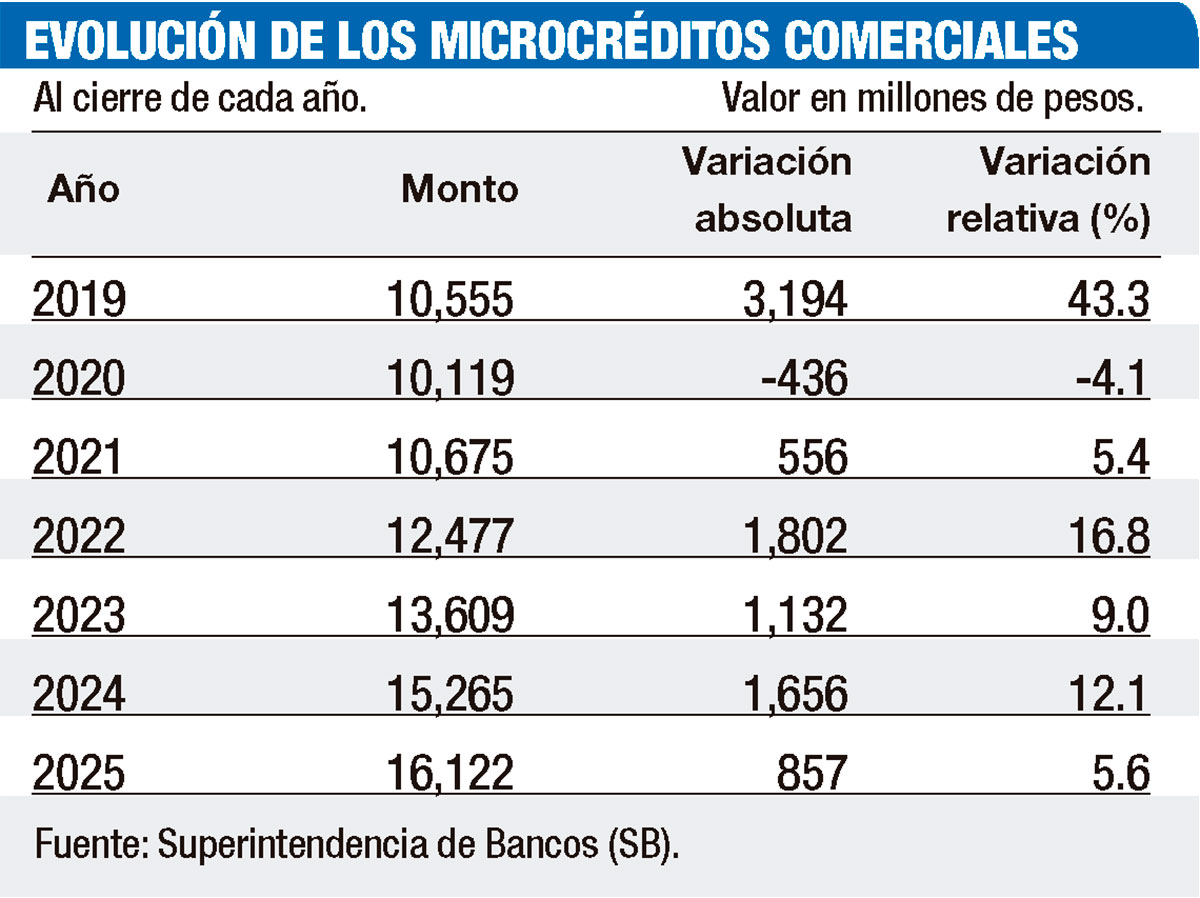

De acuerdo con datos de la Superintendencia de Bancos, los créditos comerciales bajo la modalidad de microcrédito en las entidades de intermediación financiera (EIF) crecieron un 5.6%, al pasar de RD$15,265 millones en diciembre de 2024 a RD$16,122 millones en 2025. Esto representa un aumento absoluto de RD$857 millones.

No obstante, estos microcréditos aún constituyen apenas el 0.7% del total de la cartera de crédito, que alcanzó RD$2.3 billones al cierre de diciembre del año pasado, con un crecimiento interanual de 9.5%.

Desde diciembre de 2019 hasta diciembre de 2025, la cartera de microcréditos comerciales ha registrado un incremento constante, con variaciones que oscilan entre 5.6% y 43.3%.

Sin embargo, en 2020, año marcado por la pandemia, se produjo una caída de 4.1%. En total, desde 2019, el crecimiento ha sido de 52.7%, lo que representa un aumento acumulado de RD$5,567 millones.

En la actualidad, los microcréditos comerciales representan el 4% del total de créditos otorgados, con un monto promedio de RD$51,467. A pesar de su expansión, la tasa de interés promedio se sitúa en un elevado 35.6%, superando la de otros tipos de financiamiento, salvo los créditos otorgados a través de tarjetas de crédito, cuyas tasas promedio son de 51.7% y 57.9% para créditos comerciales y personales, respectivamente.

Alto costo

En tanto, la tasa de interés promedio de los créditos comerciales a mayores deudores es de 9.5%; la de los créditos comerciales a medianos deudores, de 12.9%; y la de los créditos comerciales a menores deudores, de 15.9%, conforme a los datos oficiales.

En tanto, la tasa de interés promedio de los créditos comerciales a mayores deudores es de 9.5%; la de los créditos comerciales a medianos deudores, de 12.9%; y la de los créditos comerciales a menores deudores, de 15.9%, conforme a los datos oficiales.

Por su parte, los créditos de consumo presentan una tasa promedio de 19.5%, mientras que la de los financiamientos hipotecarios es de 11.5%, aunque puede variar según los plazos o si se trata de tasas fijas o variables.

Otros créditos

De acuerdo con las estadísticas de la Superintendencia de Bancos, del total de créditos registrados a diciembre de 2025, el 40% está concentrado en créditos comerciales a mayores deudores, por un monto de RD$957,268 millones. Le siguen los créditos de consumo, con RD$511,591 millones (21.4%), y la cartera de crédito hipotecario, que ascendió a RD$443,170 millones, equivalente al 18.5% del total.

En tanto, los créditos comerciales a menores deudores se situaron en RD$306,419 millones, equivalentes al 12.8% del total de la deuda, mientras que los créditos otorgados a través de tarjetas de crédito personales registraron RD$128,936 millones (5.4%). Por su parte, los créditos mediante tarjetas de crédito comerciales alcanzaron RD$8,097 millones, equivalentes al 0.3%.

Por entidad

Al desglosar las estadísticas de la SB por entidad financiera, se observa que los créditos comerciales bajo la modalidad de microcréditos en República Dominicana son distribuidos solo por nueve entidades financieras, de las 44 registradas en el sistema financiero que otorgan microcréditos comerciales. De estas, los tres principales bancos múltiples (Banreservas, Banco Popular Dominicano y BHD) no cuentan con este producto en su cartera de créditos.

En tanto, el Banco de Ahorro y Crédito Adopem lidera los préstamos comerciales bajo la modalidad de microcréditos, al representar el 68.1% de su cartera total de créditos a diciembre de 2025. A este le sigue el banco múltiple Ademi, único banco de este tipo especializado en microfinanzas en República Dominicana, al situar los microcréditos comerciales en un 25.1% de su cartera, solo superados por los créditos comerciales a menores deudores, que representan el 28.2% de su cartera de préstamos.

Asimismo, de acuerdo con los datos de la SB al cierre del pasado año, el 26.4% de la cartera de crédito del Banco de Ahorro y Crédito Fondesa (Banfondesa) estaba dirigido a microcréditos comerciales, solo superado por los créditos de consumo, que representaban el 47.4% del total.

Menor proporción

En menor proporción figura el Banco Unión, al tener el 13.9% de su cartera de créditos destinada a microcréditos comerciales, mientras que el 32.3% lo dedica al consumo; el 25.2%, al crédito comercial a menores deudores; y el 16.9%, al crédito comercial a mayores deudores.

Le sigue el Banco de Ahorro y Crédito Confisa, al tener el 2% de sus préstamos destinados a créditos comerciales bajo la modalidad de microcréditos. En tanto, la Corporación de Crédito Monumental destina el 1.1% de su cartera de crédito total a microcréditos comerciales.

La Asociación Duarte de Ahorros y Préstamos destina el 0.04% a microcréditos comerciales; la Asociación Mocana de Ahorros y Préstamos, con el 0.3%, y finalmente la Asociación Bonao el 0.1%.