Desde su origen como una organización sin fines de lucro (ONG) hace 43 años, Banco Ademi ha evolucionado hasta convertirse en un banco múltiple, único de su tipo en el país enfocado en microfinanzas, con un firme compromiso con la inclusión financiera de los sectores menos favorecidos de República Dominicana. Este enfoque se traduce en que el 90% de los créditos otorgados corresponde a microempresas informales.

Andrés Bordas, presidente ejecutivo de Banco Ademi, destacó que la entidad cuenta actualmente con 74 sucursales en 28 provincias y alrededor de 600 oficiales de negocios que recorren barrios y campos del país, identifican micronegocios y evalúan su acceso al crédito sin caer en el sobreendeudamiento. Sin embargo, Bordas advierte que es urgente simplificar el proceso de formalización para los microempresarios.

Reveló que cada mes Banco Ademi otorga entre 11,000 y 12,000 nuevos créditos, con un monto promedio de RD$90,000. La tasa de morosidad se mantiene por debajo del 2%, lo que refleja la capacidad de pago de estos microempresarios. “Contamos con todos los servicios de un banco múltiple, pero nuestro enfoque está en las microfinanzas”, subrayó Bordas durante una visita a elDinero.

A pesar de los avances, el presidente ejecutivo de Ademi enfatizó que, sin microcréditos, la sostenibilidad de los micronegocios se ve comprometida. Según el Banco Central, existen 404,034 micro, pequeñas y medianas empresas (mipymes) en el país, de las cuales el 85.2% son informales.

“Nuestra visión es clara: impulsar el desarrollo sostenible de nuestros clientes, que pertenecen a los sectores más vulnerables de la sociedad dominicana”, afirmó el alto ejecutivo de Ademi, que al cierre de 2025 registró activos por RD$26,000 millones y excelentes indicadores.

“Nuestra visión es clara: impulsar el desarrollo sostenible de nuestros clientes, que pertenecen a los sectores más vulnerables de la sociedad dominicana”, afirmó el alto ejecutivo de Ademi, que al cierre de 2025 registró activos por RD$26,000 millones y excelentes indicadores.

El modelo de microcréditos que aplica Banco Ademi es intensivo y complejo. Bordas explicó que muchos de sus beneficiarios tienen un nivel académico bajo y no se sienten cómodos en la banca tradicional. Desde 1981, estos microcréditos han evolucionado para ofrecer acceso a servicios financieros básicos y más amplios, promoviendo la inclusión financiera entre personas de bajos ingresos y pequeños negocios.

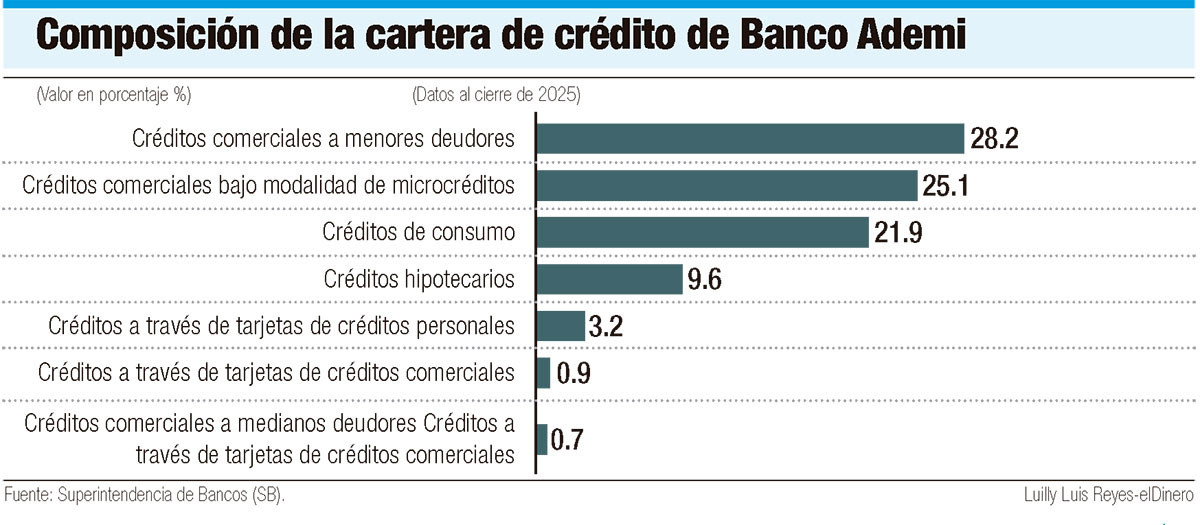

Para evaluar la capacidad de pago de sus clientes, Banco Ademi utiliza criterios como la reputación, el historial informal y la proyección del flujo de caja. Esta metodología personalizada, aunque necesaria, incrementa los costos administrativos debido a su naturaleza casi “artesanal”. Según la Superintendencia de Bancos (SB), los créditos comerciales bajo la modalidad de microcrédito crecieron un 5.6% en 2025, hasta alcanzar RD$16,122 millones, lo que representa un aumento de RD$857 millones con respecto al año anterior.

Este crecimiento se ha producido a pesar de que las tasas de interés son significativamente elevadas (35.7% en promedio), por encima de la mayoría, exceptuando los créditos otorgados a través de tarjetas de crédito.

Informalidad

A pesar de su relevancia en el tejido empresarial dominicano, la alta informalidad de las mipymes se presenta como un obstáculo significativo. Bordas subraya la necesidad de una mayor educación financiera. “Es crucial que la gente comprenda las ventajas del crédito formal y de mantener sus ahorros en un banco”, recalca.

También enfatiza la urgencia de simplificar el proceso de formalización. “Las personas que manejan estos micronegocios suelen tener baja escolaridad y escaso conocimiento contable, lo que dificulta su capacidad para cumplir requisitos complejos”, señala Bordas.

Crecimiento

La economía de República Dominicana cerró 2025 con un crecimiento ralentizado que se ubicó en un 2.1%, cifra muy por debajo de las proyecciones oficiales. Sin embargo, para 2026 se anticipa una recuperación gradual, con una expansión proyectada en torno al 4.5%, según Andrés Bordas, presidente ejecutivo del Banco Múltiple Ademi.