Las micro, pequeñas y medianas empresas (mipymes) de República Dominicana, que representan el 98.5 % del tejido empresarial, muestran una dualidad persistente: una expansión acelerada del crédito formal frente a un nivel de informalidad que aún asfixia el potencial de este segmento empresarial.

Según datos de la Superintendencia de Bancos (SB), a enero de 2026 la cartera de crédito destinada a las mipymes alcanzó los RD$562,977 millones, lo que representa un crecimiento del 114% en comparación con los niveles prepandemia de 2019 y un 5.8% respecto a enero de 2025.

Este incremento significa que el financiamiento al sector se ha duplicado en los últimos siete años, sumando RD$299,991 millones adicionales al circuito productivo. A enero pasado, el sistema financiero registra 384,418 deudores únicos mipymes, para un incremento interanual de 7.7%.

Sin embargo, el crecimiento del crédito contrasta con una realidad estructural: el 85.2% de las mipymes dominicanas sigue siendo informal, a pesar de generar el 61.6% de los empleos en el país.

El presidente Luis Abinader, durante su reciente rendición de cuentas, subrayó la necesidad de transformar estas cifras. La meta gubernamental busca lograr que más de 350,000 mipymes den el salto a la formalidad antes de 2028.

“Nuestra meta es clara: elevar el empleo formal al 50% y hacer que la formalidad sea más fácil que la informalidad”, afirmó el mandatario, al subrayar que el crecimiento económico debe ir acompañado de derechos laborales y protección social.

Sobre el acceso al crédito, el jefe de Estado señaló que se impulsa un modelo de scoring o puntaje crediticio con datos alternativos, destinado a que cientos de mipymes fuera de la banca puedan construir su historial y acceder al financiamiento formal.

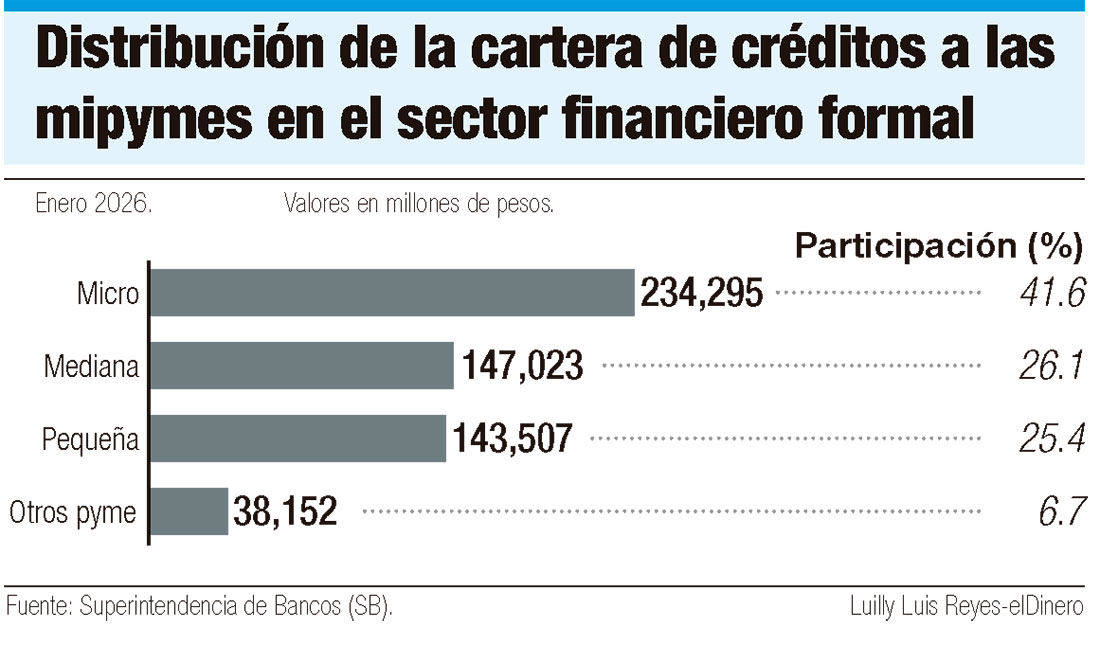

De los RD$562,977 millones dirigidos a las mipymes, las microempresas representan el 41.6%, con RD$234,295 millones; las medianas, el 26.1%, equivalente a RD$147,023 millones; las pequeñas empresas, el 25.4%, con RD$143,507 millones; y otras pymes, con RD$38,152 millones, representan el 6.7% del total.

Actualmente, las mipymes se mantienen como actores clave en la dinámica del crédito en el sistema financiero. A marzo de 2025 concentraban el 23.9% del saldo adeudado del sistema, pero apenas el 7.1% del total de créditos. Sin embargo, su peso es más notorio en la cartera comercial privada, donde representan el 43.4% del saldo.

Actualmente, las mipymes se mantienen como actores clave en la dinámica del crédito en el sistema financiero. A marzo de 2025 concentraban el 23.9% del saldo adeudado del sistema, pero apenas el 7.1% del total de créditos. Sin embargo, su peso es más notorio en la cartera comercial privada, donde representan el 43.4% del saldo.

No obstante, las mipymes enfrentan tasas de interés más altas que el resto de la cartera comercial. Un reciente informe de la Superintendencia de Bancos sobre el crédito a las mipymes indica que, a marzo de 2025, la tasa de interés promedio para las mipymes alcanza el 14.3%, por encima de la observada en el resto de la cartera comercial privada (10.4%).

Explica que esta tendencia se ha mantenido consistente en los últimos cinco años y que ha sido así para todos los tipos de empresas mipymes.

Resalta que el 77.4% del balance adeudado total a las mipymes se concentra en seis sectores clave: comercio, actividades inmobiliarias, construcción, industria manufacturera, hoteles, bares y restaurantes, y actividades financieras. Estos sectores, a su vez, representan los principales componentes de la economía, con una participación conjunta del 57.7% en el producto interno bruto (PIB).

De su lado, el Consejo Nacional de Promoción y Apoyo a la Micro, Pequeña y Mediana Empresa (Promipyme), en solo 24 meses (2024-2025), otorgó RD$14,874.6 millones en créditos directos para dinamizar el sector microempresarial.

Innovación financiera

Para cerrar la brecha de acceso, el Ejecutivo impulsa un modelo de scoring o puntaje crediticio con datos alternativos. Esta herramienta busca que aquellos negocios que no poseen historial bancario tradicional puedan ser evaluados por su comportamiento en otros pagos y así acceder a préstamos formales.

Asimismo, Abinader anunció que se trabaja junto al Congreso Nacional en un paquete legislativo clave dentro del marco Meta RD 2036. Este incluye leyes de factoraje (factoring) para mejorar la liquidez inmediata; de leasing, para facilitar la adquisición de maquinaria; y de sociedades de garantías recíprocas, para reducir las barreras de entrada de las mipymes con menos garantías tradicionales.

Asimismo, Abinader anunció que se trabaja junto al Congreso Nacional en un paquete legislativo clave dentro del marco Meta RD 2036. Este incluye leyes de factoraje (factoring) para mejorar la liquidez inmediata; de leasing, para facilitar la adquisición de maquinaria; y de sociedades de garantías recíprocas, para reducir las barreras de entrada de las mipymes con menos garantías tradicionales.

Más allá del dinero, el jefe de Estado indicó que el Gobierno reconoció que el crédito “es importante, pero no suficiente”. En ese sentido, anunció la creación de un Hub de Servicios No Financieros, enfocado en asistencia técnica, digitalización y preparación para el mercado, con especial énfasis en negocios liderados por mujeres.

“Más facilidades, más crédito, más capacidades y más formalidad, porque cuando una mipyme crece, crece un barrio; y cuando miles de mipymes se formalizan, se fortalece la economía nacional”, destacó Abinader, en su sexta rendición de cuentas. Señaló que las empresas son las que dan sostenibilidad al crecimiento.

Falta de historial

A marzo de 2025, las tasas promedio más bajas a las mipymes fueron ofrecidas por las entidades públicas (8.4%) seguido de los bancos múltiples (13.7%), los cuales concentran el 90.1% del saldo de la cartera comercial privada y el 52.8% del número de créditos al periodo referido. Las cuatro entidades con las tasas más bajas fueron: Bandex (8.9%), Scotiabank (9.8%), Confisa (11.6%) y BLH (12.2%).

Sin embargo, las mipymes enfrentan costos de financiamientos elevados. El más reciente informe de la SB sobre el crédito a mipymes explica que las altas tasas de interés obedece al mayor riesgo percibido por parte de las entidades de intermediación financiera debido a que las mipymes a menudo carecen de historial crediticio o tienen dificultades para proporcionar garantías.