[dropcap]L[/dropcap]os avances del mercado financiero dominicano están a la vista. Hay lecciones aprendidas y retos que aún están en carpeta. Ha habido mejorías significativas en la transparencia de los procesos y el marco prudencial.

Sin embargo, hablar de tasas de interés o rendimientos, a partir de la realidad en que se desempeñan algunos agentes por los productos de que disponen para transar, plantea algunas interrogantes que merecen ser discutidas.

El Grupo Cerca organizó el Foro Visión 17, un escenario en el que tres expertos debatieron sobre créditos y tasas de interés. Kirsys Jáquez, presidente ejecutiva de la Asociación Dominicana de Administradoras de Fondos de Pensiones (ADAFP); José Yude Michelén, de Alpha Sociedad de Valores; y Marcos Troncoso, de la Asociación Dominicana de Sociedades Administradoras de Fondos de Inversión (Adosafi) plantearon sus puntos de vistas.

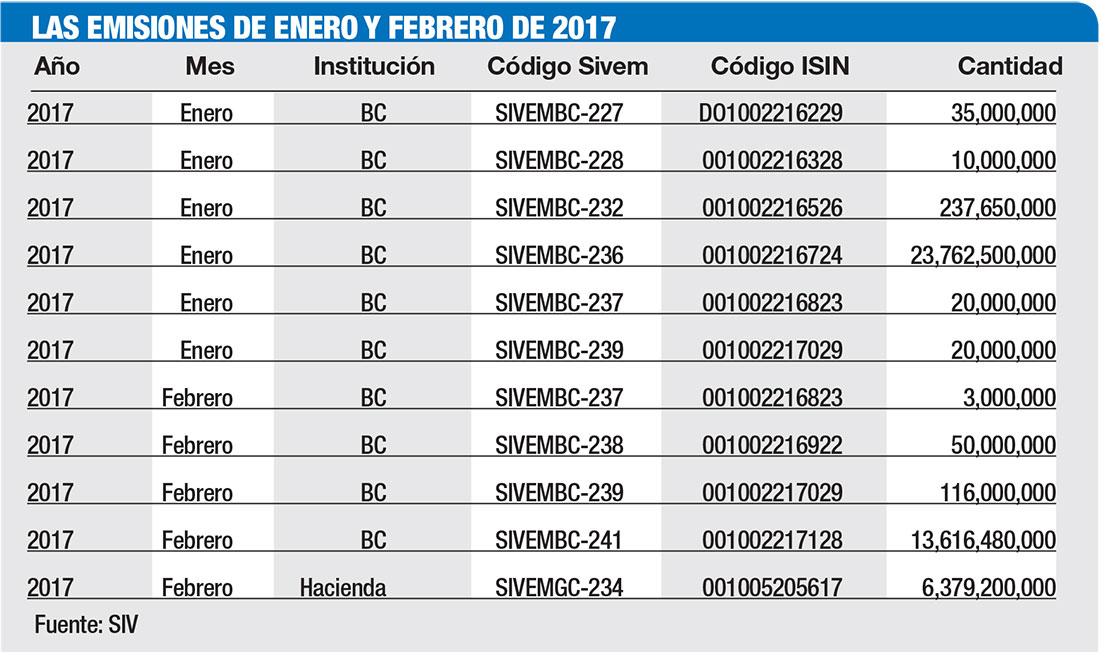

Uno de los aspectos planteados está relacionado con las escasas opciones de que dispone el mercado de valores dominicano. El dominio del Banco Central y del Ministerio de Hacienda, en cuanto a los instrumentos financieros, preocupa respecto a las metas de diversificar la cartera.

Yude Michelén entiende que diversificar los instrumentos de transacciones en el mercado financiero es vital para alcanzar un mejor nivel de desarrollo.

“Es muy difícil trabajar y comercializar un solo producto. El 99% de la cartera está con Banco Central y Hacienda, que son tremendos instrumentos, porque pagan la mejor tasa de interés real (inflación-tasa nominal), pero el hecho de que no haya más instrumentos ha dejado rezagado el mercado local. Si te pones a pensar estamos hablando de que vamos a sacar una nueva ley del mercado de valores, pero este es el instrumento caparazón que dice, a grandes rasgos, cómo es que vamos a operar”, explica

Para Michelén, la ley vigente, aprobada en julio de 2000, ya era una de las más modernas de América Latina. Sin embargo, apunta, la legislación contemplaba que dentro de los siguientes dos años los reguladores debieron hacer el reglamento, especialmente para los productos extranjeros que fueran de oferta pública para que se pudieran ofrecer aquí y se pueda emitir renta fija de una manera eficiente desde el punto de vista burocrático y de costos.

Dice que en otros países una empresa puede emitir en cuestión de horas, mientras que en República Dominicana el proceso se puede tomar hasta 30 días. Destaca que la mayoría de los casos son 45 y 60 días, por lo que ya para ese momento habrá pasado el apetito comercial que motivó la solicitud, o sea, habrá pasado como oportunidad de negocios.

“No me sirve de nada que me aprueban en 60 días si yo lo necesito en cinco, mientras que fuera del país tú lo puedes hacer en horas. Así perdemos una vocación competitiva”, sostiene.

Explica que ahora está en agenda una reforma a la Ley del Mercado de Valores, pero entiende que si no se aprueban unos reglamentos que sean cónsonos con la mejor práctica de afuera, es como si no se tuviera nada.

Para Yude Michelén, es esencial que los mercados sean capaces de hacer su transición de sólo estar financiando el Estado y pasar a financiar el sector productivo. Sin embargo, considera que en el caso dominicano hacen falta las regulaciones apropiadas para que se puedan emitir acciones (renta variable).

“Aún nos preguntamos cómo es posible que hace 17 años y todavía no hay una sola compañía que haya emitido acciones o cotice en bolsa. Y es muy sencillo: no puede haber una compañía cotizando en bolsa hasta que la Superintendencia de Valores (SIV) saque el reglamento de renta variable. Nos hace falta que, sea con ésta o con la próxima ley, salgan los reglamentos esenciales, tanto para la renta variable o para que se pueda emitir una renta fija o instrumento de deuda, así como una moneda expedita burocráticamente y para que se puedan registrar los instrumento de afuera”, considera.

Ejemplo

Explica que Costa Rica, que es uno de los ejemplos que ponía entre los más atrasados, el año pasado reformó su regulación para que los puestos de bolsa puedan operar con mayor facilidad. Considera que sólo una medida similar daría un empuje al mercado de valores en República Dominicana, ya que permitiría que los ahorrantes de la clase media puedan diversificar su portafolio.

Dice que sería ventajoso para la clase media, ya que un millonario tiene la posibilidad de llamar a Goldman Sachs, JP Morgan o cualquier otra firma en Nueva York.

Respecto a los fondos de inversión, Troncoso explica que es una figura relativamente nueva en el país mas no así en otros mercados. Considera que es necesario ver “los diferentes colores y sabores” de que disponen estos instrumentos.

Explica que el mercado dispone de fondos abiertos que son a la demanda, que tienen mucha liquidez. Señala que esta subida de tasas afecta el rendimiento de los fondos abiertos, que en estos momentos llegan a RD$4,347 millones. “El rendimiento en estos días ha estado entre 7% y 9%”, indica.

Respecto a los fondos abiertos en dólares, explica que el efecto del alza de las tasas dependerá mucho de la percepción que tenga el inversionista o aportante en cualquiera de los 12 que hay disponibles en el mercado.

“Es posible que si se percibe que esta estabilidad económica que ha sido muy peleada y mantenido en los últimos años no durará mucho, pues quizá no importa que se les afecten sus rendimientos, (de todos modos) va a mantener su posición en ese fondo abierto”, explica Troncoso.

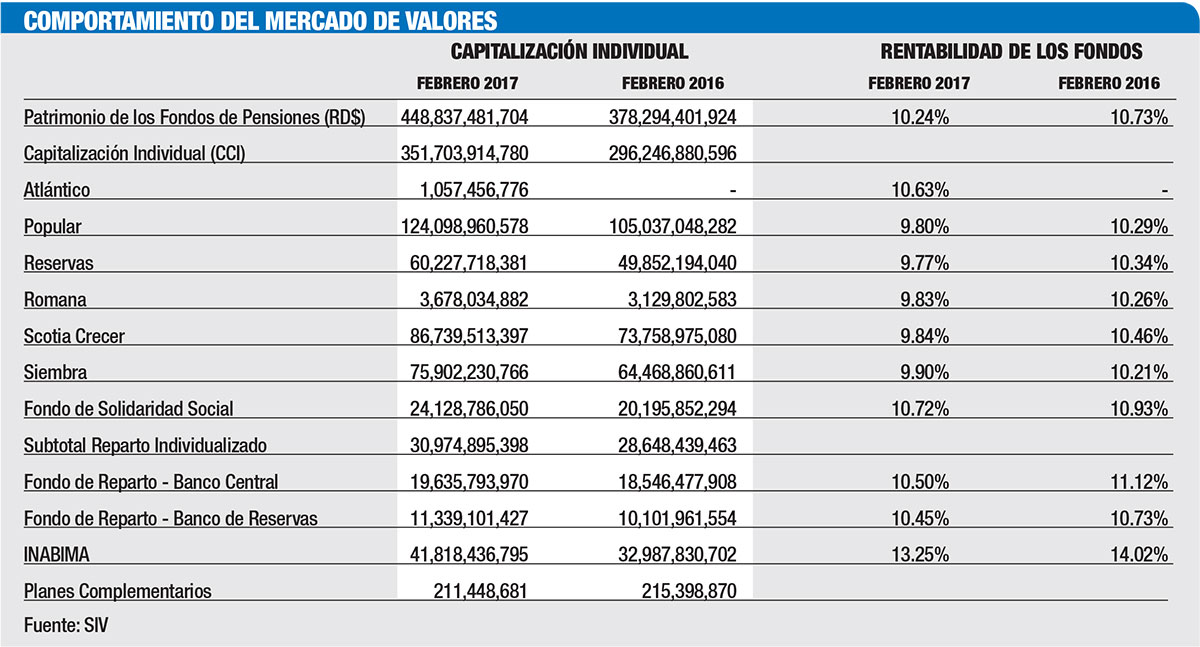

Para Jáquez, en el caso de los fondos de pensiones la situación es más restringida porque no pueden invertirse en cualquier instrumento, sino que sólo lo pueden hacer en medios autorizados y con una calificación mínima, lo cual, dijo, no sucede con los demás inversionistas del mercado.

“Muchas veces se acusa de una alta concentración, pero no es porque han decidido hacerlo, sino porque en el mercado se busca a aquellos que tengan mejor rentabilidad y con menor riesgo, como son los títulos del Banco Central como de Hacienda”, indica.

Señala que el gran problema no sólo se relaciona con el impacto que pueda tener en el corto plazo el comportamiento de las tasas, en este caso al alza, sino que no hay estímulos en el mercado para invertir los fondos con más restricción de lo que hay para los demás inversionistas. A su parecer, lo lógico es que se busque la manera de que el aparato productivo funcione correctamente y pueda ser financiado.

“Vimos con en los años 2012 y 2013 que el comportamiento de las tasas tuvo una volatilidad enorme. Cosa que los especialistas en la materia pudieran decir o preguntarse cómo una economía es capaz de mantenerse y asimilar ese comportamiento”, explica.

Inversión

José Yude Michelén explica que si los bonos dominicanos son comparados con sus pares en el resto del hemisferio, todos permiten que puedan invertir entre un 20% y 50% de su capital en instrumentos extranjeros.

Sin embargo, apunta, en República Dominicana no se permite ni que se puedan comprar los bonos soberanos en dólares, por lo que a su juicio resulta incongruente.

Al hacer una relación de cómo afecta esta situación al país, señala que a diferencia de Estados Unidos, que su bono fluctúa de 70 a 120, en el caso de los de Hacienda sólo fluctuaron de 101 a 101, o sea, apenas dos puntos.

“¿Cómo puede ser posible que el bono del Tesoro americano fluctúe 30 o más puntos, mientras el dominicano sólo lo haga en dos puntos? La razón más importante es que si usted va al mercado de Estados Unidos y a gran parte de América Latina se dará cuenta de que hay muchas opciones para invertir. Si los bonos del Gobierno estadounidense no les gustan puede comprar acciones de Apple, Google o puede adquirir o invertir en commodities. Puede comprar lo que a usted le dé la gana. Desafortunadamente, lo único que tenemos aprobado hasta la fecha son los bonos de Hacienda y el Banco Central”, sostuvo Michelén.

Renta variable

José Yude Michelén considera que Punta Catalina, como empresa de generación de electricidad, es idónea para realizar transacciones de renta variable o instrumentos de renta fija.

Respecto a la renta variable, explica que habría que tener una valoración de cuánto costó la infraestructura, poseer un contrato de PPA a 25 años que garantice la rentabilidad que dejan estos instrumentos en el mercado financiero internacional y sería necesario que tuviera una administración profesional y sobre todo experta en este tipo de activos o plantas.

“Si estas condiciones se dan, el capital está mañana mismo para hacer esa inversión”, explica.