Transcurre el primer mes de 2026 y el mercado petrolero internacional presenta un panorama de marcada volatilidad con tendencia a la baja. A pesar de un entorno geopolítico convulso, los precios del crudo han experimentado una presión descendente significativa, alejándose de los picos observados en años anteriores.

¿A qué se debe este comportamiento del crudo? ¿Cómo es que los acontecimientos en Venezuela, Irán y el Medio Oriente no han impulsado los precios del petróleo?

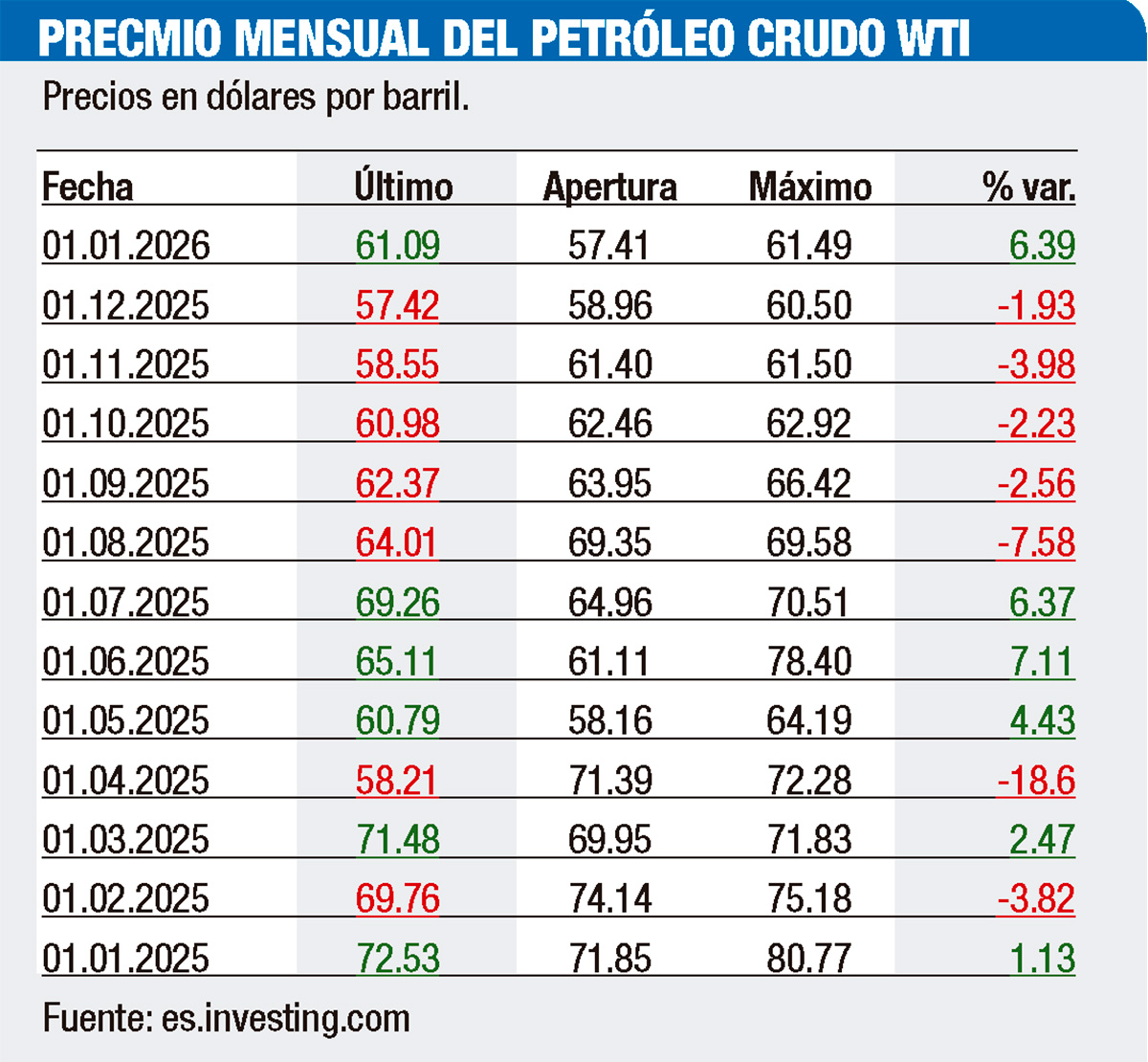

¿Cómo pasó el barril de crudo del indicador de Texas (WTI) de un costo promedio mensual de US$72.53, en enero de 2025, a US$61.63 en igual mes de este año? La reducción fue de poco más de US$10.9, lo que significa una rebaja relativa de un 15%.

El Fondo Monetario Internacional (FMI), el Banco Mundial (BM) y la Agencia Internacional de la Energía (AIE), entre otros, tienen sus explicaciones respecto al comportamiento que ha mostrado la cotización del petróleo durante los últimos 12 meses.

Coinciden, de alguna manera, en que este fenómeno es el resultado de una compleja interacción entre una oferta robusta y una demanda que no ha logrado cumplir con las expectativas de crecimiento global.

La data disponible establece que, durante los últimos 12 meses, los precios de referencia como el Brent, para el mercado de Europa, y el WTI han mostrado una tendencia bajista. Hacia finales de 2025, el petróleo de Texas se situaba en torno a los US$60.89 por barril, lo que representa una caída interanual de aproximadamente el 15% respecto a 2024.

Para 2026, analistas y organismos como la Administración de Información de Energía (EIA) de Estados Unidos proyectan que el Brent promediará niveles cercanos a los US$61 por barril, con algunos escenarios más conservadores que sugieren caídas hasta los US$56.

Para 2026, analistas y organismos como la Administración de Información de Energía (EIA) de Estados Unidos proyectan que el Brent promediará niveles cercanos a los US$61 por barril, con algunos escenarios más conservadores que sugieren caídas hasta los US$56.

Todo apunta a que esta baja se explica fundamentalmente por un exceso de oferta global. Según el Banco Mundial, la producción de petróleo seguirá creciendo en 2026 hasta alcanzar los 108.5 millones de barriles diarios (mb/d), impulsada por países no pertenecientes a la OPEP+ y una producción resiliente en América Latina y Oriente Medio.

Los analistas destacan que, tradicionalmente, los conflictos geopolíticos actúan como catalizadores de precios al alza. Sin embargo, en el último año, el mercado ha desarrollado una “inmunidad” parcial a estas tensiones.

Aunque persisten focos de inestabilidad en Oriente Medio y Europa del Este, como el caso de Ucrania, e incluso nuevas incertidumbres vinculadas a políticas arancelarias en Estados Unidos, el efecto alcista ha sido neutralizado por la debilidad de los fundamentos económicos.

Perspectivas

Este débil desempeño se alinea con las perspectivas del FMI y el BM, que sitúan el crecimiento económico global en niveles moderados de 3.2% para 2025 y 3.1% para 2026.

La desaceleración en China, principal consumidor de crudo, y un crecimiento industrial débil en Europa han impedido que la demanda absorba el excedente de producción.

Incluso, con revisiones al alza marginales a finales de 2025, el incremento proyectado de la demanda para 2026 (unos 860 kb/d) sigue siendo insuficiente frente a la expansión de la oferta en el ámbito mundial.

Según la Comisión Económica para América Latina y el Caribe (CEPAL), la región continúa en un periodo de bajo crecimiento estructural. Para 2025 y 2026, el organismo regional proyecta expansiones modestas de entre 2.2% y 2.4%.

El organismo puntualiza que este bajo dinamismo interno en los países latinoamericanos, sumado a una demanda externa menos vigorosa, contribuye a la debilidad de los precios del petróleo, que es una de las principales materias primas de exportación para varias economías del bloque.

No obstante, sostiene, para los países importadores netos, esta tendencia a la baja representa un alivio en sus balanzas comerciales.

Efecto

El mercado petrolero a inicios de 2026 se encuentra en una fase de reajuste estructural. Para los órganos multilaterales, la “prima de riesgo” geopolítica ha sido eclipsada por la realidad de una economía global que crece a un ritmo insuficiente para consumir la creciente oferta de crudo.

Mientras la OPEP+ lucha por mantener la relevancia de sus cuotas de producción, el auge de productores fuera del cartel y el bajo crecimiento proyectado por el FMI y la Cepal sugieren que el ciclo de precios bajos podría extenderse durante el resto del año.