El Gobierno trabaja en un segundo intento por resolver el problema del endeudamiento del Banco Central, que se viene acumulando desde que se produjo el salvamento financiero tras la quiebra de tres bancos comerciales en 2003 y que causa cada año un aumento en el déficit fiscal consolidado del Estado.

El primer intento fue con la Ley 167-07 de Recapitalización del Banco Central, pero fracasó durante la década de vigencia que establecía. Ahora la solución sería mediante un fideicomiso estatal con el que se pasaría la deuda del Banco Central al Ministerio de Hacienda en un período de 20 años, contados a partir de 2020.

La Ley 167-07 establece (o establecía) que durante una década el Gobierno Central le transferiría al Banco Central el capital suficiente para cubrir el monto de los “valores emitidos” y que al cabo de ese tiempo la deuda pasaría a ser asumida por el Ministerio de Hacienda.

Pero ese proceso fracasó, pues a partir de la crisis financiera internacional de 2008, la economía dominicana se vio afectada y con ello la disponibilidad de recursos del Gobierno para transferir los montos adecuados al Banco Central. Incluso, hubo años en que no se hicieron transferencias. Posteriormente, el Poder Ejecutivo hizo incluir en la Ley de Presupuesto General de la Nación de cada año la autorización para reducir a la mitad las partidas que debía asignar para la recapitalización del Banco Central.

¿El resultado? Al cabo de una década, Hacienda solo emitió poco más de RD$132,000 millones en bonos para la recapitalización, es decir, menos de la mitad de lo que correspondía transferirle al Banco Central hasta el año 2018.

Un fideicomiso

En octubre del año pasado, el Banco Central y el Ministerio de Hacienda firmaron un memorándum de entendimiento para elaborar un anteproyecto de modificación de la Ley 167-07 para la nueva recapitalización del Banco Central.

La iniciativa legal fue aceptada por el Poder Ejecutivo, que la remitió al Senado donde recibió aprobación en dos lecturas el 21 de julio de este año. En este momento está bajo estudio en la Cámara de Diputados.

El proyecto propone la creación de un fideicomiso bajo la responsabilidad del Ministerio de Hacienda y del Banco Central. Ese fideicomiso se ocuparía de emitir bonos por valor de RD$648,208.8 millones que cubrirían las pérdidas acumuladas por el Banco Central al 31 de diciembre de 2018 por RD$464,249.3 millones, más los bonos de recapitalización de Hacienda emitidos a esa fecha por RD$132,362.2 millones y los RD$30,227.5 millones que esa institución debía transferir al Banco Central en 2019 como partida de recapitalización.

El proyecto propone la creación de un fideicomiso bajo la responsabilidad del Ministerio de Hacienda y del Banco Central. Ese fideicomiso se ocuparía de emitir bonos por valor de RD$648,208.8 millones que cubrirían las pérdidas acumuladas por el Banco Central al 31 de diciembre de 2018 por RD$464,249.3 millones, más los bonos de recapitalización de Hacienda emitidos a esa fecha por RD$132,362.2 millones y los RD$30,227.5 millones que esa institución debía transferir al Banco Central en 2019 como partida de recapitalización.

De esa forma, el Estado, a través de Hacienda, estaría absorbiendo la deuda del Banco Central cortada al 30 de junio de 2019 por el valor mencionado de RD$648,218.8 millones.

Funcionamiento

El fideicomiso sería creado por ambas instituciones y debería iniciar las emisiones de bonos o certificados a los 90 días de la promulgación del proyecto de ley. Para cubrir los intereses que generen esos valores emitidos que se usarían en la recapitalización, el Banco Central aportaría el 40% mientras que el Ministerio de Hacienda tendría a su cargo el otro 60%.

Pero como la intención es que el Banco Central reduzca su deuda acumulada, se establece que a partir de este año y durante el período de dos décadas de vigencia del proceso de recapitalización, el Gobierno le transferirá a la institución monetaria el equivalente al 0.6% del producto interno bruto (PIB), con cuyos recursos podría pagar el 40% que le corresponde del interés que devengan los valores emitidos.

Deuda acumulada

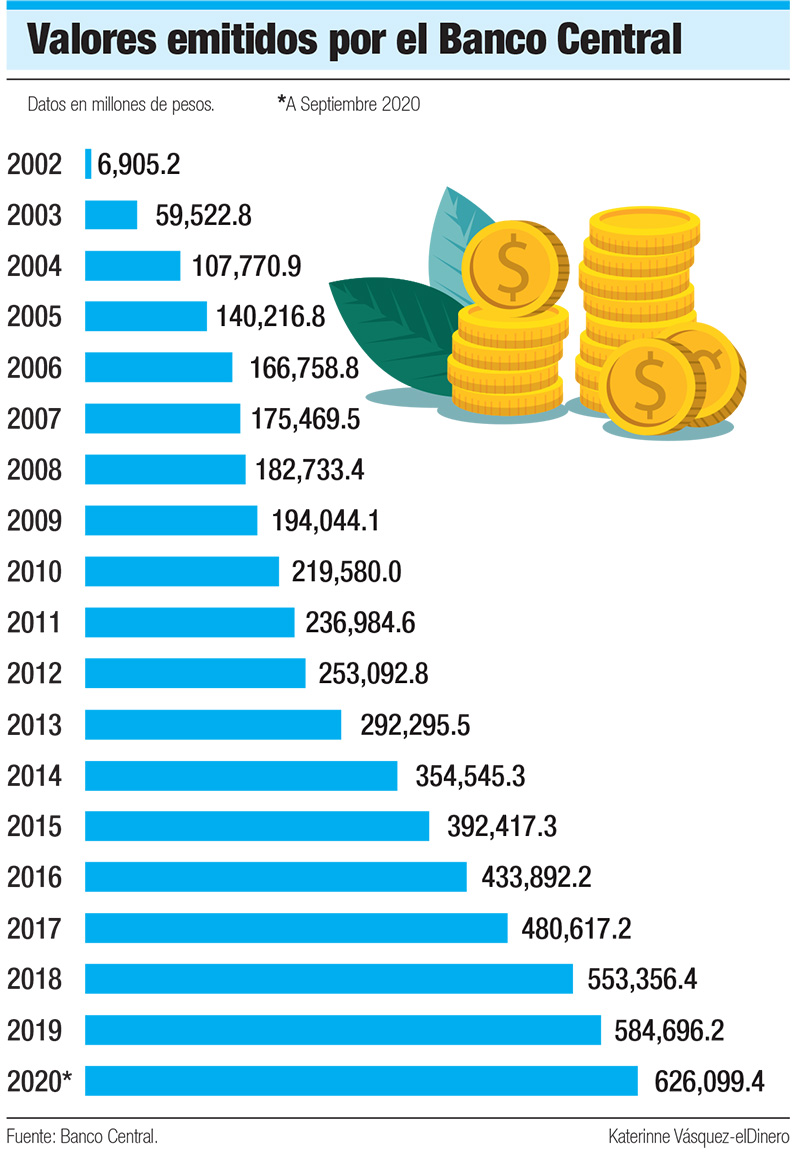

Hasta septiembre de este año el Banco Central acumula una deuda de RD$626,099.4 millones, como resultado de los bonos y certificados que emite cada año para pagar los intereses de las emisiones que se hicieron originalmente en 2003-2004 y se usaron en el salvamento de los ahorristas de los bancos Intercontinental, Nacional de Crédito y Mercantil, que quebraron.

Cada año el Banco Central debe pagar la tasa de interés que generan esos valores, por lo que, si el Gobierno no le transfiere ese dinero, entonces debe hacer nuevas emisiones de deuda, lo que hace que la deuda se acreciente. Los intereses que se pagan es lo que se denomina “déficit cuasi fiscal”.

Déficit fiscal consolidado

La deuda que acumula el Gobierno se conoce como deuda del “sector público no financiero”. Mientras que el Banco Central acumula también deuda por la falta de recapitalización del Gobierno, la cual sería la parte del “sector público financiero”. Al sumarlas, se tiene la deuda consolidada del Estado.

Lo mismo ocurre con el déficit fiscal, que es el monto que el Gobierno gasta sobre su tope de ingresos. Si el Gobierno debe transferir fondos de recapitalización al Banco Central, el déficit fiscal aumenta, por lo que cuando no lo hace, el Banco Central tiene que emitir deuda para cubrir los intereses de esa misma deuda, con lo que se crea un “déficit cuasi fiscal” en la institución monetaria.

Al final, se tiene un “déficit consolidado”, que es la suma de los déficits del Gobierno y el del Banco Central por los atrasos en la recapitalización.