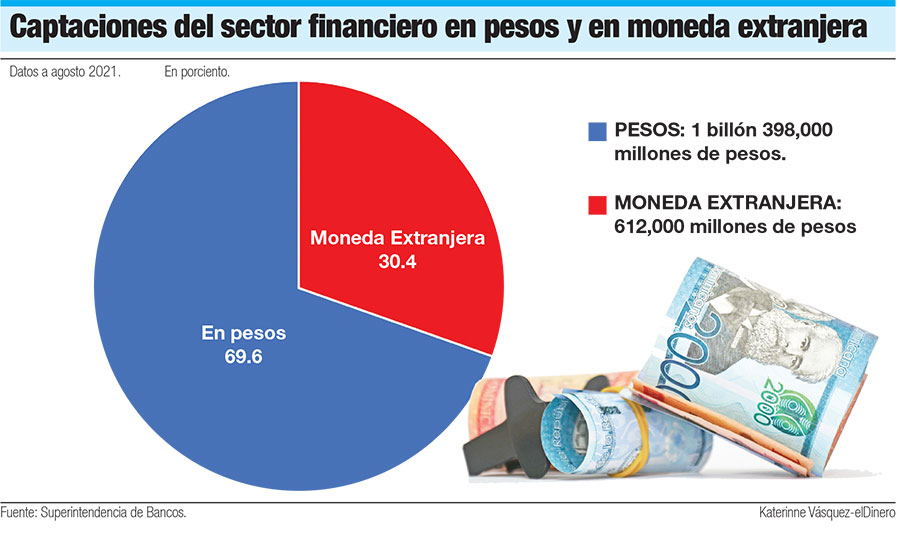

La tendencia de los ahorristas hacia el resguardo de dinero en moneda extranjera va en aumento, aunque la participación de los depósitos en pesos sigue siendo mayoría con poco más de dos tercios del total en el sistema financiero dominicano.

De acuerdo con estadísticas de la Superintendencia de Bancos (SB), al cierre de agosto de este año las captaciones del sistema financiero sumaban RD$2 billones 10,000 millones, de los cuales alrededor de RD$612,000 millones están depositados en moneda extranjera, representando el 30.4% del total. Los depósitos en pesos son el 69.6%, con RD$1 billón 398,000 millones.

Sin embargo, esa participación de 30.4% en la cartera de captaciones del sector financiero es significativamente mayor al 27.8% que representaba al cierre de diciembre de 2020 y mucho más que el 26% que era en enero de 2019.

Lo anterior indica que en 32 meses la ponderación del ahorro en moneda extranjera frente al peso dominicano ha ganado 4.1 puntos porcentuales frente a los depósitos en pesos.

Las AAyP en desventaja

Esa tendencia beneficia, principalmente, a los bancos de servicios múltiples, que son los autorizados a realizar captaciones y conceder préstamos en moneda extranjera, con la apertura de cuentas y otros servicios el dólares y euros.

Las asociaciones de ahorros y préstamos (AAyP) tienen esa limitación, lo cual se torna paradójico, pues son entidades de economía mutualista llamadas a incentivar a las personas a guardar dinero en el sistema financiero formal.

Pero ocurre que las normativas vigentes les impiden a las AAyP realizar operaciones en moneda extranjera, con la única posibilidad de solo hacer negocios de compra y venta de divisas.

Pero ocurre que las normativas vigentes les impiden a las AAyP realizar operaciones en moneda extranjera, con la única posibilidad de solo hacer negocios de compra y venta de divisas.

Esto indica que el total del mercado financiero en moneda extranjera es controlado por los bancos múltiples, que llevan ventaja en la medida en que aumenta esa proporción, pues adquieren más espacio en la tajada del negocio financiero nacional.

Dólares son preferidos

Cuando se analiza la composición del ahorro en moneda extranjera, se tiene que, del monto de RD$612,000 millones depositados a agosto de este año, el 97.9% es el dólares norteamericanos, mientras que el restante 2.1% está colocado en euros. Esto indica que, del total de captaciones del sector financiero, el 29.8% son en dólares y el 0.6% es en euros.

Así, el informe “Tendencias del ahorro en República Dominicana: Perspectiva desde las captaciones del sistema financiero”, elaborado por el Departamento de Estudios Económicos de la SB, indica que al 31 de agosto los depósitos en moneda extranjera suman 10,523 millones de dólares y 192 millones de euros.

“Desde el inicio de la pandemia covid-19, en marzo de 2020, las captaciones en cada divisa referida han incrementado en 1,853.5 millones de dólares y 25.5 millones de euros, respectivamente, para una variación total de 21.4% y 15.3%”, indica el informe.

Agrega que desde enero 2019, la tasa de crecimiento anual compuesta sitúa el incremento en las captaciones de dólares en 17.1% frente a un 7.6% en el caso de euro. Aunque son proporciones distintas, ambas están creciendo.

Desde agosto de 2019 a agosto de 2021 se observa una mayor tendencia de ahorro en moneda extranjera hacia los instrumentos de depósitos de ahorro en detrimento de los depósitos a plazo.

La proporción a agosto de 2019 era de un 34.9% de los depósitos en moneda extranjera colocados en certificados a plazo y 65.1% en cuentas de ahorro. En tanto que para agosto de 2021 la proporción de los instrumentos a plazo en moneda extranjera bajó a un 25.3% y las colocaciones en cuentas de ahorro representan en 74.7%.

Las tasas

¿Por qué aumenta la proporción de depósitos en cuentas de ahorro sobre los depósitos a plazo en moneda extranjera? Esto puede tener su explicación en el hecho de que las entidades financieras ofrecen una tasa de rendimiento muy baja para los certificados a plazo en moneda extranjera, lo cual influye poco en comparación con tener el dinero depositado únicamente como ahorro, pero con la posibilidad de retirarlo en cualquier momento sin penalidad.

En todo caso, los depósitos en moneda dura adquieren un rendimiento natural por la devaluación del peso frente al dólar o al euro. Aunque esa tendencia se ha reducido, tomando en cuenta la apreciación de un 2.1% que tiene el peso frente al dólar este año, ese nivel no es suficiente para compensar la devaluación de 9.2% que se registró en 2020 y de un 5% en 2019, que se tradujo en ganancia para los ahorristas en moneda extranjera.