Tomaste un préstamo hipotecario y pagas, pagas, pagas, pagas; llevas años pagando y el monto del capital casi no baja o al menos es lo que parece. ¿Por qué sucede esto? ¿Olvidan los deudores el plazo a que está contratado el préstamo y llegan a la mesa de reclamo del banco sin antes fijarse en la tabla de amortización? ¿Puede el banco cometer algún error? ¿Qué hacer en estos casos? ¿Desde cuándo se permite amortizar al capital sin penalidad? La falta de información, a veces, es el principal reto en todos estos casos.

Los esposos María y Julián tomaron un préstamo hipotecario de apenas RD$900,000, a 15 años, para financiar el apartamento en el que ahora viven felices junto a sus dos hijos. La tasa anual es de 11.75%, la cual estuvo fija durante los primeros cuatro años. El inmueble lo compraron en RD$2.1 millones en 2014. Pudieron pagarle RD$1,200,000 al constructor para financiar una menor cantidad. Ambos son profesionales y dicen (porque así lo sienten) que pertenecen a la clase media, generalmente endeudada para acceder a una casa. ¿Cuánto terminarán pagando de capital, intereses y seguro al término del préstamo?

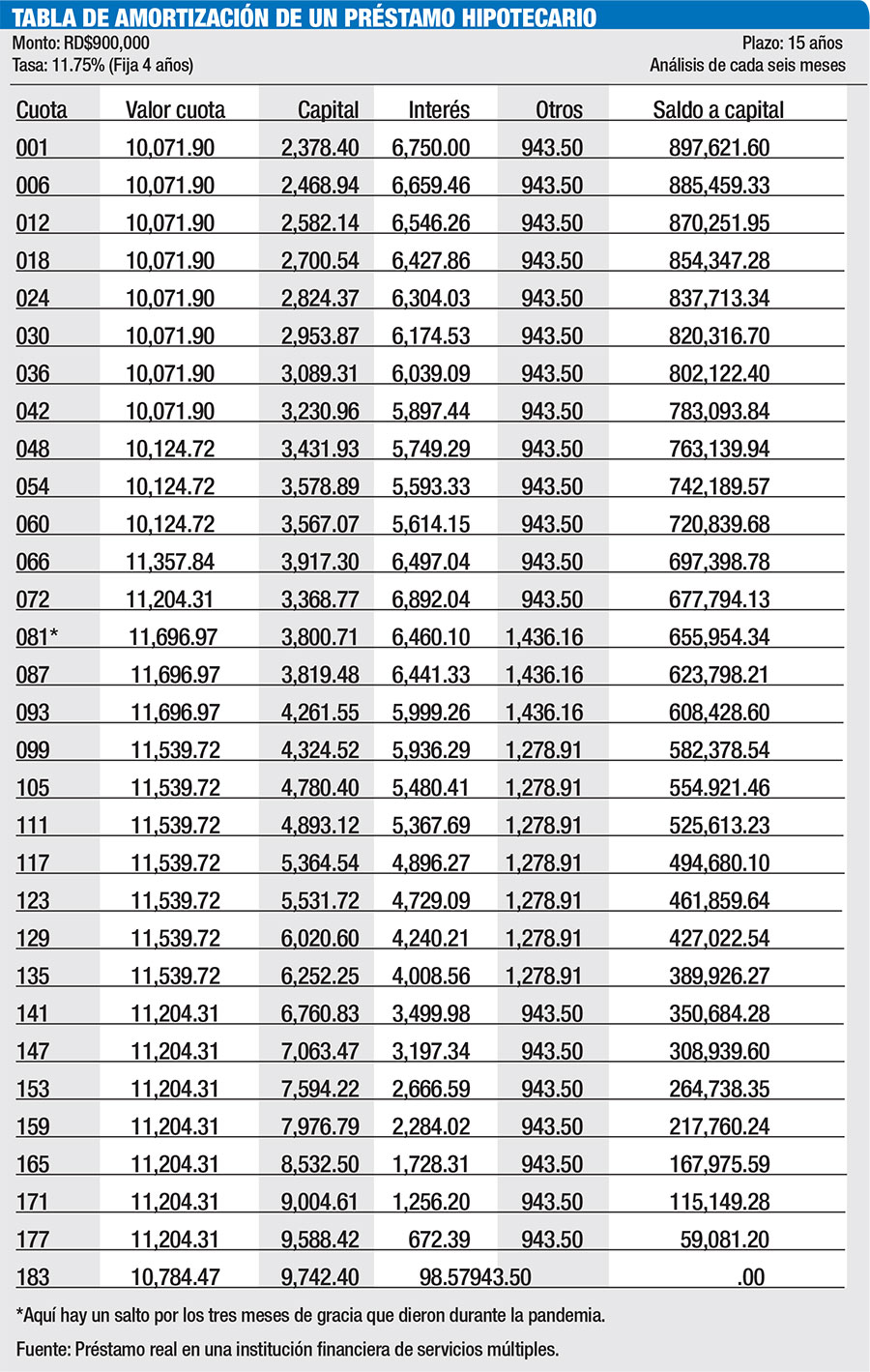

Ya tienen ocho años y cinco meses viviendo en el apartamento que pagan religiosamente al banco, una institución financiera de servicios múltiples. Su préstamo está al día, es decir, no tiene atrasos. Este periódico ha querido hacer un ejercicio para poner en perspectiva lo que sucede durante la vida de un préstamo hipotecario, explicando por qué el capital aparentemente no disminuye al ritmo deseado por quien paga.

Luego de ocho años y cinco meses pagando “sin mancar” el financiamiento de su vivienda, estos esposos se ponen a revisar cuánto han pagado al banco. Son 183 cuotas, pero en la número 101 apenas han abonado RD$326,594.20 al capital, por lo que aún restan RD$573,405.80, equivalente al 63.7% de lo que tomaron prestado. Como la tasa era fija durante los primeros cuatro años, su cuota, en estos momentos, es de RD$11,539.72, de cuyo monto RD$4,414.39 (38.2%) es capital y RD$5,846.42 (50.7%) va a intereses, a lo que debe agregárseles otros RD$1,278.91 (11.1%) para seguros y otros. Quiere decir, entonces, que más de la mitad de la cuota es por concepto de intereses, aún luego de que el préstamo va por más de la mitad.

La forma en que los bancos calculan cuánto se ganarán en un préstamo está basado en el Sistema de Amortización Francés, mediante el cual el prestatario se compromete a pagar unas cuotas periódicas constantes, que incluyen capital e intereses. Lo cierto es que, aunque la cuota mensual sea fija, la distribución de lo que va a capital e intereses varía según va pasando el tiempo. Lo más favorable de tener una cuota sin variación mensual es la certidumbre que tiene el deudor, pero igual el banco buscará asegurarse de cobrar los intereses por lo menos antes de que el préstamo haya agotado la mitad del plazo. De hecho, hay una relación entre el monto pagado de intereses y el no cobro de penalidad por saldo a capital antes de tiempo.

La forma en que los bancos calculan cuánto se ganarán en un préstamo está basado en el Sistema de Amortización Francés, mediante el cual el prestatario se compromete a pagar unas cuotas periódicas constantes, que incluyen capital e intereses. Lo cierto es que, aunque la cuota mensual sea fija, la distribución de lo que va a capital e intereses varía según va pasando el tiempo. Lo más favorable de tener una cuota sin variación mensual es la certidumbre que tiene el deudor, pero igual el banco buscará asegurarse de cobrar los intereses por lo menos antes de que el préstamo haya agotado la mitad del plazo. De hecho, hay una relación entre el monto pagado de intereses y el no cobro de penalidad por saldo a capital antes de tiempo.

El préstamo en cuestión, por ejemplo, comenzó con una cuota fija de RD$10,071,90, de la cual RD$2,378.40 (23.6%) iría a capital, pero RD$6,750.00 es para intereses (67.01%), mientras que RD$943.50 se destina al seguro, equivalente a un 9.37%. Como se ve, más de 67 pesos por cada 100 fue la utilidad que el banco recibió por el financiamiento y durante las primeras 35 cuotas esta relación estuvo sobre el 60-40. Es en la cuota 36 que la relación intereses-capital cae por debajo del 60%, pero aún se mantiene sobre el 50% hasta la cuota 101.

Entre las cuotas 72 y 81 están las 75,76 y 77, las cuales cayeron dentro de la gracia que dieron los bancos y las autoridades a propósito de la pandemia del covid-19. Los bancos sólo cobraron los intereses. En el caso de este préstamo, analizado para explicar cómo funciona la fijación de los intereses y el plazo, sumaron RD$20,124.97, lo que indica que, si bien fue un alivio para los deudores, los acreedores pudieron ganar incluso más, ya que hubo un prorrateo para lo que resta de vigencia del financiamiento.

De acuerdo con la tabla de amortización entregada a los esposos María y Julián, en valor de cuotas (sumatoria de las mensualidades) terminarían pagando RD$1,967,108.70 cuando el monto original fue de RD$900,000. Quiere decir que al final pagarán 2.19 veces el valor tomado en principio.

El monto original equivale al 45.75% del total que terminarán pagando, mientras que los intereses serán el equivalente al 44.43%, mientras que por seguros y otros la cantidad a saldar será de RD$193,085.10, un 9.81%. Hay que recalcar lo siguiente: ¿Por qué el banco no te cobra penalidad a partir de una x cantidad de años de haber estado pagando el préstamo? Simple: ya has pagado todos o la mayoría de los intereses que ibas a pagar por la vida del préstamo.

El precio del dinero

Uno de los aspectos a tomar en cuenta al momento de tomar un préstamo, pero que casi nadie lo hace, es fijarse en el comportamiento de la tasa de interés, tanto activa como pasiva, ya que este es el precio del dinero.

Al momento de fijar el préstamo, por lo general un documento largo que muy pocos leen, es importante leer las condiciones bajo las cuales se toma el financiamiento. No sólo es fundamental fijarse en el monto de la tasa de interés, que es calculada anualmente, sino en los plazos, tales como el tiempo en que estará fija, si es el caso, y la duración del financiamiento.

Al momento de fijar el préstamo, por lo general un documento largo que muy pocos leen, es importante leer las condiciones bajo las cuales se toma el financiamiento. No sólo es fundamental fijarse en el monto de la tasa de interés, que es calculada anualmente, sino en los plazos, tales como el tiempo en que estará fija, si es el caso, y la duración del financiamiento.

El banco está obligado a ser transparente con sus clientes, por lo que también debe entrar una tabla de amortización que detalla los pagos mensuales, proporción del capital y tasas de interés, así como la parte que corresponde a seguros y otros gastos. Este documento, por lo general, sufre algunos cambios durante la vida del préstamo a partir de vencerse el plazo de la tasa fija. Además, puede haber otras condicionalidades o eventos que cambien el mercado financiero, obligando a las autoridades y al sector financiero a tomar medidas extraordinarias.

Sobre la posibilidad de cambiar de institución financiera para saldar una deuda vieja, sólo es aconsejable cuando la tasa de interés del préstamo nuevo es inferior y los gastos legales no suponen un costo adicional. Importante es, además, tomar en cuenta si al cambiar el plazo o vida útil del préstamo, aunque el monto de la cuota sea inferior, a la larga no se está pagando más en términos netos.

En el caso de República Dominicana, aunque también lo hicieron otros países, las autoridades monetarias implementaron una serie de medidas de expansión monetaria que puso a disposición del mercado dinero más económico, lo que impulso la demanda interna. Esto, a su vez, generó inflación que ahora el Banco Central busca frenar con el regreso a una estrategia de restricción del consumo vía el aumento de los tipos de interés.

En este período, a propósito, fue que muchos dominicanos se aprovecharon de las bajas tasas para pagar créditos viejos, lo que supuso una disminución de la carga financiera a través de los intereses. Hubo quienes aprovecharon la gracia de los tres meses en las cuotas de los préstamos con el propósito de aliviar la carga que representan las mensualidades en las familias. Esto, sin embargo, no significó un perdón de los intereses generados por esas cuotas, las cuales fueron distribuidas por el resto de la vida del préstamo. ¡Los bancos no pierden!

Los cargos por atrasos

Los bancos también aplican cargos por moras, las cuales dependerán de los días en atraso y del monto que esté pendiente de pagar. A veces hay remanentes que quedan en espera, lo cual puede suceder por varias cosas: la principal es por olvido del deudor, pero también se presentan cuando hay algún cambio en la tasa de interés y la información no fluyó correctamente entre el banco y el cliente.

El préstamo bajo análisis, en la realidad, ha pagado RD$586,703.06 correspondiente al capital y RD$588,977.65 de interés, lo cual se da por las variaciones de tasas que se presentan durante la vigencia del préstamo. Además, en mora ha pagado RD$2,692.66 y otros RD$99,806.66 correspondientes al seguro.

Como se ve, las condiciones del mercado financiero pueden variar y esto también está estipulado en los contratos, que por lo general muy pocos lo leen. Durante este préstamo, por ejemplo, se presentó la contingencia de la pandemia. En este período los bancos y las autoridades otorgaron una gracia de pago de capital, pero los intereses seguían normales, prorrateándolos durante la vida del financiamiento.

La morosidad en el sistema financiero está por debajo de 2%, lo que es un indicativo no sólo de la capacidad de pagos de los clientes, sino de la importancia de pagar a tiempo.