La actividad económica en el mundo se mueve en un ambiente convulso, matizada por la escasez de algunas materias primas, productos finales, dificultades en el transporte marítimo, así como una inflación que originalmente los bancos centrales, incluyendo el dominicano, consideraba transitoria, pero que se ha prolongado, mostrando señales de que puede extenderse a lo largo del 2022, al menos.

El movimiento de los precios hacia el alza ha obligado a importantes economías, como la de Estados Unidos, a que la Reserva Federal aumente su tasa de referencia en un 0.5%, la mayor en los últimos 22 años, con pronósticos de nuevos aumentos para el corto plazo. La medida, aunque procura detener la inflación en Norteamérica, que a marzo del presente año se colocó en un 8.5%, la más elevada en los últimos 40 años, resulta una buena noticia para la corrección de los precios de ese país; sin embargo, para una economía como la dominicana, puede no serlo.

La subida de la tasa de la Reserva Federal tiene como implicación un incremento en las tasas de interés en los mercados financieros, una manera de competir con los bonos del Tesoro de Estados Unidos, lo que se traduce en mayores costos para los nuevos endeudamientos de República Dominicana, sin importar que la modalidad sean los bonos soberanos, como con cualquier organismo multilateral y también para el servicio de la deuda vigente con tasa de interés variable, que es alrededor de un 13% del total de deuda, provocando que su costo se incremente y haciendo más onerosa la carga para las finanzas públicas.

Otra manera de impactar la subida de la tasa de interés en los Estados Unidos sobre la economía dominicana es que, al tener como objeto ralentizar la demanda agregada y por esa vía disminuir el crecimiento, puede que aumente el desempleo, lo que junto a la inflación y el desmonte de las ayudas monetarias a los residentes legales, reduciría las remesas al país, que el año pasado llegaron a una cifra récord de US$10,402 millones. Por de pronto, para el primer trimestre del presente año, las remesas se redujeron en US$153 millones, respecto a igual período de 2021.

Otra manera de impactar la subida de la tasa de interés en los Estados Unidos sobre la economía dominicana es que, al tener como objeto ralentizar la demanda agregada y por esa vía disminuir el crecimiento, puede que aumente el desempleo, lo que junto a la inflación y el desmonte de las ayudas monetarias a los residentes legales, reduciría las remesas al país, que el año pasado llegaron a una cifra récord de US$10,402 millones. Por de pronto, para el primer trimestre del presente año, las remesas se redujeron en US$153 millones, respecto a igual período de 2021.

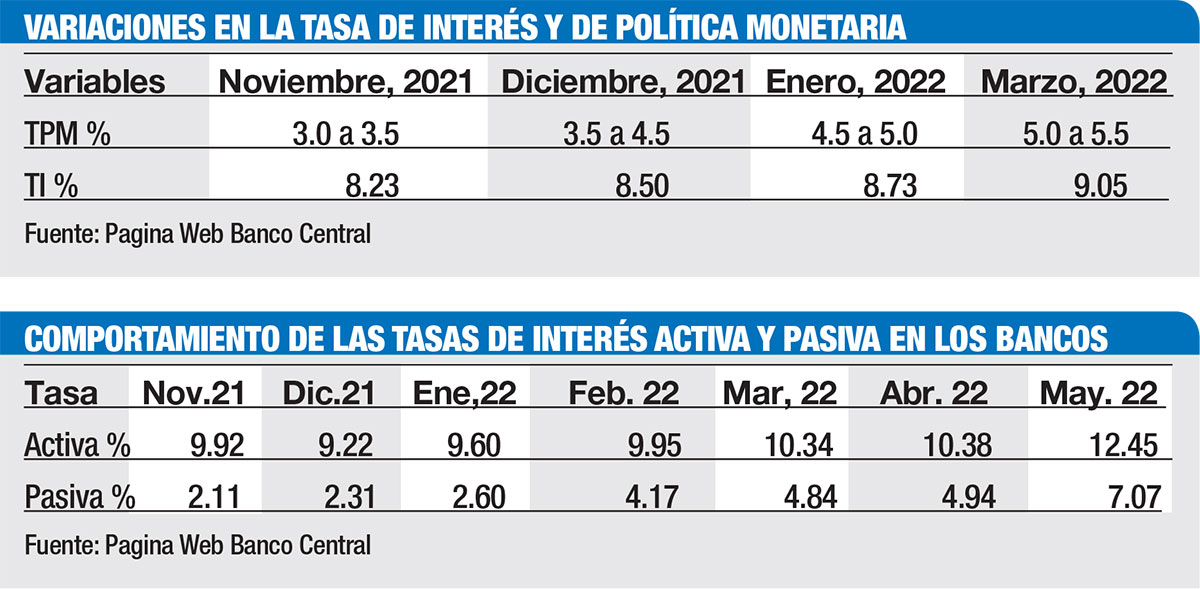

Por el lado de República Dominicana, el Banco Central ha elevado también la Tasa de Política Monetaria (TPM) desde el 24 de noviembre del 2021, cuando la movió de 3% a 3.5%, luego el 30 de diciembre la incrementó a 4.5%; posteriormente, el 31 de enero del 2022, la subió a 5% y la más reciente fue el 31 de marzo del año en curso hasta un 5.5%, lo que significa, que ha sido aumentada en 250 puntos básicos para los últimos meses.

La respuesta hacia la baja de la tasa de inflación hasta marzo no se ha logrado, respecto a los cambios en la tasa de referencia del Banco Central, dado que, en forma interanual ha ido creciendo, al pasar de un 8.23% en noviembre del 2021 a 8.50% en diciembre. Luego a enero del 2022 a 8.73% y a marzo del mismo año a 9.05%, distanciándose de la meta de inflación en su punto medio que es de 4.0%, equivalente a 5.05 puntos porcentuales.

En términos del producto interno bruto (PIB), la actividad económica dominicana no parece alinearse con el propósito de contraer la demanda agregada y por esa vía la ralentización de la expansión, pues en marzo creció en un 6.4% y para el primer trimestre del 2022 se elevó en un 6.1%. Por el lado del gasto, el consumo dominicano explica casi el 79% de participación dentro del PIB.

Con relación a las tasas de interés del sistema bancario nacional, por el lado de la activa promedio ponderado, a noviembre del 2021 era de un 9.92%, pasando al cierre de diciembre a un 9.22%. Para enero del 2022 se situó en un 9.6%, en febrero a un 9.95%, en marzo a un 10.34%, en abril a un 10.38% y en mayo en 12.45%.

El comportamiento de la tasa de interés activa promedio ponderado de la banca durante los meses de noviembre a febrero se mantuvieron por debajo del nivel desde cuando se elevó la TPM, indicativo de que la tasa bancaria no reaccionó hacia el alza durante casi tres meses; sin embargo, a partir de marzo el precio del dinero se ha movido al aumento, siendo el mayor incremento el verificado al 6 de mayo del 2022, cuando se situó en un 12.45%.

De manera que, la tasa de interés promedio ponderado de los bancos, ha reaccionado alineada al propósito de la elevación de la tasa de referencia del Banco Central en 2.53 puntos porcentuales, a partir del cuarto mes, siendo más pronunciado en el sexto.

Respecto a la tasa de interés pasiva promedio ponderado bancaria, la reacción ante los cambios al alza de la tasa de política monetaria ha sido similar a la activa, respecto al tiempo. Para noviembre del 2021 la tasa pasiva se situaba en un 2.11%, en diciembre era de un 2.31%, en enero del 2022 de un 2.6%, en febrero de un 4.17%, mes que marca un incremento significativo, luego en marzo a un 4.84%, en abril a un 4.94%, produciéndose al 6 de mayo una elevación importante, al situarse en un 7.07%.

De noviembre del 2021 a mayo del 2022, la tasa de interés pasiva de los bancos ha crecido en 4.96 puntos porcentuales, mientras que la tasa de interés activa tuvo 2.53 puntos porcentuales, evidencia de que la primera reaccionó en forma más intensa que la segunda y puede pronosticar menor liquidez en manos del público y, por otro lado, mayor costo al financiamiento, quedando por identificar si el aumento del costo ha incidido en la cartera de préstamos.

La cantidad de billetes y monedas en poder del púbico, como parte del Medio Circulante (M1) se ha reducido desde diciembre del 2021 al 4 de mayo del 2022 de RD$209,428 millones a RD$189,615, para una disminución absoluta de RD$19,813 millones. Esta reducción explica la disminución del M1 en RD$17,670 millones en igual periodo.

En términos monetarios, la postura del Banco Central de normalizar los agregados monetarios, cónsono con la actual situación económica nacional e internacional, parece comenzar a dar resultados. Estaría pendiente su efecto sobre la inflación y el desempeño del PIB.