La curva de la inflación no ha parado de subir desde finales de 2021. Nadie, al parecer, se ha escapado. La política laxa que venían implementando los bancos centrales para garantizar la recuperación económica, con el consecuente riesgo de inflación, debió revertirse una vez los precios comenzaron a dar señales de que podrían salirse de control. El conflicto entre Rusia y Ucrania no hizo más que agravar la crisis.

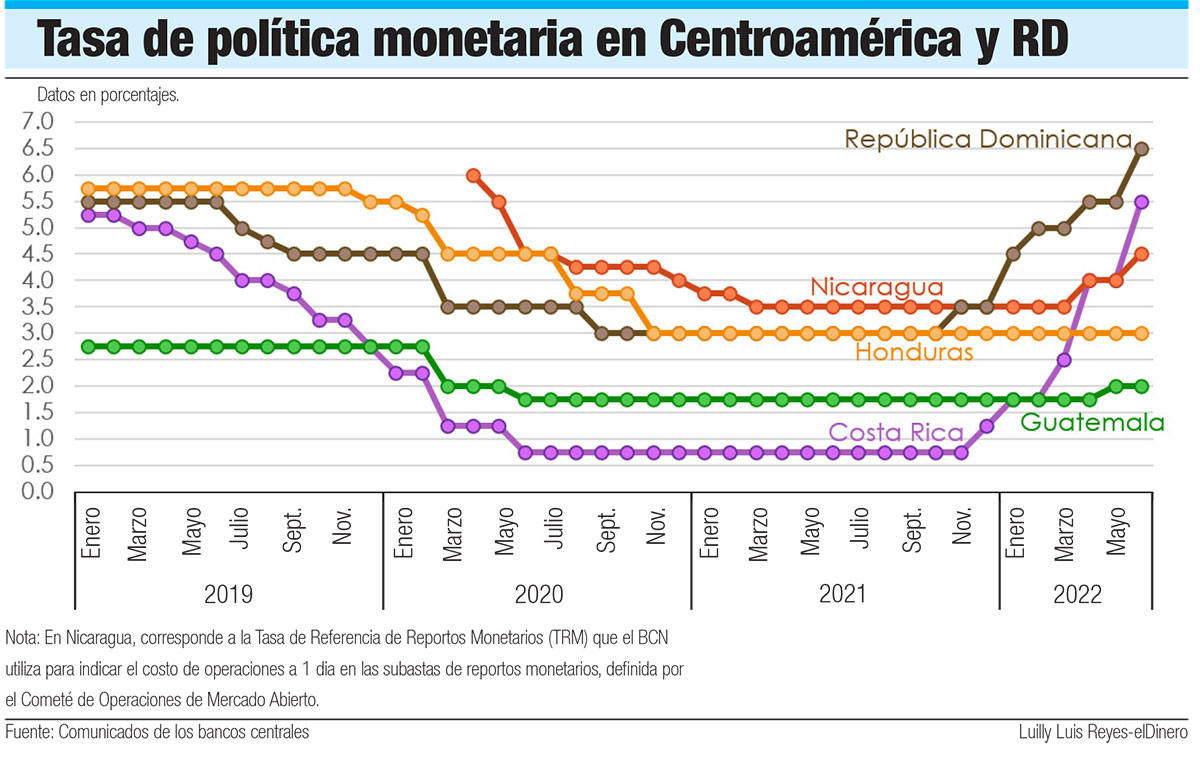

La escala de precios, al parecer, ha pasado un tanto desapercibida para algunas de las economías más importantes de la región, como son Honduras y Guatemala. Su política monetaria se ha mantenido prácticamente sin variación, a pesar de que las estadísticas de sus bancos centrales establecen que la inflación amenaza la certidumbre que necesitan sus mercados para mejorar sus tasas de crecimiento.

En lo que compete a Guatemala, cuyo producto interno bruto (PIB) cerró 2021 con un crecimiento de un 8%, mantuvo su tasa de política monetaria (TPM) sin variación durante 22 meses, es decir, casi dos años, a un 1.75%, cambiando ligeramente su posición en marzo cuando la subió a 2.0%, la más baja de la región centroamericana y del Caribe.

De hecho, en marzo, al declararse la pandemia y los bancos centrales comenzar a implementar una política expansiva, en este país la tasa fue ajustada a la baja en 75 puntos básicos. La inflación, según su banco central, registró un 4.62% anual y un 2.43% en lo que va de este año.

El Banco Mundial (BM) estima que la economía de Guatemala, de 17 millones de habitantes, crecerá en un 3.4% en 2022, destacando que los riesgos persisten, particularmente dada la incertidumbre del entorno global que cambia rápidamente y los desarrollos locales de la covid-19. La deuda pública y el déficit presupuestario, según la institución financiera, han estado históricamente entre los más bajos y estables del mundo.

El Banco Mundial (BM) estima que la economía de Guatemala, de 17 millones de habitantes, crecerá en un 3.4% en 2022, destacando que los riesgos persisten, particularmente dada la incertidumbre del entorno global que cambia rápidamente y los desarrollos locales de la covid-19. La deuda pública y el déficit presupuestario, según la institución financiera, han estado históricamente entre los más bajos y estables del mundo.

Honduras está entre los ejemplos inesperados en medio de la escalada de precios. Sus autoridades no han movido la tasa durante los últimos 19 meses, a pesar de que la inflación anualizada en abril alcanzó un 8.35%, un 1.69% en abril y una acumulada de 4.26% en lo que va de 2022. La economía de Honduras, según el BM, se recuperó para un crecimiento del 11.9% en 2021 y se espera que crezca un 3.1% en 2022 y 3.6% en 2023.

Todo lo contrario ha sucedido en los casos de República Dominicana y Costa Rica, quizá las economías más competitivas de Centroamérica y el Caribe. Las autoridades monetarias de ambos países han decidido revertir la expansión monetaria que impulsaron desde los primeros meses de la pandemia. Como si se tratara de un baile en pareja, las autoridades se han combinado para incrementar su tasa de política monetaria (TPM) en cinco ocasiones desde noviembre.

Lo más reciente

En lo que compete a República Dominicana, el último movimiento se dio en mayo cuando el Banco Central, en la reunión mensual de la Junta Monetaria, decidió subir en 100 puntos básicos a los tipos de interés.

Si se toma como referencia el nivel que alcanzó la TPM en noviembre, que fue de 3.50%, este indicador ha subido en 300 puntos básicos desde diciembre a la fecha, lo que evidencia el interés de las autoridades monetarias por frenar la inflación que ha escalado al 9.47% anualizada, un nivel cercano a los dos dígitos.

El comportamiento de las autoridades monetarias apunta a que han sido más cautelosas en la toma de decisiones, aunque cuando tuvieron que bajar la TPM a niveles históricos, lo hicieron sin titubeo. Cuando decidieron bajar los tipos de interés de 4.5% a 3.5% anual dejaron claro que no dudarían en apostar por mantener la estabilidad económica a costa de los riesgos de inflación que implicaría en el mediano plazo.

En el caso de Costa Rica, el Banco Mundial espera que el crecimiento de su economía se modere a 3.4% en 2022 y converja gradualmente a 3.2% en el mediano plazo. También los servicios, en particular el turismo, podrían agregar impulso a la recuperación en 2022-2023 a medida que se controle la pandemia y los viajeros recuperen la confianza.

Estados Unidos

La economía de Estados Unidos tiene una influencia directa en las economías latinoamericanas, toda vez que es uno de los socios comerciales y diplomáticos estratégicos de la mayoría de las naciones de la región. Como la deuda externa de América Latina tiene una alta denominación en dólares, lo que decide la Reserva Federal con la tasa de interés tiene relevancia.

Igual que otras naciones de la región, la economía de Estados Unidos se ha visto obligada a adoptar una postura cónsona con cada situación. En 1990, con la inflación disparada en un contexto de Guerra del Golfo, las autoridades monetarias se vieron en la necesidad de aumentar la tasa de interés para controlar la inflación de principios de la década de los años 90.

Igual que otras naciones de la región, la economía de Estados Unidos se ha visto obligada a adoptar una postura cónsona con cada situación. En 1990, con la inflación disparada en un contexto de Guerra del Golfo, las autoridades monetarias se vieron en la necesidad de aumentar la tasa de interés para controlar la inflación de principios de la década de los años 90.

Sin embargo, tres años después, en 1993, la tasa de política estaba en 3.0% tras la rápida reacción de los precios y de la economía. En 1995 la FED volvió a subir a 6.00%, demostrando con eso que no había inconveniente con mover los tipos de interés con miras a mantener a raya la inflación. En estos años ya Alan Greenspan tenía casi una década como presidente de la Reserva Federal.

En 2001, luego de un recorrido hacia la baja, la tasa de política sube hasta los 6.5% anual en enero, pero en diciembre de este mismo años llegó a 1.75%, una diferencia pronunciada de 475 puntos básicos, todo con el propósito de corregir algunos desajustes sufridos por la economía tras algunos escándalos de corrupción en el sector privado, así como los ataques terroristas del 11 de septiembre.

En 2008, con la crisis de las hipotecas, Estados Unidos colocó las tasas de interés en 0.00% anual, período que duró hasta 2015 cuando la subió en apenas 0.25 puntos, iniciando aquí un período de casi ocho años con tipos en cero o negativos. En 2020, tras la pandemia, se inicia otro período de tasa en cero en un contexto de parálisis económica. La decisión de expandir la masa monetaria siguió la tendencia adoptada por el resto de las economías en todo el mundo.

Dependencia de la FED

En América Central hay dos economías que no pueden hacer política monetaria de manera autónoma. Se trata de Panamá y El Salvador, ambos con el dólar adoptado como moneda de curso legal. En estos casos, por tratarse la moneda de Estados Unidos, sus autoridades monetarias no pueden tomar medidas de política monetaria porque eso depende de la Reserva Federal.

Este contexo obliga al Banco Central de El Salvador a adoptar otro tipo de estrategia para, de alguna manera, impactar de manera positiva en el objetivo de lograr la estabilidad macroeconómica del país.

Igual pasa con Panamá, pues su economía está dolarizada hace más de 100 años. Este país es una economía abierta que ha logrado mantenerse entre las líderes de la región, a pesar de que no puede influir en la inflación.