El sector financiero dominicano tiene activos que sumados representan prácticamente el 48% del valor total del producto interno bruto (PIB) dominicano, es decir, de la economía local en su conjunto. De ahí su importancia en el desarrollo nacional.

Esto así, porque febrero de este año las 49 entidades financieras bajo regulación de la Superintendencia de Bancos acumulan activos por RD$3 billones 28,000, que dolarizados puede rondar los US$55,000 millones, es decir, 48% de los poco más de US$114,000 millones del valor del PIB al cierre de 2023.

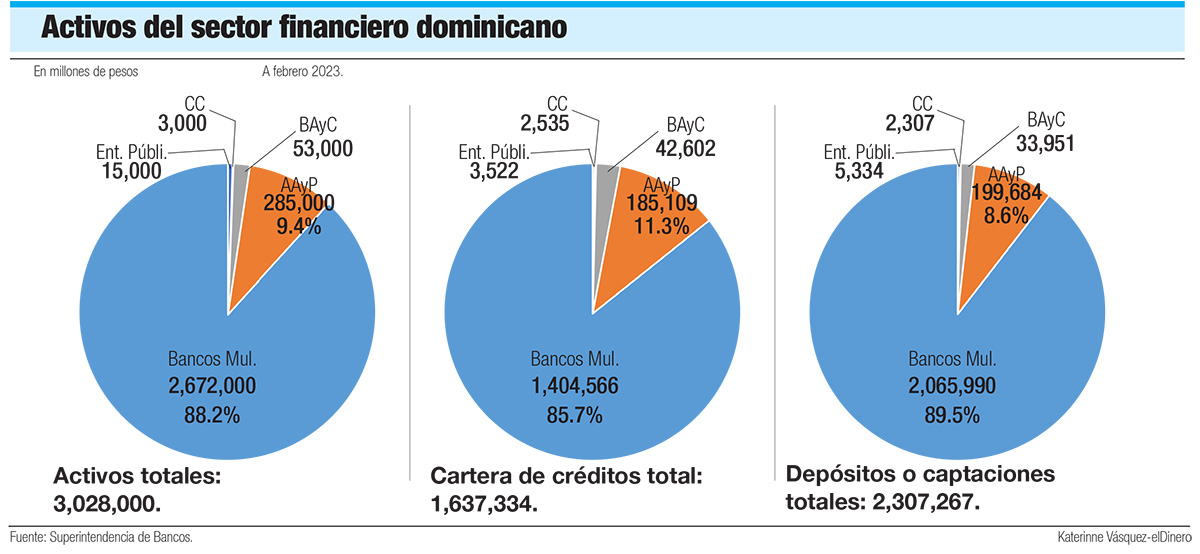

Sin embargo, de las 49 entidades que componen el sector financiero, 18 bancos múltiples tienen el 88.3% de esos activos, mientras que las 10 asociaciones de ahorros y préstamos (AAyP) contabilizan el 9.4%, para un 97.7% del total de activos. El restante 2.3% lo componen los 15 bancos de ahorro y crédito (BAyC), cuatro corporaciones de crédito (CC) y los estatales bancos Agrícola y de Desarrollo de las Exportaciones (Bandex).

En cuanto a la cartera de créditos vigente, la proporcionalidad no es muy distinta; de un total de RD$1 billón 637,334 millones a febrero de este año, los bancos múltiples tienen en manos de empresas y personas acreencias por RD$1 billón 404,566 millones, para un 85.7% y las AAyP se alzan con el 11.3% en préstamos acumulados por valor de RD$185,109 millones. El restante 3% es lo que han prestado las demás entidades del sector financiero.

Las estadísticas de la Superintendencia de Bancos (SB) indican que al cierre de febrero, también la cartera de depósitos de los bancos mantiene una elevada proporción en los bancos de servicios múltiples, con RD$2 billón 065,990 millones, que representan el 89.5% de los RD$2 billones 307,267 millones de captaciones totales. Las AAyP abarcan un 8.6% en depósitos por valor de RD$199,684 millones.

Las estadísticas de la Superintendencia de Bancos (SB) indican que al cierre de febrero, también la cartera de depósitos de los bancos mantiene una elevada proporción en los bancos de servicios múltiples, con RD$2 billón 065,990 millones, que representan el 89.5% de los RD$2 billones 307,267 millones de captaciones totales. Las AAyP abarcan un 8.6% en depósitos por valor de RD$199,684 millones.

El restante 1.9% es lo que está depositado en las restantes entidades del sector: las CC, BAyC y bancos estatales.

Los dólares pesan

Cuando se analiza la razón por la que las AAyP no alcanzan el 9% de la cartera de depósitos, es porque su participación en ese mercado se concentra solo en las captaciones en pesos, ya que lo relativo a moneda extranjera, especialmente dólares y euros, es de la exclusividad de los bancos múltiples.

Al cierre del año pasado alrededor del 29% de las captaciones totales del sector financiero estaba expresado en moneda extranjera. Dentro de esa proporción, las AAyP no tienen participación, por lo que su sólido 8.6% de participación es sólido, si se toma en cuenta que es compitiendo solo dentro del 71% de los depósitos totales.

Lo mismo sucede con los préstamos, que en dólares son el 22% de la cartera total, una tajada donde las entidades mutualistas no participan. Su posicionamiento de 11.3% es con limitaciones en la oferta de productos, dentro del 78% de los préstamos que se expresan en pesos dominicanos.

La esperanza está en la decisión de la Junta Monetaria

Las entidades mutualistas mantienen su interés en que la Junta Monetaria del Banco Central les apruebe nuevos productos financieros, especialmente el relacionado con la apertura de cuentas de ahorro y corriente en moneda extranjera, lo cual les podría ampliar su margen de negocios con miras a seguir creciendo en activos más allá del limitado 9.4% que representan en la actualidad.

Sin embargo, la Junta Monetaria mantiene su posición de que, en términos legales, con base en la Ley Monetaria y Financiera 183-02, no es posible permitir a las AAyP que realicen operaciones en dólares más allá de la compra y venta de divisas por ventanilla, no mediante cuentas.

Otra alternativa sería que la Junta Monetaria emita el reglamento que permitiría a las AAyP convertirse en bancos múltiples. Pero los directivos de esas entidades no parecen interesados en esa transformación, sino, más bien, en más productos.