A consecuencia de la covid-19 la economía global ha tenido que enfrentar importantes desafíos como la inflación, el alza en los costos de las materias primas y de los fletes. República Dominicana no es ajena a este contexto, razón por la que algunos sectores económicos han desacelerado su crecimiento.

Este es el caso del sector construcción. De acuerdo con el informe económico del Banco Central dominicano (BC), durante enero-junio 2023 esta actividad económica registró una tasa de crecimiento negativa de un -2.5%, respecto a igual período de 2022, que fue de 2.1%.

Explica que el desempeño presentado por la construcción se vio reflejado en la disminución de los volúmenes de ventas locales de los principales insumos de la industria: pintura (-10.2%), estructuras metálicas (-4.0 %) y cemento (-3.8 %).

Ante este panorama, el BC decide bajar la tasa de política monetaria (TPM). Lo hizo con el propósito de alcanzar el objetivo de crecimiento económico al cierre de 2023, el cual fue revisado de 4.25% a 3.00%, ya que a julio había crecido un 1.4%. Las autoridades monetarias buscan impulsar los sectores que han experimentado una desaceleración en lo que va año.

La presidente de la Asociación Dominicana de Constructores y Promotores de Vivienda (Acoprovi), Annerys Meléndez, considera que “la situación económica nacional, con alta inflación y altas tasas de interés, constituye un gran reto para el sector”. A su entender, también son afectadas las condiciones de financiamiento para los préstamos interinos e hipotecarios para la compra de viviendas.

La presidente de la Asociación Dominicana de Constructores y Promotores de Vivienda (Acoprovi), Annerys Meléndez, considera que “la situación económica nacional, con alta inflación y altas tasas de interés, constituye un gran reto para el sector”. A su entender, también son afectadas las condiciones de financiamiento para los préstamos interinos e hipotecarios para la compra de viviendas.

El presidente de la Confederación Dominicana de Micro, Pequeñas y Mediana Empresa de la Construcción (Copymecon), Eliseo Cristopher, explica que en enero de 2022 cuando ese gremio emitió el informe del panorama del sector “no era de los mejores” porque se veía una inflación elevada y una política monetaria restrictiva. “Si tenemos una inflación alta y materiales caros, pues estamos hablando de que el único camino que nos quedaba como sector era paralizarnos o disminuir”, añade.

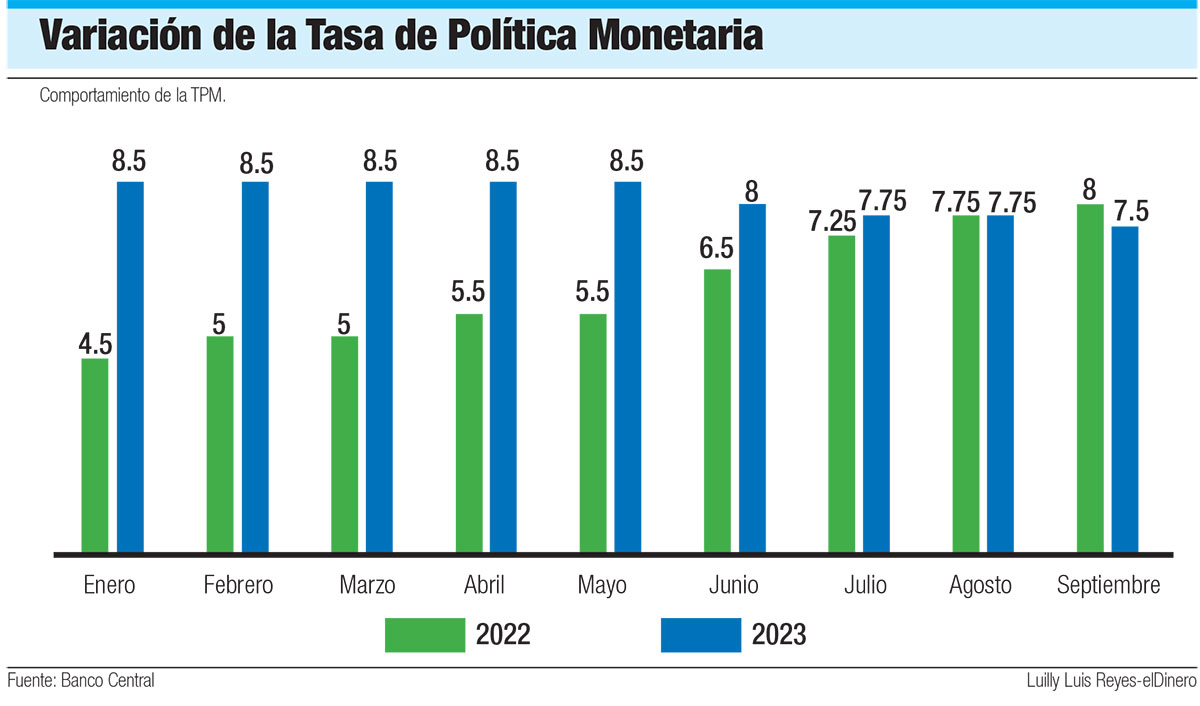

Comportamiento de la tasa de política monetaria

Las estadísticas registran que en septiembre de 2022 la tasa de política monetaria había sido fijada en 8.00%, luego de ser aumentada en 25 puntos básicos desde el 7.75% de agosto. Entre enero y mayo la tasa se mantuvo sin variación en 8.50% hasta que en junio fue bajada en 5 puntos porcentuales. Los presidentes de Acoprovi y Copymecon, Annerys Meléndez y Eliseo Christopher, respectivamente, coinciden en que la acción que ha tomado el Banco Central de bajar la tasa de interés es positiva para el sector.

Meléndez expone que las medidas tomadas plantean un nuevo escenario donde la inversión en viviendas y proyectos de construcción serán más atractivas, lo cual impacta de forma directa en el dinamismo del sector. Su homólogo, Cristopher, considera que el ritmo que lleva la inflación y la baja de interés visualiza un panorama de crecimiento.

Para el expresidente de Acoprovi, Fermín Acosta, las acciones de reducir al TPM aún no han reflejado importantes frutos por las bajas muy lentas en las tasas de interés aplicadas por las entidades de intermediación financiera. “Esperamos que este comportamiento se acelere a corto plazo”, señala.

En ese sentido, sugiere a las entidades que las liberaciones futuras para impulsar la construcción se hagan tomando en cuenta las carteras hipotecarias en vez de las carteras totales. Al tiempo que indica que de esta manera su efecto será más efectivo para el sector.

Crédito

A pesar del crecimiento negativo registrado por el sector construcción en el período enero-junio 2023, estadísticas de la Superintendencia de Bancos (SB) establecen que la cartera de préstamos pasó de RD$553,663 millones a RD$620,106 millones en los primeros siete meses del año.

En tanto, el Banco Central registró que los recursos canalizados a través del sistema financiero para la construcción y adquisición de viviendas alcanzaron los RD$431,773.7 millones a junio de 2023, cifra que resultó superior en un 15.9% respecto al mismo período del 2022.

Retos

De acuerdo con la presidente de Acoprovi, los retos que aún presenta el sector son los costos elevados de algunos materiales, falta de aplicación de medidas que faciliten los procesos para otorgar las autorizaciones de construcción y complicaciones para la obtención de los bonos para la vivienda de bajo costo.

Desembolso

Según el último boletín emitido por el Banco Central, entre enero-agosto de 2023, la Junta Monetaria ha aprobado medidas de liquidez por RD$110,000 millones a tasas de interés no superiores al 9% anual.

Su objetivo es que las Entidades de Intermediación Financiera (EIF) canalicen préstamos nuevos a los sectores productivos, hogares y micro, pequeñas y medianas empresas (Mipymes). De este monto, se han liberado RD$87,329 millones, lo que queda pendiente el uso de RD$22,671 millones.

La liberación de encaje legal para viviendas de bajo costo fue de RD$21,424 millones. De esa cantidad, las entidades de intermediación financiera han canalizado RD$9,898 millones, es decir, RD$6,678 millones para la adquisición de viviendas y el resto (RD$3,220 millones) para su construcción mediante préstamos interinos. Se estima que con este programa se construirían más de 13,000 viviendas de bajo costo.