Está claro que hoy en día los teléfonos inteligentes no son sólo para llamadas, mensajes de texto, grabar un video o tomar una foto rápida del almuerzo, sino que también son un canal para manejar todo lo relacionado con las finanzas. Acceder al banco de manera digital, por ejemplo, es una de sus facilidades.

Dentro del sector bancario de República Dominicana, las “palabras de moda” son “bancarización” y “digitalización”. Esto último promovido por la Superintendencia de Bancos (SB), que recientemente publicó una nueva edición del informe “Ranking de digitalización” del sistema financiero.

En el documento se detalla que las aplicaciones móviles personales se destacan como el canal digital más utilizado por los usuarios. Señalan que a pesar de que la banca en línea personal cuente con más de 4.6 millones de usuarios registrados, solo alcanza los 2.8 millones de usuarios activos, mientras que las aplicaciones móviles personales llegan a 3.4 millones de usuarios activos para el 2023.

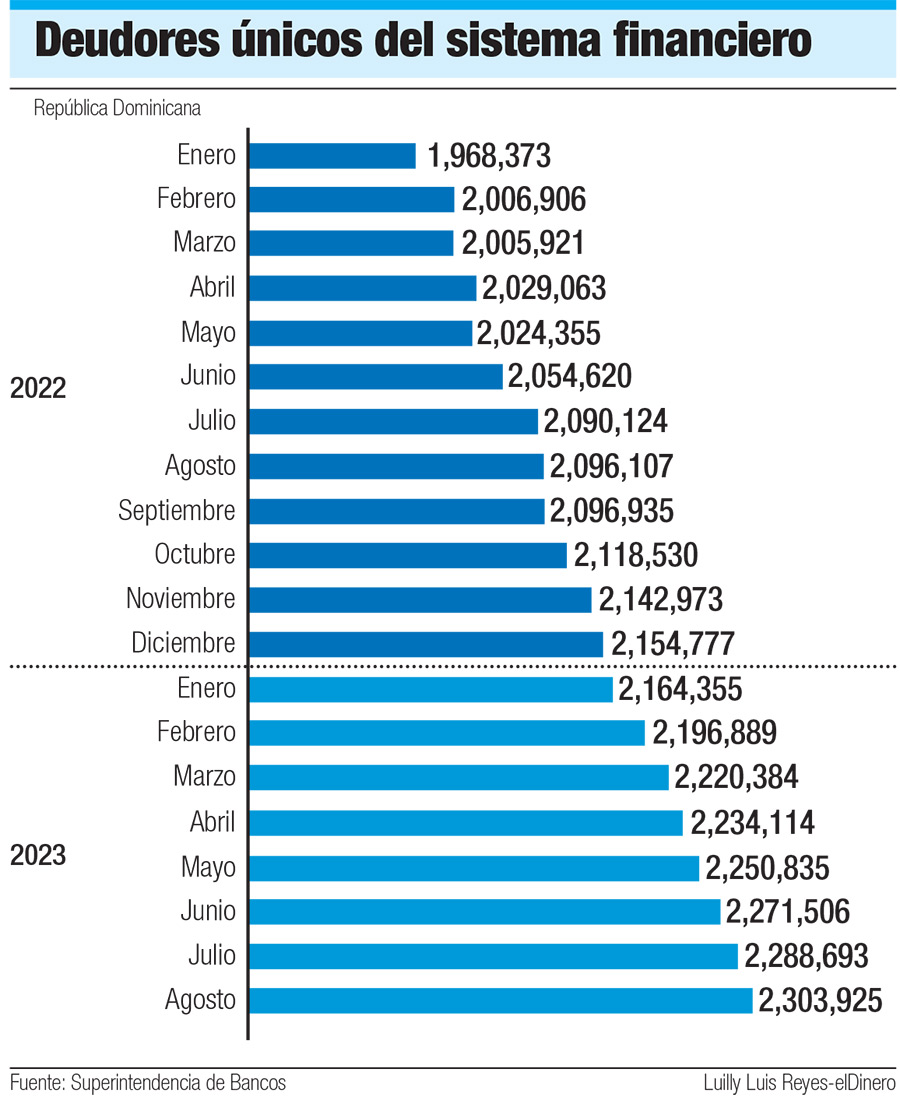

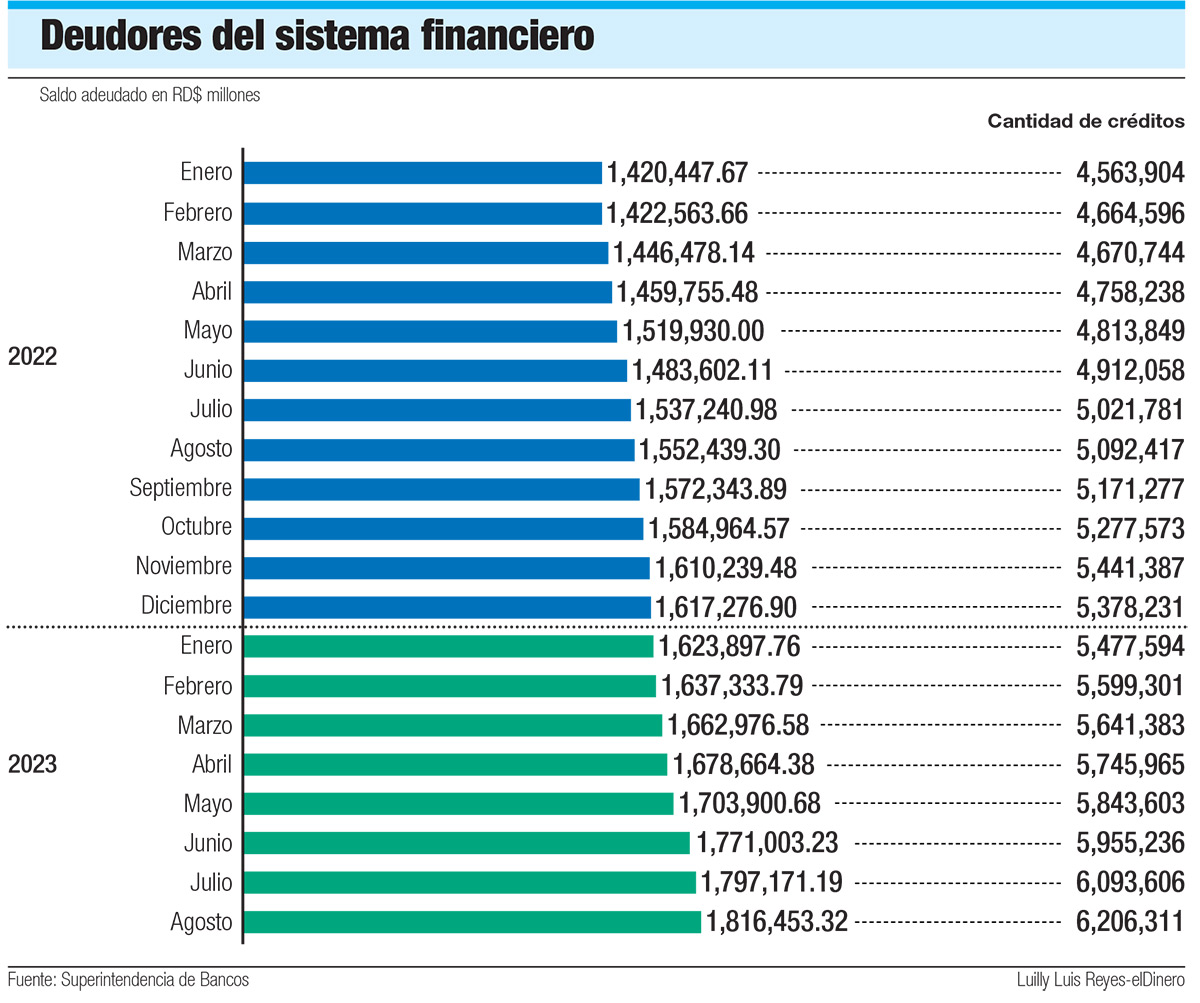

Como resultado, esas cifras se reflejan en otras estadísticas, como, por ejemplo, en la cantidad de deudores unidos o créditos, que se incrementaron en un 17% y 36%, respectivamente, desde 2022. A simple vista, no parece haber nada “malo”. Sin embargo, a medida que los pagos móviles se vuelven más accesibles, el acto de consumo se vuelve más invisible.

Eso podría significar problemas. Los deudores únicos pasaron de 1,968,373 en enero del año pasado, a 2,303,925 en agosto de 2023. Los prestamos pasaron de 4,563,904 a 6,206,311 en el mismo período, según datos del Banco Central (BCRD). Asimismo, el saldo adeudado aumentó en un 27.89%.

![]() Hoy en día, la posibilidad de comprar con solo tocar su teléfono está en todas partes. De acuerdo con datos de la SB, en 2023, el 45.6% de las transacciones en los bancos múltiples (BM) se realizan a través de los canales digitales y las transacciones en sucursales bajaron un 2% con relación al 2022.

Hoy en día, la posibilidad de comprar con solo tocar su teléfono está en todas partes. De acuerdo con datos de la SB, en 2023, el 45.6% de las transacciones en los bancos múltiples (BM) se realizan a través de los canales digitales y las transacciones en sucursales bajaron un 2% con relación al 2022.

Si los datos no son lo suficientemente claros, otras estadísticas del organismo estatal pueden arrojar más luz. Ahora, las plataformas digitales, disponibles las 24 horas del día, permiten al usuario solicitar productos y servicios que van desde avances en efectivo, hasta préstamos. De hecho, están entre las transacciones menos difíciles (7%) y más fáciles (5%).

Con la denominada digitalización de las entidades de intermediación financiera (EIF), los bancos están ofreciendo una variedad de formas más sencillas de desprenderse del dinero. Ahí es donde entran las llamadas “fintech”.

“Cada vez con mayor frecuencia, las EIF tradicionales están estableciendo alianzas estratégicas con “fintech” (57% de las EIF) o, incluso emprendiendo proyectos internos para crear sus propias fintech”, cita el informe de la SB.

“Cada vez con mayor frecuencia, las EIF tradicionales están estableciendo alianzas estratégicas con “fintech” (57% de las EIF) o, incluso emprendiendo proyectos internos para crear sus propias fintech”, cita el informe de la SB.

Otro ejemplo son las transferencias de fondos. Datos del BCRD muestran que el volumen incrementó casi siete veces su cantidad anterior, al pasar de 43,911 en todo el 2022, a 300,230 en los primeros ocho meses de 2023. El valor de esas transacciones, por su parte, aumentó en más de 1000%, al pasar de RD$62 millones a RD$701 millones.

La transacción más fácil de realizar de acuerdo con los usuarios es la transferencia a terceros a otras entidades financieras (46%). Dentro de los BM, en este último año se presentó un incremento de un 25% en el uso de las aplicaciones móviles, mientras que en las asociaciones de ahorros y préstamos el incremento fue del 32%. En bancos de ahorro y crédito fue superior, con más del 56%.

Efectivo

El mayor atractivo las transacciones vía las plataformas digitales es lo fácil que es, lo que también puede ser su mayor problema. Podría decirse que el efectivo es el más restrictivo a la hora de gastar, de acuerdo con coordinadora de finanzas personales de elDinero, Massiel de Jesús Acosta.

Aunque especifica que depende de la persona y sus hábitos de consumo, con el efectivo hay un límite de lo que puedes gastar y el dinero ocupa espacio físico en la billetera. Por otro lado, las tarjetas de débito tienen un límite, mientras que las de crédito pueden ser percibidas como una extensión.

Datos de la institución monetaria muestran las diferencias entre ambos instrumentos. En agosto del 2023. El volumen de los créditos directos ascendía a los 16 millones, mientras los débitos a apenas dos millones. El valor de esas transacciones era de RD$687,668 millones y RD$58,351 millones, respectivamente.

De Jesús Acosta señaló que, con las tarjetas de crédito, las posibilidades de gastar podrían amplificarse. “Depende cómo gastamos el dinero, cuánto gastamos y en qué gastamos”, dijo.

Otra consecuencia de no utilizar efectivo es que es más difícil recordar los daños. Las personas que usan efectivo recuerdan con mayor precisión cuánto gastaron que las personas que usan tarjetas de crédito o pago móvil, según un artículo de la Universidad de Warwick.

Tal como señalan desde la SB, estos datos demuestran la preferencia cada vez mayor por las aplicaciones móviles para gestionar las transacciones financieras. En esta tabla también entra en juego otra herramienta para gastar más fácilmente: “cuentas de pago electrónicos”.

Tal como señalan desde la SB, estos datos demuestran la preferencia cada vez mayor por las aplicaciones móviles para gestionar las transacciones financieras. En esta tabla también entra en juego otra herramienta para gastar más fácilmente: “cuentas de pago electrónicos”.

Se trata de un instrumento de pago impulsado por el BC para ser utilizado por el público en general a través de soluciones tecnológicas instaladas en teléfonos móviles, que permite también su vinculación a tarjetas físicas.

En abril de 2022 apenas había 1,362. Exactamente un año después, había 257,399 y en agosto se habían reportado 378,044. Entre abril del 2022 y marzo del 2023, fueron efectuadas 382,153 transacciones por un monto de RD$333.1 millones.

Dinamización

Sin bien el significado de los datos pueden variar dependiendo quien los analice, lo cierto es que las aplicaciones móviles dinamizan la economía. El comercio electrónico se triplicó solo en los primeros ocho meses del 2023.

Datos del BCRD indican que el volumen de transacciones pasó de 30,503 en todo el 2022, a 105,486 en este 2023. El valor, por su parte, se cuadriplicó al pasar de RD$15 millones a RD$60 millones.

Comportamiento

Para la educadora y planificadora financiera certificada, Yanery Villega, las estadísticas muestran un fenómeno de la economía conductual. Así como aumentan las transacciones, destaca el posible sobreendeudamiento que pudiera relacionarse con la confianza y expectativas “tan óptimas” que tienen los consumidores de sus propias finanzas.

“Toman decisiones sin considerar riesgos de las transacciones o facilidades que utilizan”, dijo. Explicó que muchos clientes tienen un sobreendeudamiento del que muchas veces no son conscientes. “Muy comúnmente los usuarios no analizan los costos de los productos financieros que seleccionan, el objetivo de los mismos o sus comparaciones son un poco limitadas”.