El sistema financiero dominicano se caracteriza por su liquidez, solvencia y capitalización, así como por su participación en la canalización de créditos al sector privado en moneda nacional, afirmó Rosanna Ruíz, presidente ejecutiva de la Asociación de Bancos Múltiples (ABA).

Sin embargo, la falta de educación financiera, las pocas habilidades digitales básicas y los requisitos para abrir una cuenta se han convertido en un obstáculo para el sector que se esfuerza en ofrecer mejores servicios.

Datos del Banco Mundial indican que el índice de bancarización en República Dominicana se ubica en un 51.3%, dejando fuera del “pastel financiero” a casi la mitad de la población económicamente activa (PEA). Ante esa situación Ruíz reconoció que la banca tradicional, que representa más del 88% de los activos totales del sistema, aún enfrenta el desafío de incluir al 49% de los que carecen de acceso a productos bancarizados.

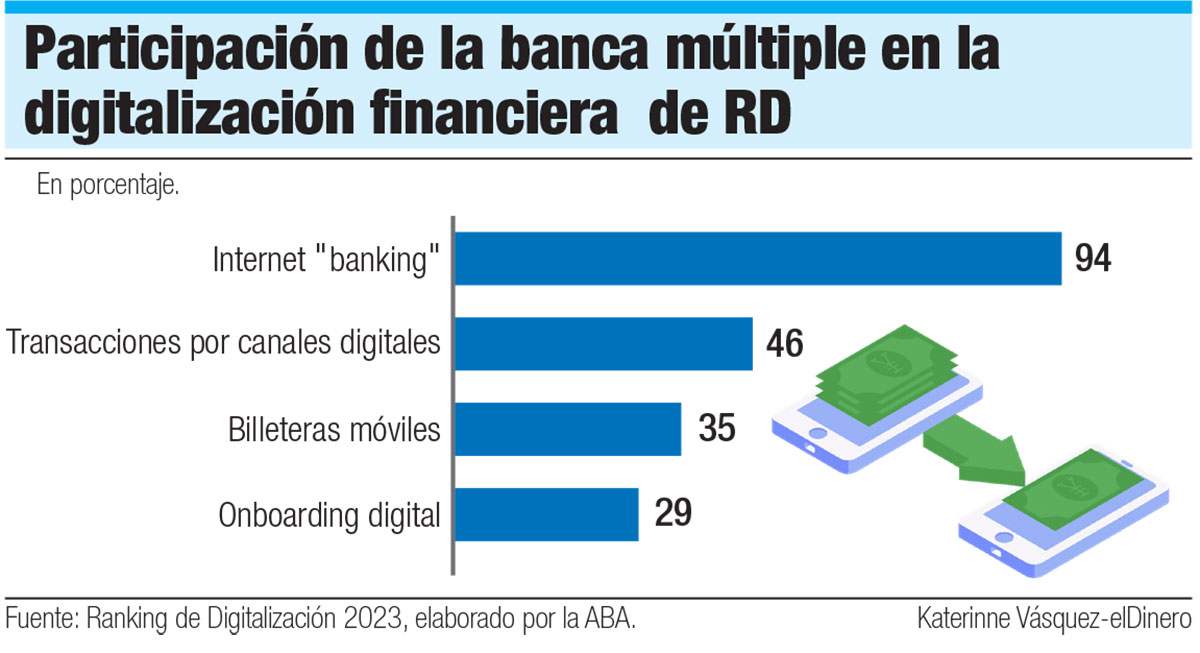

Durante su participación en el Foro Económico elDinero 2023, Ruíz reafirmó el compromiso de la ABA, que agrupa a los 16 bancos múltiples del país, con la inclusión financiera y su apuesta a la economía digital como herramienta de inserción bancaria. Por ello, ha acogido el “onboarding” y firma digital para superar las barreras legales y tecnológicas que dificultan el acceso a los servicios financieros.

“Trabajamos para alcanzar ese 49% de la población excluida de la banca, para que puedan tener la oportunidad de financiar sus aspiraciones, necesidades y sueños”, enfatizó la ejecutiva durante su ponencia titulada “Contribución de la banca a una economía más inclusiva y sostenible”, en donde detalló el aporte de la banca múltiple a sectores estratégicos de la economía local y apoyo al crédito verde.

“Trabajamos para alcanzar ese 49% de la población excluida de la banca, para que puedan tener la oportunidad de financiar sus aspiraciones, necesidades y sueños”, enfatizó la ejecutiva durante su ponencia titulada “Contribución de la banca a una economía más inclusiva y sostenible”, en donde detalló el aporte de la banca múltiple a sectores estratégicos de la economía local y apoyo al crédito verde.

Para lograr esto, Ruíz resaltó que desde la ABA se mantienen firmes en su visión de una banca que impacta en una economía más inclusiva, donde la tecnología juega un papel fundamental en su estrategia. Agregó que la respuesta a este problema no se limita al diseño de programas individuales por parte de los miembros de la ABA, sino que también implica un enfoque colectivo en materia de educación financiera y empoderamiento.

“Se busca brindar apoyo tanto a las micro, pequeñas y medianas empresas (mipymes) como a las personas para facilitar su inclusión en el sistema bancario”, recalcó.

Con el propósito de materializar estas acciones, la ABA tiene previsto iniciar en febrero de 2024 un plan piloto en colaboración con la Confederación Dominicana de la Micro, Pequeña y Mediana Empresa (Codopyme). En este plan piloto, detalló, se seleccionarán 1,000 mipymes no bancarizadas, segmentadas según áreas específicas.

“Se espera que esta iniciativa permita extraer experiencias valiosas y sentar las bases para una estrategia integral de apoyo a las mipymes mediante instrumentos financieros como el “factoring”, el “leasing” y las garantías mobiliarias”, subrayó.

La ejecutiva de la ABA enfatizó la importancia de este piloto y la intención de aplicar estrategias a gran escala para brindar un mayor respaldo a las mipymes, debido a que estas representan el 98% del tejido empresarial y otorgan empleo a más de dos millones de personas, equivalente a cerca del 54% de los trabajadores.

Crédito para vivienda

En relación con el Plan Nacional Vivienda Feliz, la ejecutiva de la ABA mencionó que la banca dominicana ha destinado más de RD$8,000 millones de recursos liberados del encaje legal y está trabajando en la creación de un fondo de garantía en colaboración con organismos multilaterales para mitigar riesgos en los sectores de las mipymes y las viviendas.

Según las estadísticas presentadas durante su ponencia, hasta octubre de este año, los bancos grandes habían desembolsado casi 85,000 créditos hipotecarios, para un total de RD$220,000 millones. Mientras que el crédito a las mipymes, entre 2014 y 2023 ha presentado un crecimiento anual de un 194% más alto que el de la carteta comercial (17%). Actualmente, representa el 28% de la cartera comercial.