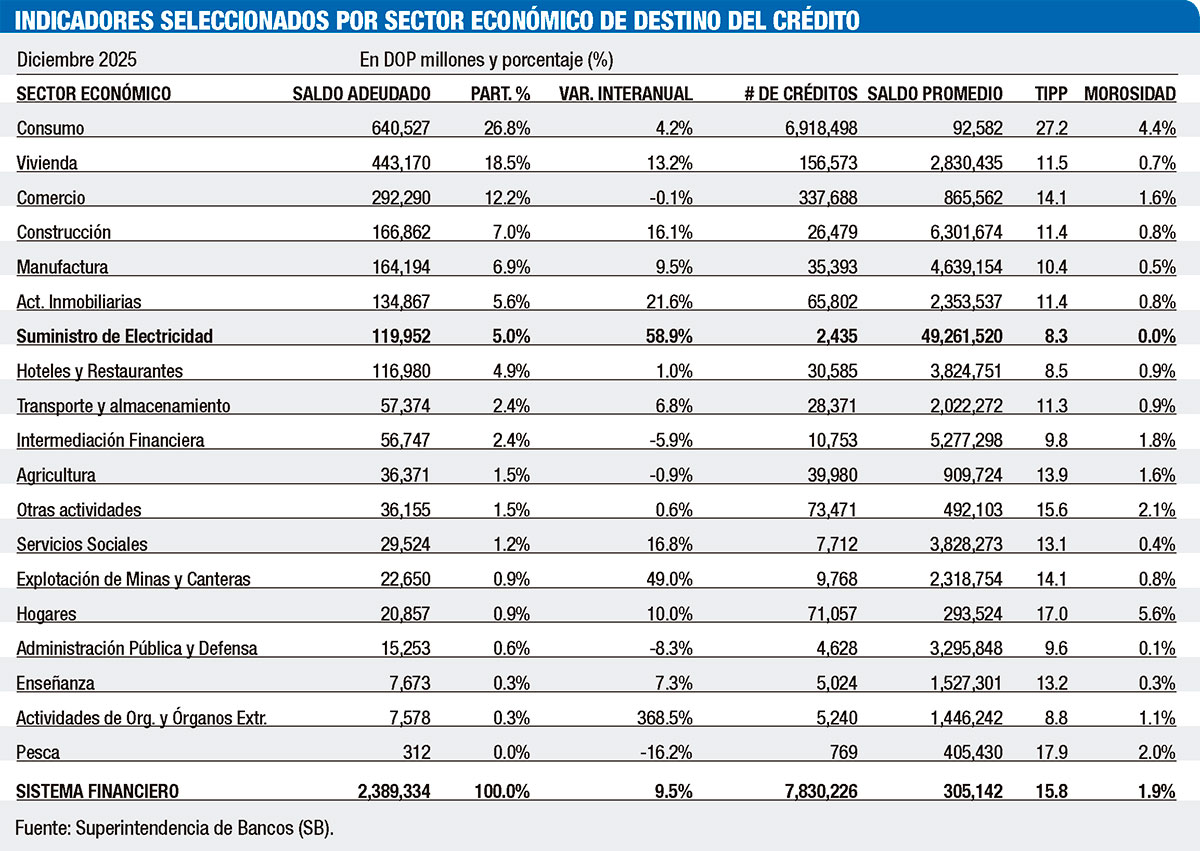

Durante el año pasado, el área económica que recibió mayores montos de préstamos de parte del sector financiero nacional fue el de “suministro de electricidad”, es decir, los generadores privados. Por esa razón, la cartera de créditos a ese sector creció en un 58.9% en 2025, con un monto que pasó de RD$75,472 millones en 2024 a RD$119,952, es decir, RD$44,480 millones.

Sin embargo, el hecho de que se haya elevado el monto en que creció la cartera de créditos a ese sector, no implica que hubo muchos beneficiarios. De hecho, cada préstamo promedio de la cartera al sector eléctrico es por un monto de RD$49.2 millones, debido a que solo son 2,435 los deudores.

No ocurre igual, por ejemplo, con los financiamientos otorgados al sector comercio, donde los montos de préstamos en promedio son RS$865,562, pero para una cantidad de 337,688 beneficiarios.

Buena paga con bajo costo

De acuerdo con el “Informe anual de desempeño del sistema financiero” elaborado por la Superintendencia de Bancos (SB) con cierre al 31 de diciembre de 2025, el sector “suministro de electricidad” tiene una tasa de morosidad de 0%, con créditos en calificación A en su mayoría.

De acuerdo con el “Informe anual de desempeño del sistema financiero” elaborado por la Superintendencia de Bancos (SB) con cierre al 31 de diciembre de 2025, el sector “suministro de electricidad” tiene una tasa de morosidad de 0%, con créditos en calificación A en su mayoría.

Pero eso no es casual, las estadísticas indican que el 92.7% de la cartera de crédito al sector eléctrico es en moneda extranjera (dólares), con la tasa de interés promedio más baja del mercado (8.2%). Le sigue la cartera al turismo, con 86.6% de su cartera en dólares y a una tasa de interés de 8.5% anual.

Pero, por qué el sector eléctrico se financia en dólares, si se trata de un mercado local que se supone no es generador de divisas. La respuesta está en que, si bien la energía eléctrica que le compran las empresas distribuidoras de electricidad (EDE) es para comercializarla en pesos dominicanos, ese mercado es eminentemente dolarizado. Todo lo relacionado con compra de energía a los generadores privados se calcula y se paga en dólares, aunque sea un mercado interno.

Incluso, se trata de un sector cuyo principal cliente es el Estado dominicano, a través de las distribuidoras Edenorte, Edesur y EdeEste, a pesar de que en el país hay algunos circuitos aislados privados que también comercializan energía.

Mayor aumento de créditos

Con un crecimiento de 58.9% en su cartera de crédito, el sector eléctrico fue el de mayor crecimiento, seguido en proporción porcentual del sector “explotación de minas y canteras”, cuya cartera promedia una tasa de interés de 14.1% y el monto adeudado es apenas un 18.8% de lo que se le ha prestado al sector eléctrico.

El único, de los 19 sectores económicos con créditos formales cuya cartera creció en términos absolutos más que el eléctrico fue el de “viviendas”, con un aumento de RD$51,533 millones. Pero, en términos relativos, ese incremento solo fue de un 18.5%, debido a que se trata de un volumen total más elevado RD$443,170 millones a diciembre de 2025, pero distribuido entre más clientes (156,573) a razón de RD$2.8 millones promedio por cada préstamo.

Morosidad

Si bien los pocos clientes con elevados préstamos que tiene el sector de generación de electricidad presentan una morosidad de 0%, es decir, que el año pasado pagaron puntualmente sus compromisos de cuotas, también hay otros que vieron aumentar sus niveles de morosidad en proporciones elevadas.

Es el caso de los préstamos para “consumo”, con una tasa de morosidad de 4.4%; asimismo, los préstamos a “hogares”, que también son de consumo, y que presentan una tasa de morosidad de 5.6% al cierre del año pasado.

Incluso, sobre la cartera de créditos al consumo, su morosidad de 4.4% incidió en que el año pasado el monto global de préstamos del sistema financiero terminara con una morosidad de 1.9% muy cerca del umbral de 2% a partir del cual se considera muy elevada.

Esto así, porque la cartera de créditos al consumo es la más elevada del sistema financiero, con un monto de RD$640,527 millones al cierre de 2025. Esa cantidad equivale al 26.8% de la cartera de créditos total del sistema financiero, que llegó a RD$2 billones 389,334 millones al cierre del 2025.

A mediados del año pasado la tasa de morosidad del sistema financiero se incrementó por encima del umbral de 2%, pero se redujo en los últimos meses del año pasado, promediando alrededor de 1.8% actual.

Activos generales del sector financiero nacional

El informe de la Superintendencia de Bancos indica que, al cierre de diciembre de 2025, se encuentran operando en República Dominicana 44 entidades de intermediación financiera (EIF), desagregadas por tipo de entidad de la siguiente manera: 16 bancos múltiples (representando un 87.7% de los activos), 10 asociaciones de ahorros y préstamos (9.7% de los activos), 14 bancos de ahorro y crédito (2% de los activos), tres corporaciones de crédito (0.4% de los activos), y el Banco de Desarrollo y Exportaciones (Bandez) (0.5% de los activos).

Activos Los activos del sistema financiero dominicano continúan expandiéndose, aunque a un ritmo más moderado que el observado el año anterior (2024). Los activos totales ascendieron a RD$4 billones 153,000 millones (56.1% del producto interno bruto -PIB-), un incremento absoluto de RD$304,181 millones con relación a su nivel en diciembre de 2024. Esto equivale a una tasa de crecimiento nominal de 7.9%, evidenciando una desaceleración respecto a 2024 de 2.4 puntos porcentuales.

Las ganancias del sector financiero antes de impuestos ascendieron a RD$102,034 millones. Pagaron impuestos por RD$11,590 millones, por lo que sus ganancias netas resultaron en RD$90,445 millones, 6% más que en 2024.