El sistema financiero de la República Dominicana demuestra estabilidad y resiliencia, con la capacidad adecuada para absorber posibles pérdidas. Según el informe anual de desempeño publicado por la Superintendencia de Bancos (SB), a diciembre de 2025 los activos del sector ascendieron a RD$4.15 billones, para un alza interanual del 7.9%, y una cartera de créditos bruta de RD$2.38 billones, equivalente a RD$206,446 millones adicionales (9.5%).

Sin embargo, pese a que el informe destaca que los niveles de rentabilidad, solvencia y liquidez son adecuados para responder oportunamente a cambios en las condiciones de mercado y en la situación económica, las pérdidas millonarias por fraude y fallas operativas siguen siendo elevadas.

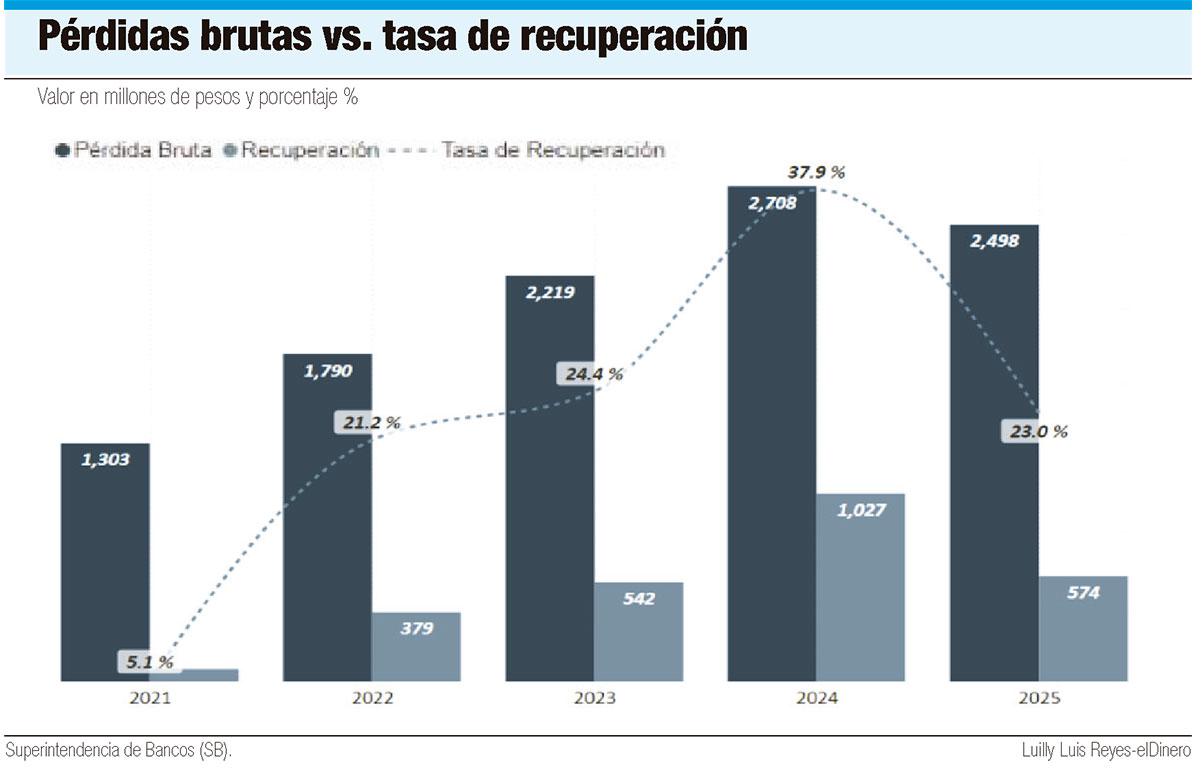

A diciembre de 2025, el sector registró pérdidas brutas por RD$2,498 millones, para una reducción del 7.7%, equivalente a RD$210 millones menos respecto a los RD$2,708 millones de 2024.

No obstante, al compararlas con las de 2021, año pospandemia, cuando las pérdidas brutas eran de RD$1,303 millones, se observa un incremento relativo del 55.6%, es decir, RD$1,195 millones adicionales, tras fraudes y fallas operativas distribuidas en 40,800 eventos registrados en 2025, para una ligera disminución absoluta de 800 eventos.

De acuerdo con el informe sobre riesgo operacional de la SB, el promedio anual de eventos se sitúa en torno a los 30,000, observándose en 2025 una moderación respecto a 2024; sin embargo, los niveles se mantienen elevados, por encima de los registrados al inicio del período evaluado.

De acuerdo con el informe sobre riesgo operacional de la SB, el promedio anual de eventos se sitúa en torno a los 30,000, observándose en 2025 una moderación respecto a 2024; sin embargo, los niveles se mantienen elevados, por encima de los registrados al inicio del período evaluado.

En términos de impacto económico, las pérdidas netas alcanzaron en 2025 un total de RD$1,924 millones, equivalente a un incremento interanual del 14.5%, mientras que las pérdidas brutas representaron el 0.93% del margen financiero bruto. Los datos de la SB resaltan que las recuperaciones de pérdidas disminuyeron en 2025 a un 23% de las pérdidas brutas, tras los niveles más elevados observados en años anteriores, volviendo a los niveles históricos previos a 2024.

Es decir, que de los RD$2,498 millones de pérdidas brutas, la banca recuperó RD$574 millones. En este aspecto, el informe indica que durante el período 2021-2025 se muestra una mejora, al pasar de una tasa del 5.1% en 2021 a un 37.9% en 2025, aunque el pasado año la tasa de recuperación fue mucho menor, con un 23%, volviendo a los niveles históricos previos a 2024.

Fraude externo

Las pérdidas netas continúan concentrándose principalmente en el fraude externo, que se mantiene como el tipo de evento de mayor impacto, al registrar RD$1,254 millones, equivalente al 65% del total de pérdidas reportadas. En tanto, el fraude interno disminuyó al pasar de RD$140 millones en 2024 a RD$14 millones en 2025, reduciendo su participación a menos del 1% del total de pérdidas netas.

En tanto, las cuentas de ahorro y corrientes continúan siendo los productos más afectados por eventos de riesgo operacional, mostrando un crecimiento de aproximadamente un 22% en 2025 respecto a 2024.

Para la experta en gestión integral de riesgos, Cibeles Jiménez, fundadora de Ribels, el hecho de que el fraude externo siga siendo el principal evento y que las cuentas de ahorro y corrientes sean las más afectadas evidencia su alta exposición al fraude digital, la ingeniería social y la suplantación de identidad.

Más que estadísticas, explica, estos datos reflejan debilidades en los mecanismos de autenticación y en la prevención. Dado que las cuentas de ahorro son el principal vínculo entre cliente y entidad, el impacto del fraude trasciende lo económico y alcanza ámbitos legales, reputacionales y tecnológicos. Por ello, recomienda pasar de un enfoque reactivo a uno preventivo.

Riesgo operacional

Ante este escenario, la entrada en vigor del nuevo Reglamento sobre Riesgo Operacional, aprobado en 2025 y publicado en abril de 2026, refuerza la gestión integral de riesgos en las entidades de intermediación financiera al alinearlas con estándares internacionales.

La normativa impulsa mejoras en la gobernanza y la claridad institucional, fortalece la cultura y capacitación en riesgos, y refuerza los procesos de monitoreo, control y reporte de eventos, incluyendo la notificación oportuna al regulador. Asimismo, promueve la resiliencia operativa mediante controles para garantizar la continuidad de operaciones críticas ante interrupciones.