En el marco de la próxima reforma fiscal, es fundamental examinar la estructura tributaria de sectores estratégicos para la economía dominicana, como el de bebidas alcohólicas. Estas modificaciones no solo impactan en la recaudación de ingresos, sino también en la competitividad de industrias clave.

En muchas economías, los impuestos selectivos han demostrado ser herramientas eficaces para equilibrar las necesidades de financiamiento estatal y el respaldo al crecimiento industrial, siempre y cuando sean gestionados de manera equitativa.

Específicamente en el sector de las bebidas alcohólicas, estas reformas representan una oportunidad para mejorar el sistema impositivo, asegurando una recaudación equitativa y protegiendo la industria local.

Según un reciente estudio de MAP LATAM dirigido por Juan Pablo Ronderos, las mejores prácticas internacionales en tributación de alcoholes sugieren que un esquema basado en el contenido de alcohol, en lugar del precio, sería más eficiente y fácil de gestionar.

República Dominicana tiene la oportunidad de elevar su estándar en prácticas tributarias para bebidas alcohólicas, el cual actualmente está por debajo de las recomendaciones internacionales. El informe destaca que países europeos como Alemania y España han implementado esquemas simplificados basados en el contenido de alcohol, incrementando tanto la recaudación como la competitividad de sus productores locales.

Estas reformas permitirían que el sector de bebidas alcohólicas en República Dominicana, que ya contribuye con un 0.74% del PIB a través de impuestos selectivos, se mantenga competitivo a nivel internacional, al tiempo en que protege los empleos locales y garantiza una recaudación fiscal sostenible.

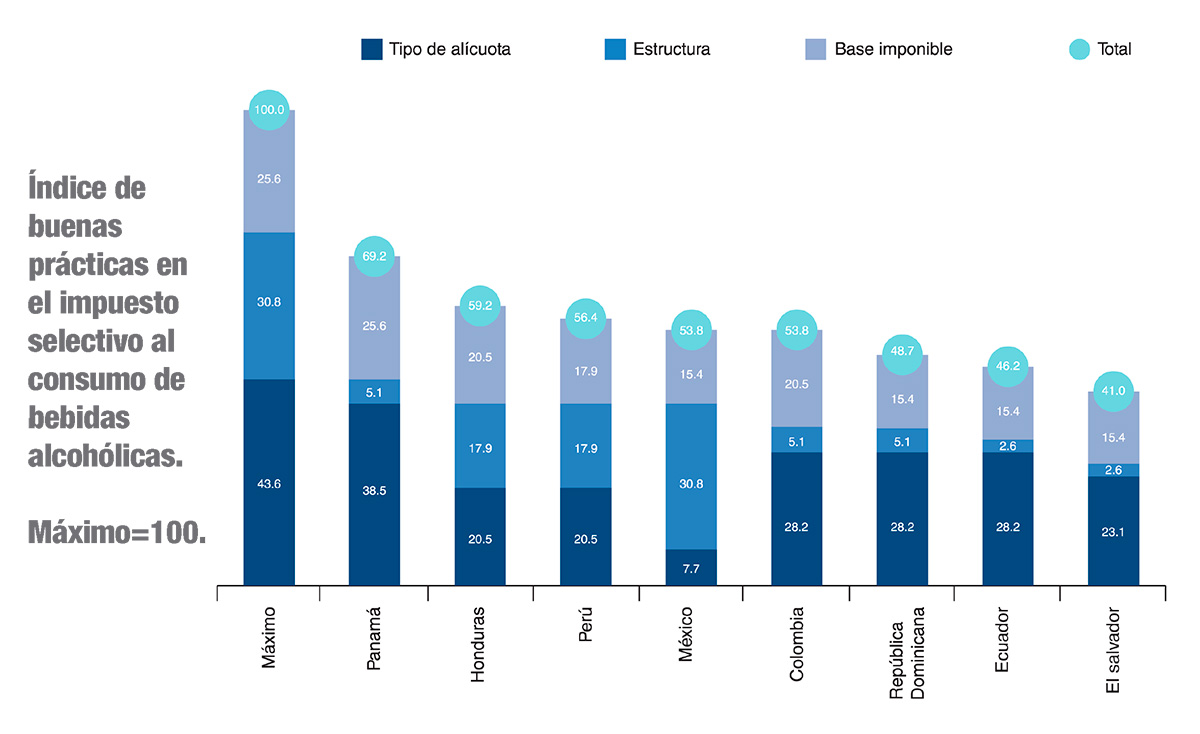

Tomando como referencia que 100 es el puntaje máximo que puede obtener un país si cumple con las mejores prácticas en la tributación de bebidas alcohólicas, República Dominicana alcanza un puntaje de 48.7, situándose por debajo del promedio de América Latina.

Tomando como referencia que 100 es el puntaje máximo que puede obtener un país si cumple con las mejores prácticas en la tributación de bebidas alcohólicas, República Dominicana alcanza un puntaje de 48.7, situándose por debajo del promedio de América Latina.

Este indicador refleja que el país aún tiene áreas significativas de mejora en su sistema de tributación sobre el alcohol.

Las tres recomendaciones clave de la Organización Mundial de la Salud (OMS) son: basar los impuestos en el contenido de alcohol en lugar del precio, escalonar las tarifas según la graduación alcohólica y ajustar las tasas en función de la inflación.

Actualmente, la falta de alineación con estas directrices no solo reduce la eficacia del sistema tributario, sino que también limita la capacidad del país para maximizar ingresos de manera justa y sostenible.

La aplicación de tasas específicas y uniformes es preferible a las tasas ad valorem, ya que garantizan que el impuesto se aplique proporcionalmente al contenido de alcohol, evitando incentivar el consumo de bebidas más baratas y de menor calidad.

Un incremento mal diseñado en los impuestos podría reducir la recaudación a largo plazo al fomentar el desplazamiento del consumo hacia mercados informales. La OMS recomienda un sistema de tasas específicas escalonadas que se ajusten automáticamente para reflejar la inflación y los ingresos reales de la población, manteniendo así su efectividad sin distorsionar el mercado.

A medida que República Dominicana avanza en la revisión de su sistema fiscal, es fundamental considerar reformas que no solo fortalezcan la estructura tributaria, sino que también simplifiquen y modernicen la aplicación de impuestos en sectores estratégicos.

Estas mejoras no solo favorecerían una mayor transparencia y equidad, sino que también permitirían al país aprovechar nuevas oportunidades de crecimiento económico, alineándose con las tendencias globales y adaptándose a un entorno cada vez más competitivo y dinámico.