Las tasas de interés son el instrumento de política monetaria más expedido que tienen las autoridades del Banco Central (BCRD) para ampliar o contraer el medio circulante. Se agrega, además, un mecanismo que ha dado excelentes resultados: las facilidades de liquidez rápida (FLR) en contextos especiales, especialmente cuando se busca disparar la demanda interna a través del crédito de consumo.

Desde mayo de 2023, la tasa de interés de referencia acumula una disminución de 250 puntos básicos, al pasar de 8.50% a 6.00% anual. La última disminución fue de 0.25% en noviembre.

Durante los últimos 18 meses, las autoridades monetarias han venido implementando medidas complementarias para incrementar la liquidez en el sistema financiero, entre las que se encuentran: la ampliación de las facilidades de reportos hasta un plazo de 28 días y la eliminación de las provisiones para las operaciones interbancarias que utilicen como subyacentes títulos del BCRD o del Ministerio de Hacienda.

Como medida adicional, se amplió la redención a su vencimiento de títulos del Banco Central por unos RD$140,000 millones durante el último trimestre de 2024. Asimismo, se aprobó la extensión por un año de otros RD$68,000 millones de FLR, con el fin de neutralizar el efecto contractivo del retorno de estos pagos al Banco Central.

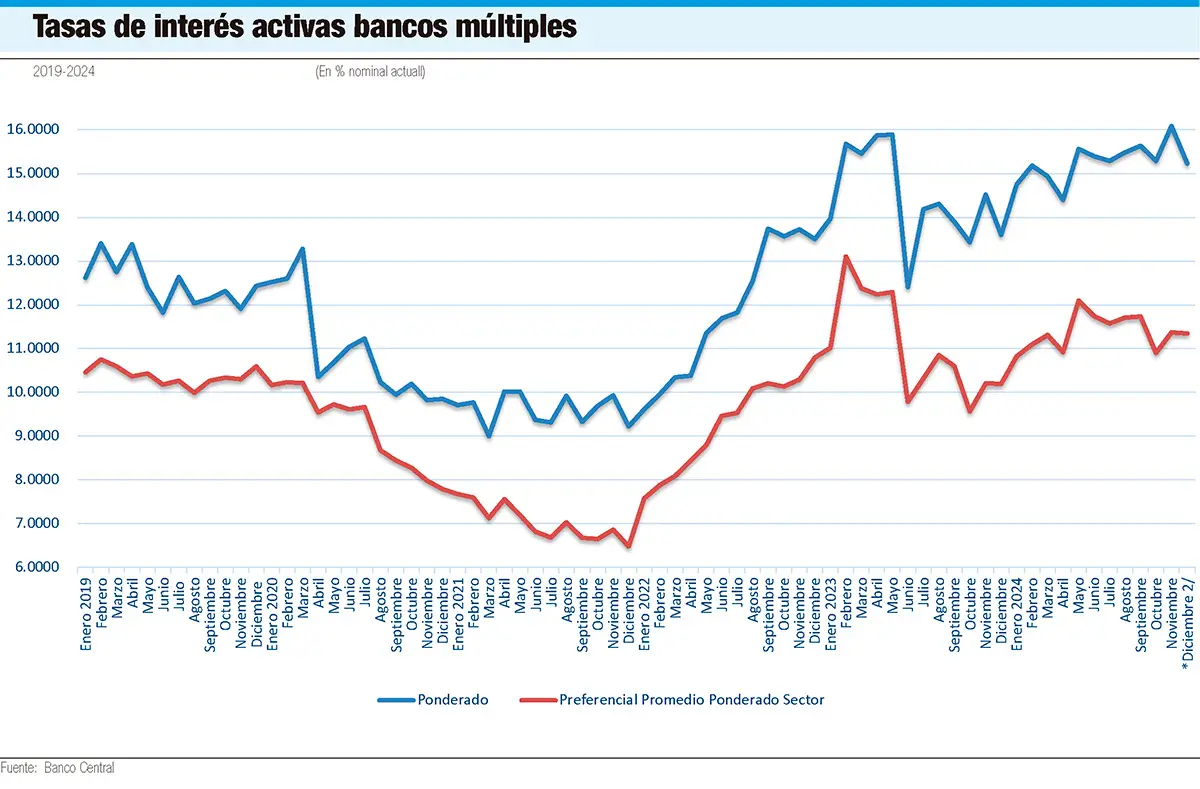

Tomando como base el comportamiento del mercado de tasas de la banca múltiple en lo que va de año, los datos oficiales establecen que, durante diciembre, en vez de bajar, el costo del dinero ha aumentado.

En los primeros 12 días de diciembre, según reporta el BCRD, la tasa preferencial promedio ponderado pasó de 11.94% a 12.53%, lo que significan 0.59 puntos en lo que va de mes. Igual sucede con la tasa destinada a financiar las actividades comerciales, la cual pasó de 11.89% a 12.94%, lo que implica una subida de 1.05 puntos porcentuales.

En los primeros 12 días de diciembre, según reporta el BCRD, la tasa preferencial promedio ponderado pasó de 11.94% a 12.53%, lo que significan 0.59 puntos en lo que va de mes. Igual sucede con la tasa destinada a financiar las actividades comerciales, la cual pasó de 11.89% a 12.94%, lo que implica una subida de 1.05 puntos porcentuales.

En lo que compete a las tasas destinadas a los préstamos personales o consumo y los hipotecarios, la data disponible a la fecha establece una reducción entre 243 y 0.11 puntos.

La mayor diferencia en la rebaja fue de 13.30% a 109.78% en este período en el caso de los préstamos de consumo. La tasa hipotecaria bajó menos, pero pasó de 8.65% a 8.54% en promedio. En ambos casos, sin embargo, hubo picos de entre 13.51 y 10.59% el 6 de este mes. Estos confirman que el mecanismo de transmisión de tasas ha funcionado más rápido para los préstamos de consumo e hipotecario.

Normalización de la política monetaria

El Banco Central destaca que en la actualidad, la mayoría de los bancos centrales alrededor del mundo, incluyendo el de República Dominicana, se encuentra en un proceso de normalización monetaria para contrarrestar las presiones inflacionarias originadas por choques externos y procurar mantener la estabilidad de precios.

En este contexto, el Banco Central de la República Dominicana (BCRD) considera a la tasa de política monetaria (TPM) como el principal instrumento de los bancos centrales que operan bajo el esquema de metas de inflación, el cual fue adoptado formalmente en República Dominicana a inicios del año 2012, señalando a los agentes económicos su postura monetaria en base a las condiciones macroeconómicas vigentes y sus perspectivas.

Luego de la contracción del medio circulante, por la inflación que generó la recuperación poscovid-19, los bancos centrales iniciaron un proceso de flexibilización de las tasa de referencia con el propósito de impulsar la demanda interna y el crecimiento económico.