Para las autoridades de países como República Dominicana, que tiene que pagar anualmente una pesada factura petrolera por sus importaciones, pareciera natural fijarse como objetivo minimizar el consumo de energía, tanto desde un punto de vista de las finanzas públicas, como de la contribución al esfuerzo de disminución de las emisiones de carbono y otros gases contaminantes. Pero, al mismo tiempo, el país tiene que enfrentar el reto de generar ingresos tributarios suficientes para sufragar las demandas cada vez más costosas de gastos públicos.

El cobro de impuestos a los hidrocarburos ha sido, y seguirá siendo, una vía de recaudar, mucho más fácil que a través de los impuestos sobre la renta y al valor agregado (por las elevadas brechas de incumplimiento que presentan todavía en República Dominicana). Un verdadero conflicto de interés…

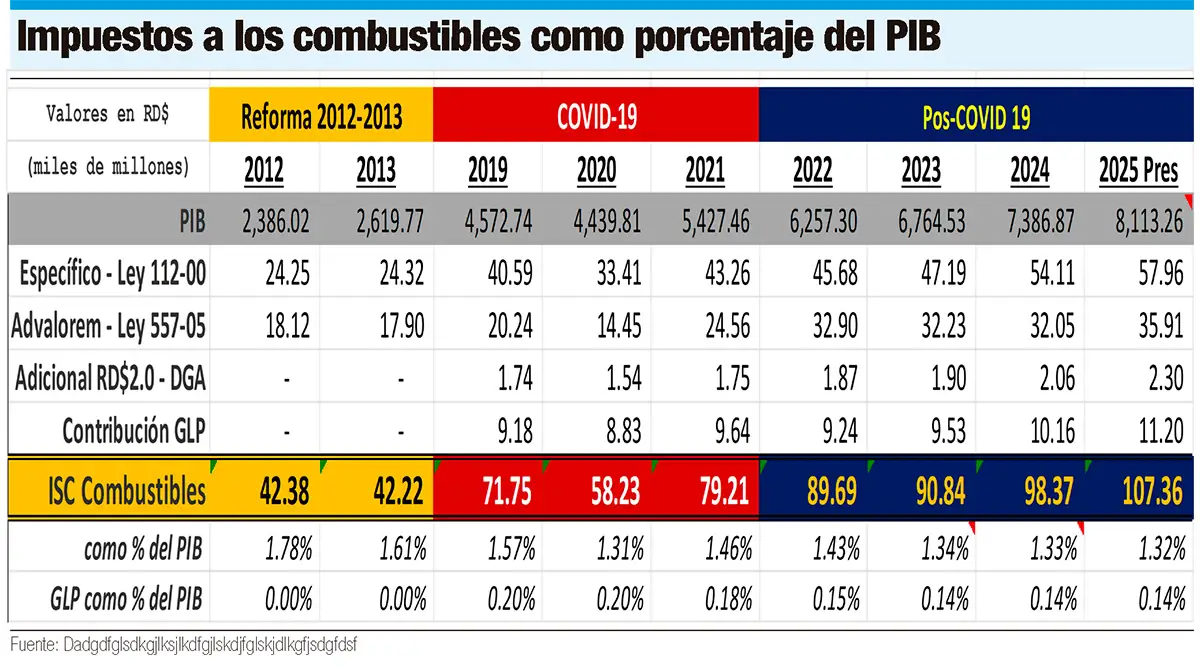

En un primer lugar, es interesante observar cual ha sido la evolución de las recaudaciones de las cuatro figuras impositivas actuales que gravan directamente el consumo de los hidrocarburos en el mercado local.

Tomando como punto de partida del análisis los dos años correspondientes a la última reforma fiscal (2012-2013), tenemos que, si bien las recaudaciones totales por concepto de impuestos a los hidrocarburos han pasado de RD$42,380 millones (2012) a RD$98,370 millones (2024), un incremento de 132.1% acumulativo en 12 años, realmente, al comparar estas recaudaciones al tamaño de la economía medido por el producto interno bruto (PIB), la contribución de los impuestos a los hidrocarburos ha mermado, al pasar del 1.78% del PIB (2012) al 1.33% (2024).

De haber logrado mantener la participación del año 2012, estas figuras impositivas deberían haber recaudado en torno a RD$131,650 millones (2024), o sea unos RD$33,280 millones más, y el valor presupuestado en 2025 hubiese alcanzado unos RD$144,770 millones, o sea unos RD$37,410 millones más. La reducción “relativa” en la presión tributaria de los combustibles es el resultado de varios factores.

En el caso del Impuesto Específico por la Ley 112-00 (IES), cobrado en pesos dominicanos por galón, y cuyo valor se suponía se iba indexando trimestralmente por inflación, es precisamente el hecho de no haberse indexado desde 2015 lo que ha provocado la baja marcada como % del PIB: la presión tributaria de esta figura habrá bajado desde 1.02% del PIB (2012) a apenas 0.73% del PIB (2024) a pesar de que las recaudaciones de este IES hayan pasado de RD$24,250 millones (2012) a RD$54,110 millones (2024).

Buena ilustración de este fenómeno es el caso de la gasolina premium: mientras al cierre de 2012 representaba RD$66.35/galón, y, producto de la última indexación de 2015, se había llevado a RD$71.85/galón, hoy se siguen cobrando los mismo RD$71.85 a pesar de que la inflación acumulada hasta febrero 2025 alcanza 47.9%; en el caso de haberse indexado, este impuesto hoy en día estaría en RD$106.27/galón, lo que aumentaría RD$34.42 el precio de venta al consumidor final, de RD$290.10/galón a RD$324.52/galón, precio cuyo alto nivel afectaría la inflación y probablemente frene el ritmo de crecimiento de la economía.

En el caso del Impuesto ad Valorem (IAV), tratándose de un impuesto cobrado en dólares (convertidos a pesos dominicanos) como porcentaje del Precio de Paridad Importación (PPI), su valor fluctúa con las fluctuaciones en las cotizaciones internacionales de los hidrocarburos importados; por lo menos hasta 2022, es precisamente este factor que explicaba su evolución como % del PIB: la presión tributaria de esta figura pasó de 0.76% del PIB (2012) a apenas 0.53% del PIB (2022) a pesar de que las recaudaciones de este IAV hayan pasado de RD$18,120 millones (2012) a RD$32,900 millones (2022); durante este mismo período, el precio promedio de la canasta petrolera pasó de RD$3,337.09/barril a RD$4,641.88/barril en 2022 (US$84.26 multiplicado RD$55.09/US$), o sea un incremento de un 39.1% explicado exclusivamente por la devaluación del peso frente al dólar, al cual hay que combinar el incremento del volumen importado (29.3%) que pasó de 56.43 millones de barriles (2012) a 72.94 millones de barriles (2022).

Ahora bien, producto de la decisión (que sigo considerando como acertada) de mantener congelados los precios de venta de las gasolinas, de ambos gasoil y del GLP, en respuesta a la guerra en Ucrania, esto provocó una congelación de la base sobre la cual se calcula el IAV; como resultado, las recaudaciones del IAV se mantienen sin cambios en 2023 y 2024 (en torno a RD$32,000 millones), lo que ha contribuido a una disminución adicional en la presión tributaria del IAV, la cual pasó de 0.53% del PIB (2022) a apenas 0.43% del PIB (2024).

Finalmente, la Contribución al Gas Licuado de Petróleo (CGLP), que se cobra en dólares y corresponde a un valor de US$174.50 por tonelada métrica, por lo que su valor fluctúa en función del crecimiento o no del volumen y de la depreciación del peso frente al dólar. Mientras esta CGLP representaba el 0.20% del PIB en 2019 (RD$9,180 millones), había caído al 0.14% del PIB en 2024 (RD$10,160 millones, o sea, un aumento de 10.7% en cinco años). Es importante notar que, entre 2019 y 2024, el consumo de GLP decreció muy levemente (-0.7%) al pasar de 11.97 millones de galones (2019) a 11.89 millones de galones (2024), por lo que el incremento de las recaudaciones solo pudo producirse por la apreciación del dólar cuyo valor promedio pasó de RD$51.31/US$ (2019) a RD$59.56/US$ (2024).

En conclusión, los datos de los pasados diez años plantean la imperiosa necesidad de revisar (y simplificar) el andamiaje tributario aplicado a los combustibles, sin lo cual, el efecto combinado de la transición energética en los vehículos de transporte y la constante mejora en la eficiencia energética del crecimiento económico obligaría a buscar alternativas con otras figuras impositivas. ¿Seguirá el conflicto de interés entre aumentar recaudaciones y reducir el consumo de combustibles fósiles?