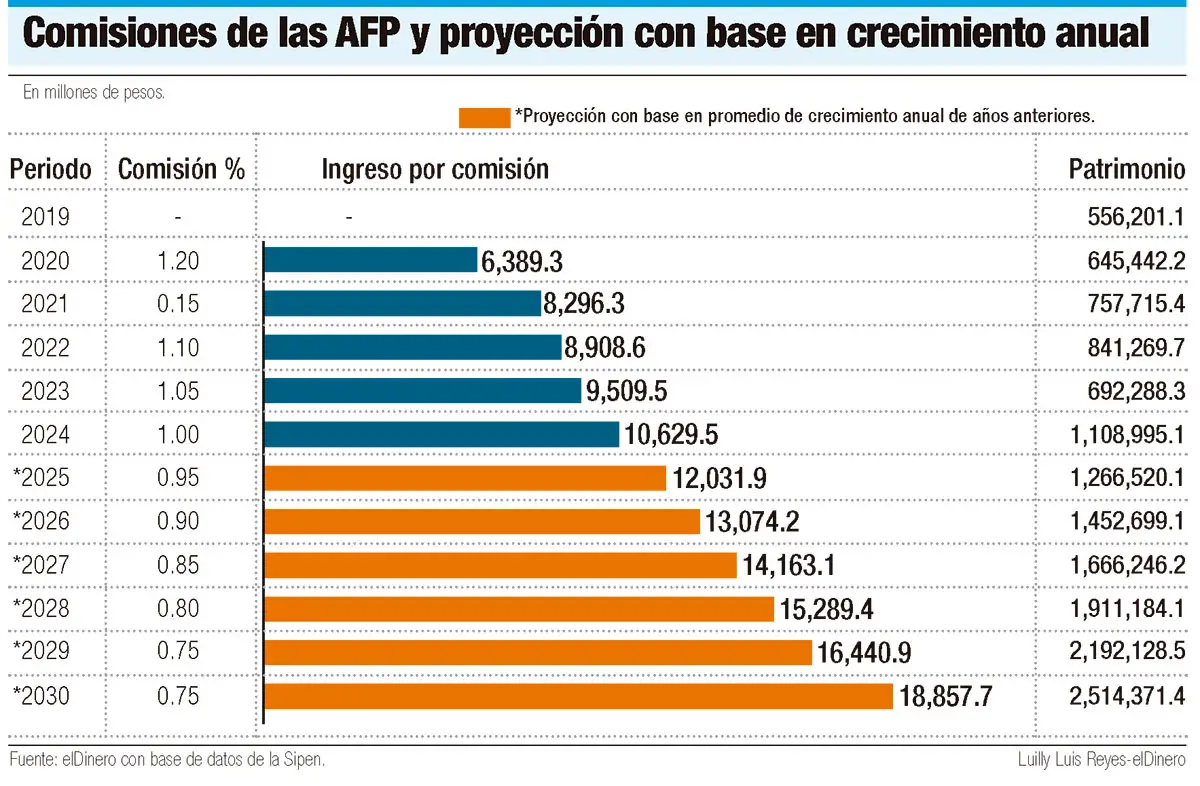

Las administradoras de fondos de pensiones (AFP) cobraron el año pasado una comisión de 1% sobre el saldo total de los recursos que administran, es decir, lo que se ha acumulado por aportes de trabajadores y empleadores más la rentabilidad.

De esa forma, y tomando en cuenta que al cierre del año pasado los fondos de pensiones en las cuentas de capitalización individual (CCI) sumaron RD$1 billón 108,995.1 millones, en términos acumulativos, el 1% resultó en alrededor de RD$10,629 millones, que fue lo que cobraron las siete AFP por administrar las CCI.

Sin embargo, aunque ese 1% parece bajo, representó el 15% de lo que las AFP le sumaron a los fondos de pensiones durante el 2024. Es decir, de cada 100 pesos de rentabilidad obtenida, las AFP recibieron 15 pesos como comisión administrativa.

El dato se desprende de las estadísticas de la Superintendencia de Pensiones (Sipen). De acuerdo con esa institución, durante el año pasado los fondos de pensiones en las CCI, registraron un crecimiento absoluto de RD$146,706 millones.

De esa cantidad, el 52% correspondió a aportes de los trabajadores y los empleadores, para un monto de RD$76,102 millones. En tanto que, un 48% (RD$70,604 millones) corresponde a la rentabilidad de los fondos por concepto de las áreas en que las AFP los invirtieron durante 2024.

Normativa

Desde el año 2020, con base en la Ley 13-20, que modificó el esquema de ganancias de las AFP en la Ley 87-01 de Seguridad Social, se estableció que recibirían una partida porcentual fija como comisión por administración, la cual se iría reduciendo en 0.05% cada año, hasta quedar en 0.75%.

El tema está en que la proporción porcentual no se aplica a la rentabilidad acumulada, sino, además, al aporte que hacen los empleadores y trabajadores, es decir, que las AFP cobran una comisión sobre la rentabilidad que generan y sobre el capital aportado directamente y acumulado desde sus inicios.

El tema está en que la proporción porcentual no se aplica a la rentabilidad acumulada, sino, además, al aporte que hacen los empleadores y trabajadores, es decir, que las AFP cobran una comisión sobre la rentabilidad que generan y sobre el capital aportado directamente y acumulado desde sus inicios.

Esa es la razón por la que, ese 1% del año 2024 equivale al 15% de lo que realmente aportaron en rentabilidad.

Si bien este año la comisión por cobrar será de 0.95%, el monto absoluto a debitarse será mayor que el debitado en 2024, debido al crecimiento acumulado del fondo, no solo por el rendimiento, sino, además por el aporte de los trabajadores.

Expertos en sistemas de fondos de pensiones consultados han expresado que el esquema de cálculo de comisiones para las AFP no tiene componentes de motivación hacia un mayor esfuerzo por alcanzar más rentabilidad, debido a que tienen derecho a esa comisión, independientemente de que haya más o menos rentabilidad en un año determinado.

Caso supuesto

De acuerdo con cifras de la Sipen, al cierre del año 2023 los fondos de pensiones que administran las AFP en las CCI estaban en RD$962,289.1 millones. Si en 2024 los trabajadores y empleadores no hubieran aportado al fondo acumulado, y tampoco hubiera habido rentabilidad adicional, las AFP, de todas formas, habrían recibido su comisión de 1%, que sumaría alrededor de RD$9,622 millones.

Incluso, si los fondos no hubieran recibido rentabilidad, y solo crecieran en 2024 por los aportes de trabajadores y empleadores (RD$76,102 millones), el patrimonio acumulado habría crecido en RD$1 billón 38,391.1 millones y las AFP, de todas formas, tendrían derecho a la comisión de 1% por un estimado de RD$10,383 millones.

En todo caso, las AFP realizan la labor de inversión constante de los fondos de pensiones, con las debidas regulaciones, lo cual implica una rentabilidad que va en crecimiento cada año, como ocurrió en 2024, cuando alcanzó un promedio nominal de 9.99% y de 6.43% en términos reales, es decir, cuando se le descuenta la inflación.

Ese 9.99% de rentabilidad nominal es lo que agrega patrimonio acumulado para posteriormente deducirle el 1% de comisión que se llevaron las AFP y que, el año pasado, representó un 15% de la rentabilidad aportada.

Método cambiado

Antes de modificar el esquema de ingresos de las AFP, lo que se establecía era una comisión mínima fija y otra adicional, en proporción al incremento de la rentabilidad de los fondos invertidos que se registrara por encima del promedio de la tasa de interés pasiva del sistema financiero nacional.

De esa forma, las AFP tenían constante motivación a procurar la mayor rentabilidad, pues en esa proporción aumentaban sus ingresos. Ahora, sus ganancias están seguras, independientemente de que haya más o menos rentabilidad de los fondos de pensiones.