El sector industrial dominicano, que emplea a más de 512,920 trabajadores directos y genera exportaciones por US$11,083.1 millones, equivalente al 79.9% del total y representando el 12.5% del producto interno bruto (PIB) al cierre del 2024, se ha consolidado como un pilar fundamental en la economía del país. Este sector no solo es un generador de empleos formales y divisas, sino que también contribuye significativamente al fisco, gracias, en parte, al capital inyectado por la banca tradicional.

No obstante, el desempeño de la cartera de crédito destinada al sector industrial ha mostrado un rezago en varios indicadores, como una disminución en el monto del crédito otorgado y un incremento en el costo del financiamiento, especialmente para las micro, pequeñas y medianas empresas (mipymes), que enfrentan tasas de interés que oscilan entre el 10.1% y el 36.1%.

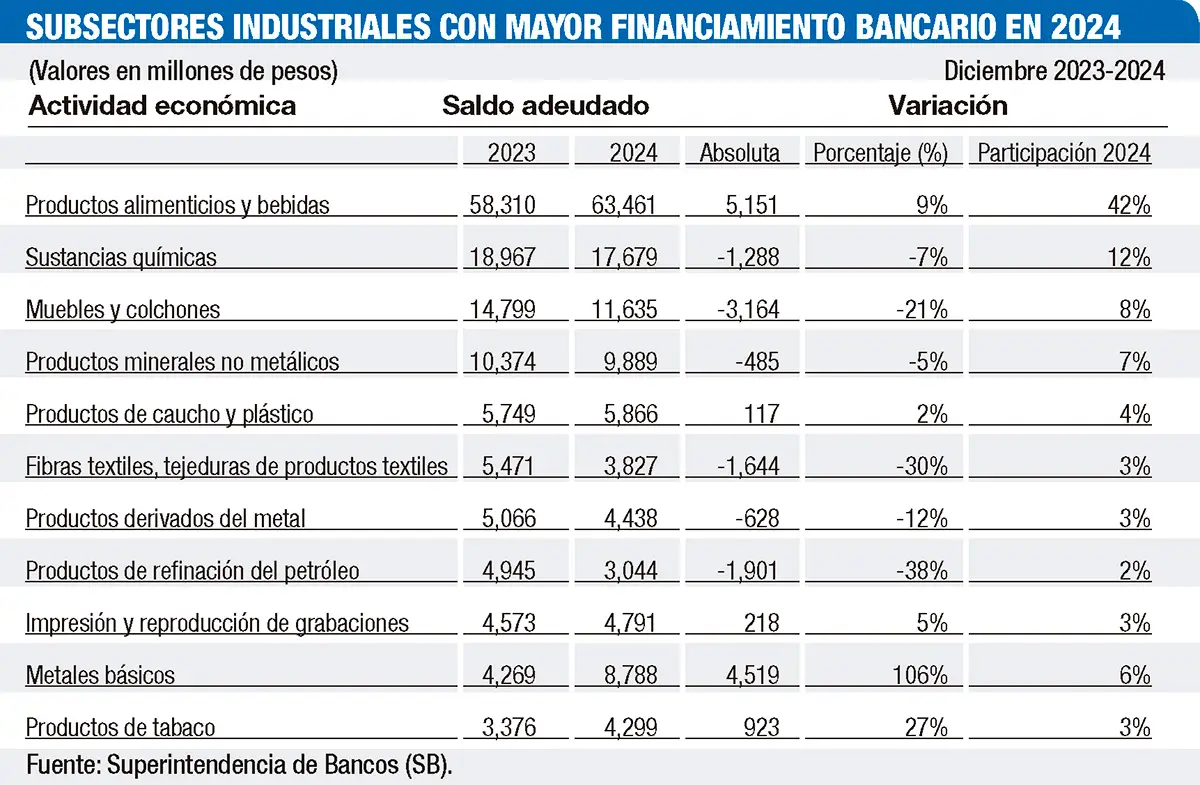

De acuerdo con el reciente informe “Banca e Industria 2024”, elaborado por la Superintendencia de Bancos (SB), la cartera de crédito destinada al sector industrial cerró el 2024 en RD$149,883 millones, distribuidos en 39,319 préstamos. Esta cifra representa una disminución interanual de 0.04% (equivalente a RD$58.6 millones menos) y un descenso real de menos 3.3%.

En términos generales, este monto inicial representa el 6.9% de la cartera total del sistema y el 12.7% de la cartera de crédito comercial, lo que implica una contracción de 0.9 puntos porcentuales y 1.4 p.p., respectivamente, en comparación con el año anterior.

A pesar de estas cifras negativas, el sector industrial se posiciona como el cuarto con mayor participación en la cartera total y el segundo en la cartera de crédito comercial. Mario Pujols, vicepresidente de la Asociación de Industrias de la República Dominicana (AIRD), sostiene que estos hallazgos reflejan un contexto de “menor dinamismo en la colocación de créditos”, influenciado por un entorno de mayores tasas de interés y un ciclo económico que se encuentra en fase de madurez.

A pesar de estas cifras negativas, el sector industrial se posiciona como el cuarto con mayor participación en la cartera total y el segundo en la cartera de crédito comercial. Mario Pujols, vicepresidente de la Asociación de Industrias de la República Dominicana (AIRD), sostiene que estos hallazgos reflejan un contexto de “menor dinamismo en la colocación de créditos”, influenciado por un entorno de mayores tasas de interés y un ciclo económico que se encuentra en fase de madurez.

Pujols también resaltó que el sector industrial ha reducido su exposición al crédito en moneda extranjera, mostrando un perfil de riesgo saludable; más del 92% de su cartera está clasificada como “prime” en categorías A y B, respaldada por adecuados niveles de garantías para sus compromisos financieros. Al cierre de diciembre de 2024, el 67.3% del capital pendiente en la cartera del sector industrial estuvo respaldado por alguna garantía.

Mipymes del sector

En cuanto a las mipymes, se les otorgaron 25,172 préstamos por un total de RD$1,513,228 millones, lo que equivale al 25.4% de la cartera comercial y una tasa de interés promedio ponderada del 14.1%.

Al evaluar según el tipo de deudor, se observa que la tasa promedio del sector industrial presenta diferencias marcadas según el nivel de riesgo, especialmente para los créditos dirigidos a microempresas. La banca múltiple concentra el 98.5% del saldo adeudado en esta cartera.

Las tasas promedio son ascendente: los mayores deudores presentan un 10.1%, los medianos un 12.5%, los menores un 15.3%, mientras que los microcréditos alcanzan hasta un alarmante 36.1%. Cabe destacar que esta última tasa mostró una disminución de 0.8 p.p respecto a diciembre de 2023.

“Estos indicadores reflejan la fortaleza institucional y la responsabilidad del sector frente al sistema financiero”, subrayó Pujols. “Junto con niveles de cobertura ante posibles riesgos de incumplimiento por encima de la mediana, es evidente que el sector industrial es un socio confiable del sistema financiero nacional”, afirmó.

“En un entorno desafiante, reafirmamos nuestra confianza en la capacidad del sector para seguir contribuyendo activamente al bienestar del país”, puntualizó Pujols.

“El informe refleja la necesidad de promover mecanismos de financiamiento más competitivos y accesibles, especialmente para las micro, pequeñas y medianas empresas del sector; lo cual queda como tarea pendiente a ponderar”, enfatiza el ejecutivo de la AIRD.