Las entidades recaudadoras del Estado, especialmente las direcciones generales de Impuestos Internos (DGII) y de Adunas (DGA) mantienen constantes operaciones y procesos de lucha contra la evasión fiscal, a los fines de que cada contribuyente pague de forma regular sus obligaciones tributarias.

Sin embargo, la labor es difícil y requiere de constante esfuerzo en procura de controlar un mal que, en muchas ocasiones, resulta en menos beneficio cuantitativo de lo que realmente se invierte para tales fines.

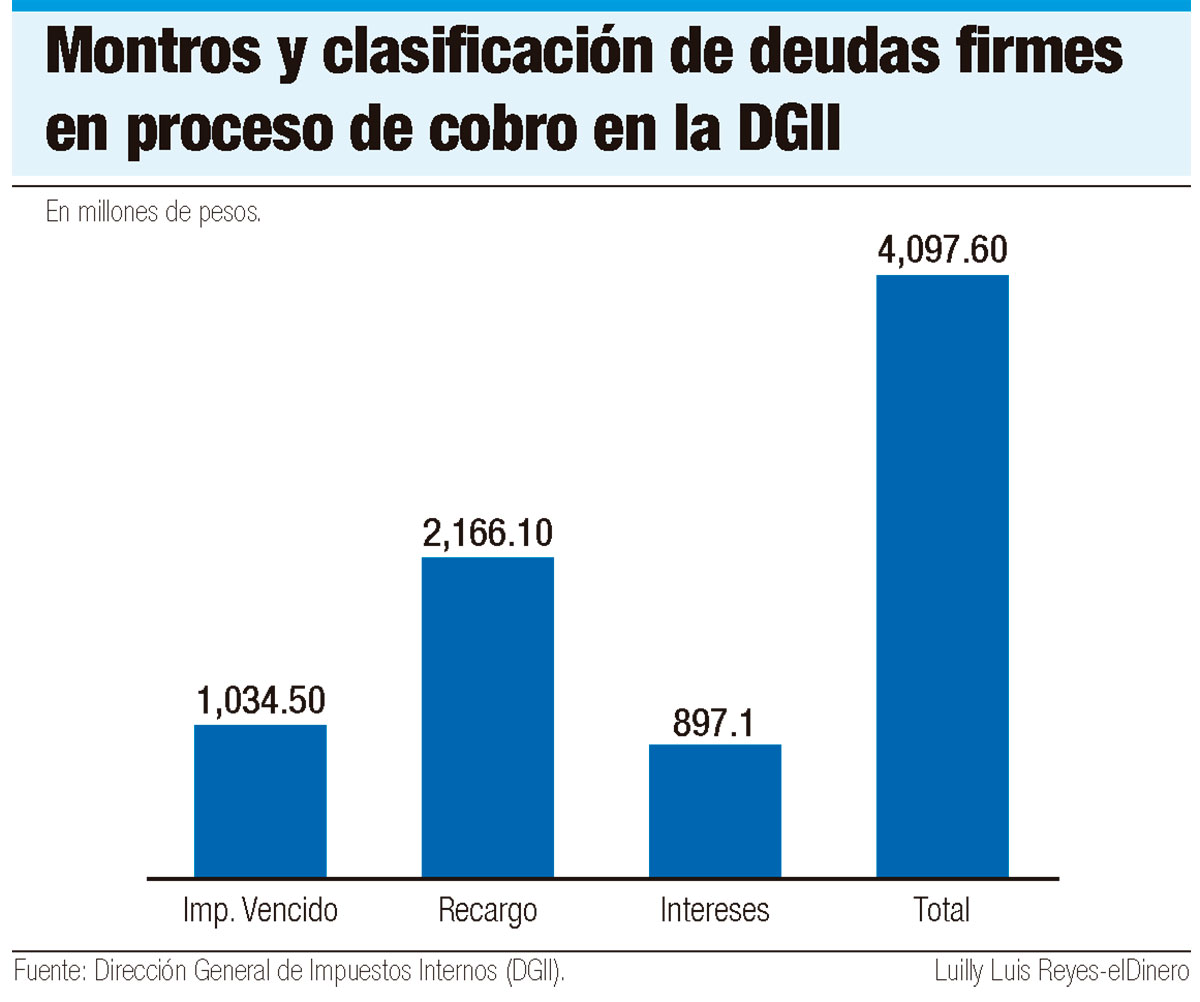

En todo caso, el esfuerzo puede dar sus frutos, aunque no en lo inmediato. Por ejemplo, la DGII tiene actualmente una lista de deudores de impuestos no pagados, es decir, evadidos, por el orden de los RD$4,097.6 millones. En este caso, se trata de las llamadas “deudas firmes”, debido a que ya pasaron por todo un proceso de reclamaciones, contra reclamaciones, sometimiento a la Justicia y sentencia definitiva de la cosa irrevocablemente juzgada.

Definición

La DGII define las “deudas firmes” como la obligación tributaria reconocida mediante sentencia con la autoridad de la cosa irrevocablemente juzgada a favor de la institución estatal. “Estas sentencias son emitidas y notificadas por tribunales competentes”, indica la DGII en su portal de Internet.

Previo a esto, es posible que el contribuyente haya interpuesto un recurso contencioso contra la DGII; entonces, los tribunales emiten un fallo que puede ser a favor o en contra de la entidad recaudadora.

Si dicho fallo favorece a la DGII y no es recurrido en los plazos establecidos por la ley o, siendo recurrido, se ha emitido una sentencia definitiva por la Suprema Corte de Justicia (SCJ) a favor del Estado, entonces la deuda comprometida se considera “firme”.

Dado que las deudas tienen carácter público, ya que han agotado todos los procesos judiciales, las sentencias son publicadas y están disponibles para consulta en el portal institucional del Poder Judicial, por lo que, la DGII también tiene a disposición una lista con la identificación de las empresas y las personas físicas relacionadas o indepnedientes, cuyo fallo judicial las manda a pagar.

Sentencias y montos

Una lista actualizada de la DGII, con sentencias definitivas emitidas entre 2020 y 2024, contiene los nombres de 100 empresas (personas jurídicas) obligadas a pagar deudas relacionadas con impuestos establecidos como deudas firmes con sus recargos e intereses.

A esas 100 empresas se suman 231 socios o accionistas, quienes también asumen una responsabilidad de saldar la obligación tributaria a la que se hace referencia.

A esas 100 empresas se suman 231 socios o accionistas, quienes también asumen una responsabilidad de saldar la obligación tributaria a la que se hace referencia.

El monto de la lista actual de deudas firmes es de RD$4,097.6 millones. De esa cantidad, hay RD$1034.5 millones correspondiente a los impuestos adeudados, mientras que otros RD$2,066 millones corresponde a recargos aplicados y otros RD$897.1 millones es de intereses acumulados.

La lista de deudas firmes es actualizada por la DGII cada mes, en la medida en que se van emitiendo las sentencias definitivas. Además de esas deudas firmes, la DGII se mantiene en constante negociación con los contribuyentes que muestran atrasos en sus obligaciones tributarias y cuyas situaciones no han llegado a los tribunales.

Implicaciones

Los contribuyentes con deudas firmes en su cuenta corriente enfrentan las siguientes situaciones: “No pueden presentar rectificativas sobre los impuestos, períodos o ejercicios fiscales decididos mediante sentencias favorables a la DGII”. Además, “no pueden generar certificaciones de cumplimiento al día”.

En forma adicional, una sentencia emitida por la SCJ le otorga a la DGII un título ejecutorio, “lo que le permite iniciar procesos de ejecución contra el contribuyente y sus responsables solidarios”. Ese derecho, para ejecutar una sentencia de deuda firme, prescribe a los 20 años.

Pero no todos los contribuyentes en esa situación se deciden a pagar. Algunos optan por el riesgo de quedarse al margen de determinadas relaciones con el sistema financiero nacional y el propio fisco, disolviendo la empresa en cuestión y formalizando otra, con socios “de carpeta”, ya que ellos son los propietarios originales.

También está el riesgo de que algunos hayan sido informales que se formalizaron y se vieron en situación de atrasos por desconocimiento y burocracia estatal de los procesos de pago, en cuyas situaciones, optan por volver a la formalidad y seguir realizado sus actividades de negocios al margen del sistema tributario, con lo cual el Estado se perjudica al perder un contribuyente.

¿Qué hacer si tengo una deuda firme?

La condición de deuda firme se elimina únicamente cuando el contribuyente realiza el pago total de lo que debe y ha sido reconocido en la sentencia jurisdiccional.

El contribuyente puede gestionar el pago o realizar un acuerdo de pago, para lo cual debe dirigirse a la Gerencia de Cobranza de la DGII y solicitar la autorización correspondiente para realizar el pago. Lo ideal es que, quien esté en esa situación, se apresure a resolverla, para evitar procesos de ejecución o afectaciones adicionales en tus trámites tributarios.

Pero no todos los contribuyentes se sienten motivados a resolver su situación pagando lo que deben. Hay quienes deciden quedarse en la clandestinidad y realizar sus labores de negocios en la informalidad o mediante empresas formales a nombre de familiares o amigos que les sirven de “testaferros” en empresas porque no pueden aparecer como socios directos.