El crédito agropecuario es esencial para potenciar la productividad, los ingresos y el bienestar de los agricultores, especialmente de los pequeños productores que dependen de este financiamiento para adquirir insumos y asegurar el desarrollo de sus actividades.

Sin embargo, al cierre de 2024, la zona fronteriza (ZF) reportó créditos agropecuarios por RD$1,868.1 millones, lo que representó solo el 6.8% del total nacional, que se situó en RD$27,349.9 millones. Esto significó una caída del 18.8% respecto al año anterior, según el informe “Canalización del crédito agrícola 2024” del Ministerio de Hacienda y Economía.

El informe señala que las sucursales en la zona fronteriza tienen una participación significativamente menor en comparación con el resto del país. Los factores que influyen en la elegibilidad del crédito incluyen la edad, el género, los créditos previos, el nivel socioeconómico, la educación, la experiencia agrícola, el tamaño de las tierras y los certificados de propiedad.

En 2024, el monto promedio del préstamo por tarea agrícola en la zona fronteriza fue de RD$19,579, un 17 % inferior al promedio nacional de RD$23,563. Esta diferencia sugiere un menor financiamiento por unidad de tierra, vinculado a la baja valorización del suelo, la infraestructura financiera limitada o mayores percepciones de riesgo por parte de las instituciones de crédito.

Montecristi y Dajabón lideraron el crédito en la zona fronteriza con RD$764.9 millones y RD$348.8 millones, respectivamente, mientras que localidades como Neiba y Comendador apenas superaron los RD$240 millones. En contraste, regiones como Constanza, Santo Domingo y La Vega superaron los RD$2,000 millones en financiamiento, lo que evidencia una alta concentración del crédito en áreas con mayor dinamismo productivo.

Los hallazgos subrayan los retos de la zona fronteriza, donde solo una décima parte del territorio se destina a fines productivos, con casos como Santiago Rodríguez y Pedernales, que disponen de menos del 5 % de su superficie para la agricultura. Esta realidad, indica el informe, afecta directamente la canalización del crédito, dado que la tierra es un activo fundamental para acceder al financiamiento agropecuario.

Los hallazgos subrayan los retos de la zona fronteriza, donde solo una décima parte del territorio se destina a fines productivos, con casos como Santiago Rodríguez y Pedernales, que disponen de menos del 5 % de su superficie para la agricultura. Esta realidad, indica el informe, afecta directamente la canalización del crédito, dado que la tierra es un activo fundamental para acceder al financiamiento agropecuario.

En cuanto a los subsectores a los que se dirigieron los préstamos del Bagrícola, más del 80% del monto formalizado se destinó a actividades agrícolas (62.7 %) y pecuarias, principalmente de bovinos y porcinos (19.2 %). Además, tres de cada cuatro pesos de los préstamos otorgados en 2024 se canalizaron en la zona norte de la frontera: Montecristi (40.9 %), Dajabón (18.7 %) y Santiago Rodríguez (16.1 %).

Además, señala que cuatro de las cinco sucursales del Bagrícola en la zona fronteriza se ubicaron entre las 10 con menor monto promedio por préstamo en el país, destacando Neiba como la más baja. Se observó menor cantidad de tierra financiada por préstamo, con promedios de apenas 10.6 tareas en Neiba y 12.5 en Comendador.

Alternativas de mejora

El informe destaca la experiencia internacional en estrategias que mejoran la productividad agrícola en zonas adversas, como la frontera. Menciona prácticas efectivas, como el sistema de intensificación de arroz de Vietnam, que aumentó rendimientos en 500 kilos por hectárea, y la técnica de mojado y secado alternado, que reduce el consumo de agua sin afectar la producción.

Además, la Estrategia de Desarrollo de la Zona Fronteriza incluye iniciativas como el apoyo al sector pesquero, programas de pago por servicios ambientales y la tecnificación del riego. así como la creación del Centro Agroindustrial Enriquillo Norte.

Sistema financiero

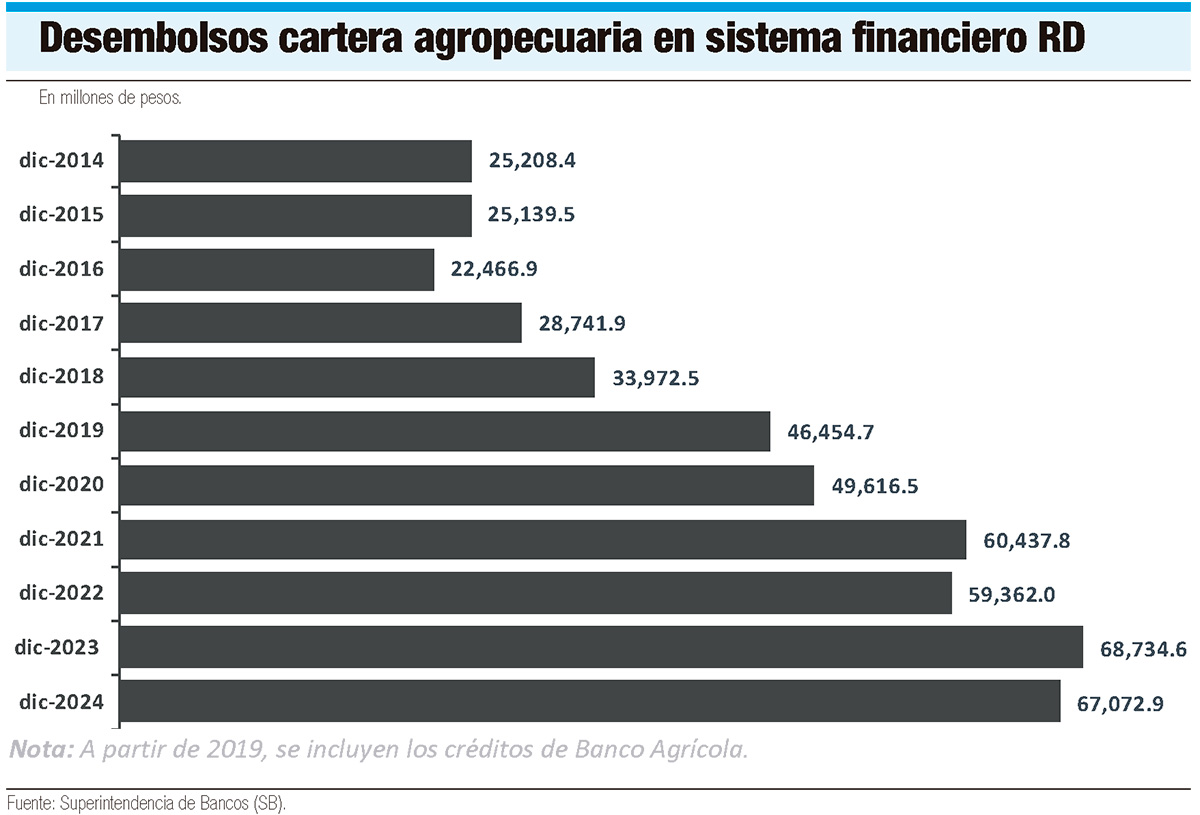

En términos generales, el año pasado la cartera agropecuaria del sector financiero, incluyendo al Bagrícola, alcanzó la suma de RD$127,220 millones, lo que representó un crecimiento nominal del 5.2 %, equivalente a RD$6,270.3 millones adicionales respecto al mismo período de 2023. El 60.3 % de la cartera crediticia destinada a la agroindustria y al comercio se concentró en los mayores deudores.

El informe “Evolución de la cartera del sector agropecuario 2024”, de la Superintendencia de Bancos (SB), detalla que los medianos deudores acumularon un monto total de RD$76,771.6 millones, lo que se tradujo en un crecimiento absoluto de RD$11,746.6 millones (18 %) respecto al año anterior.