Los créditos hipotecarios para la adquisición de viviendas registran un aumento interanual en su tasa de interés promedio durante los primeros cinco meses de 2026, lo que supone un mayor costo para quienes buscan financiar la compra de una vivienda, en un contexto en el que los préstamos de consumo y comerciales comienzan a mostrar una ligera reducción en sus costos de financiamiento.

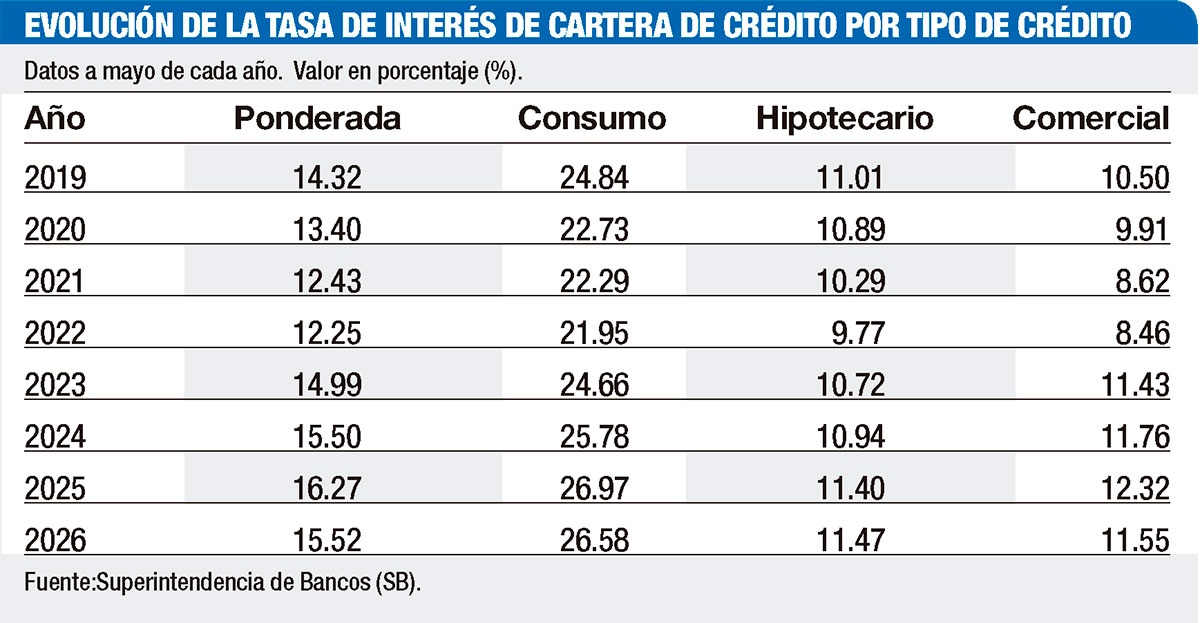

De acuerdo con los datos de la Superintendencia de Bancos (SB), la tasa de interés de los préstamos hipotecarios se ubicó en 11.47% a mayo de 2026, superior al 11.40% registrado en igual período de 2025. Aunque el incremento fue moderado (0.07 puntos porcentuales), evidencia que las condiciones de financiamiento para la adquisición de casas o apartamentos continúan mostrando presiones alcistas, a diferencia de otros segmentos del mercado crediticio.

En contraste, la tasa de los créditos comerciales descendió de 12.32% a 11.55% en términos interanuales, equivalente a una reducción de 0.77 puntos porcentuales, mientras que la de los préstamos de consumo pasó de 26.97% a 26.58%, para una baja de 0.39 puntos básicos. Pese a esta reducción, los créditos de consumo siguen siendo los de mayor costo dentro del sistema financiero dominicano.

El comportamiento de estas tasas ocurre en un contexto en el que la tasa de interés promedio ponderada de la cartera de crédito se redujo de 16.27% en mayo de 2025 a 15.52% en mayo de 2026. Esta disminución refleja una moderación en el costo promedio del financiamiento otorgado por las entidades financieras, aunque las tasas continúan situándose por encima de los niveles observados antes de 2023.

El comportamiento de estas tasas ocurre en un contexto en el que la tasa de interés promedio ponderada de la cartera de crédito se redujo de 16.27% en mayo de 2025 a 15.52% en mayo de 2026. Esta disminución refleja una moderación en el costo promedio del financiamiento otorgado por las entidades financieras, aunque las tasas continúan situándose por encima de los niveles observados antes de 2023.

La evolución de las tasas coincide, además, con un escenario de “flexibilización”’ monetaria impulsado por el Banco Central. Desde noviembre de 2025, la tasa de política monetaria (TPM) se mantiene en 5.25%, tras haber sido reducida desde 5.75% en septiembre del mismo año. Esta medida busca generar condiciones más favorables para el financiamiento y apoyar la actividad económica.

Sin embargo, los efectos de la TPM sobre las tasas activas de los préstamos no se producen de manera inmediata.

La transmisión de la política monetaria depende de factores como la liquidez del sistema financiero, las condiciones de mercado, la competencia entre las entidades de intermediación financiera y la evaluación de riesgo de los clientes. Por ello, una reducción de la tasa de referencia no necesariamente se traduce en una disminución simultánea de todas las modalidades de crédito.

Distribución del crédito

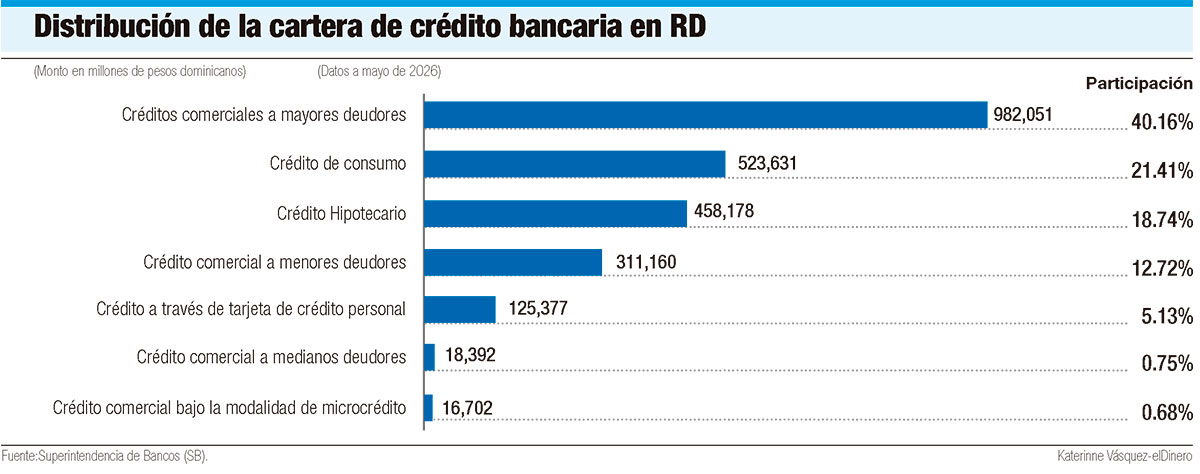

Las estadísticas de la SB muestran que los préstamos comerciales continúan concentrando la mayor parte de la cartera de crédito del sistema financiero. A mayo de 2026, los créditos comerciales a mayores deudores representaron el 40.16% del total, con un saldo de RD$982,051 millones.

Los préstamos de consumo ocuparon el segundo lugar, con una participación de 21.41% y un monto de RD$523,631 millones, mientras que los créditos hipotecarios representaron el 18.74% de la cartera, equivalente a RD$458,178 millones. Estas tres modalidades concentran la mayor parte del financiamiento canalizado hacia empresas y hogares, ya que en conjunto, concentran alrededor del 80.3% del total financiado, al sumar unos RD$1.9 billones.

Los préstamos de consumo ocuparon el segundo lugar, con una participación de 21.41% y un monto de RD$523,631 millones, mientras que los créditos hipotecarios representaron el 18.74% de la cartera, equivalente a RD$458,178 millones. Estas tres modalidades concentran la mayor parte del financiamiento canalizado hacia empresas y hogares, ya que en conjunto, concentran alrededor del 80.3% del total financiado, al sumar unos RD$1.9 billones.

A mayo de 2026, la cartera de crédito del sistema financiero se situó en RD$2.4 billones, para una variación interanual de 9%.

Riesgo de crédito

Al cierre del primer trimestre de 2026, el informe de la SB sobre el desempeño del sistema financiero señala que el indicador de morosidad muestra un ligero incremento interanual (+0.17 p. p. respecto a marzo 2025) impulsado principalmente por el aumento en la morosidad de créditos comerciales y de consumo (+0.19 y +0.32 p.p.). El segmento de consumo se caracteriza por menor colateralización y mayor exposición al riesgo de incumplimiento ante cambios en el entorno macroeconómico.

Explica que este aumento de la morosidad fue prácticamente generalizado por tipo de entidad, observándose incrementos en bancos múltiples (+0.16 p.p.), asociaciones de ahorros y préstamos (+0.21 p.p.) y corporaciones de crédito (+0.76 p.p.), mientras que únicamente los bancos de ahorro y crédito presentaron una ligera disminución (-0.05 p.p.).

Así mismo, la deuda vencida se ubicó en RD$46,499 millones con un crecimiento interanual de 18.4% (una desaceleración de -30.89 p.p. de su nivel en marzo 2025). Por tipo de entidad, los bancos múltiples presentan la menor morosidad (1.89%), seguido por las asociaciones de ahorros y préstamos (2.15%), los bancos de ahorro y crédito (2.14%) y las corporaciones de créditos (3.32%).