La deuda pública del Estado dominicano se divide en los compromisos internos y los externos. Pero dentro de la deuda interna se incluye la del “sector público financiero”, que abarca los compromisos contraídos por el Banco Central.

El Ministerio de Hacienda, a través de la Dirección General de Crédito Público, informa que al cierre de abril de este año la deuda del sector público no financiero (SPNF) suma US$47,446.3 millones, equivalente al 56.8% del producto interno bruto (PIB).

Cuando se suma la deuda pública financiera, es decir, la del Banco Central, entonces aumenta en aproximadamente US$14,086.9 millones, equivalentes al 17.2% del PIB.

Entonces, con esas cifras oficiales, se deduce que la deuda del sector público consolidado alcanza aproximadamente US$61,533 millones al cierre de abril de este año, para alcanzar un 73.7% del PIB.

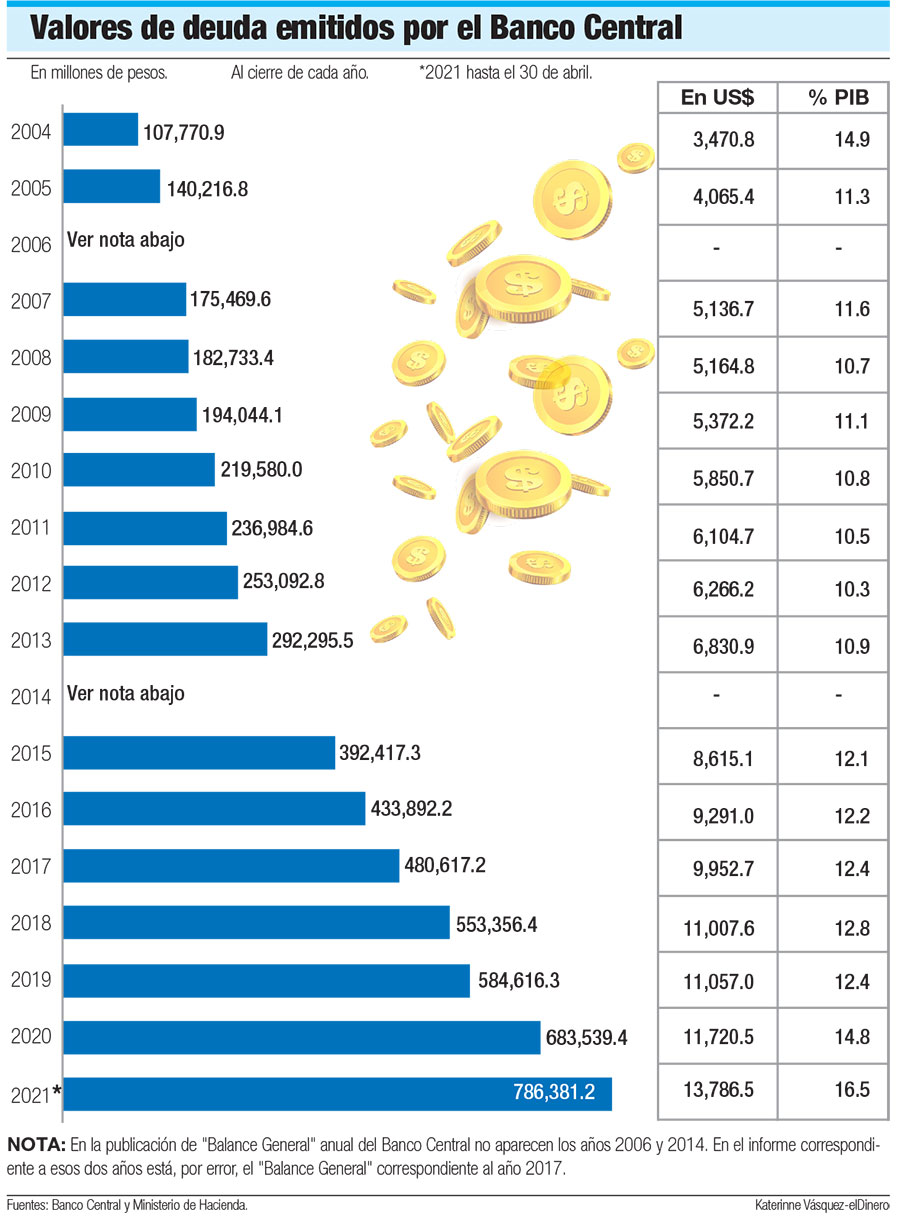

Pero, ¿cuánto pesan los certificados financieros emitidos por el Banco Central sobre la deuda pública consolidada? De acuerdo con las publicaciones de balance general de esa institución, al cierre de abril de este año sus “valores emitidos” sumaban RD$786,381.2 millones que, a la tasa de cambio de ese momento (RD$57.04 por 1 dólar), equivalen a US$13,786.5 millones, lo cual representa el 16.5% del PIB nominal cuyo tamaño, al 30 de abril, marcaba US$83,485.1 millones.

Si se agregan otros compromisos de deuda del Banco Central como las del exterior por algo más de US$300 millones (asignación de derechos especiales de giro -DEG- del Fondo Monetario Internacional -FMI- y bonos Bradys), entonces, la deuda pública financiera aumenta a poco más de un 16.9% del PIB.

Algunos detalles

Las estadísticas de Crédito Público sobre la deuda estatal consolidada muestran ciertos detalles que varían esos indicadores con la intención de “bajarle” algunos puntos porcentuales frente al momento de compararla con el tamaño del PIB.

Por ejemplo, la deuda externa es el 39.7% del PIB al cierre de abril de 2020 y la deuda interna consolidada es de 34% del PIB, para alcanzar el 73.7% del PIB. Sin embargo, Hacienda la ubica en 70.6%, porque le descuenta la “deuda intragubernamental, para evitar doble contabilización”.

Por ejemplo, la deuda externa es el 39.7% del PIB al cierre de abril de 2020 y la deuda interna consolidada es de 34% del PIB, para alcanzar el 73.7% del PIB. Sin embargo, Hacienda la ubica en 70.6%, porque le descuenta la “deuda intragubernamental, para evitar doble contabilización”.

Pero, ¿cuál es la deuda “intragubernamental”? Es así como Hacienda define los aportes del Estado para la recapitalización del Banco Central, es decir, una partida que por ley debe transferir a esa institución para el pago de una parte de los intereses que generan los certificados que emite cada año.

Aunque esa acción se justifica con ese argumento, la realidad es que las transferencias de recapitalización se hacen para pagar los intereses que genera la deuda del Banco Central, no para reducirla, por lo que su peso como porcentaje del PIB es el mismo.

De ahí que, aunque Hacienda ubique la deuda pública consolidada en 70.6% del PIB, la realidad es que anda por el orden de 73.7% del PIB.

Los certificados del Banco Central

Hasta el año 2002 el Banco Central emitía certificados financieros como parte de su política monetaria, a los fines de administrar el circulante, mantener niveles de inflación adecuados, controlar la tasa de cambio y tener en equilibrio el costo del dinero.

Sin embargo, a partir de la quiebra de varios bancos en 2003 y la consecuente crisis financiera, el Gobierno decidió salvar a los ahorristas de esas entidades y para ello se recurrió a la emisión de certificados del Banco Central en proporciones parecidas a los depósitos vigentes en los bancos quebrados.

El Banco Central tuvo que continuar con las emisiones para saldar con reenganches los certificados que se iban venciendo y para pagar los intereses que generaban de acuerdo al plazo de vigencia de la emisión, lo cual ha provocado un incremento constante del “stock” de certificados.

Es por eso que las emisiones pasaron de RD$107,770.9 millones a diciembre de 2004 a RD$786,381.2 millones al cierre del primer cuatrimestre de este año.

Recapitalización del Banco Central

Para detener el aumento constante de la deuda del Banco Central en forma de certificados, el Poder Ejecutivo logró la aprobación en el Congreso Nacional de la Ley 167-07 de Recapitalización. Mediante esta legislación el Poder Ejecutivo transferiría cada año una partida presupuestaria al Banco Central para pagar los intereses, que generan los certificados, conocidos como “déficit cuasi fiscal”.

Esas transferencias se harían durante una década, hasta traspasar la deuda del Banco Central al Ministerio de Hacienda, pero por diversas razones el Poder Ejecutivo no cumplió con las transferencias completas y por eso la emisión de certificados ha continuado de forma acelerada.

Ahora hay un nuevo proyecto de ley de recapitalización en el Congreso Nacional, pero no ha sido aprobado, por lo que la situación sigue igual: de un lado el Estado acumula deuda pública interna y externa a través de Hacienda, mientras el Banco Central también se endeuda con los certificados para mantener en equilibrio la emisión monetaria.