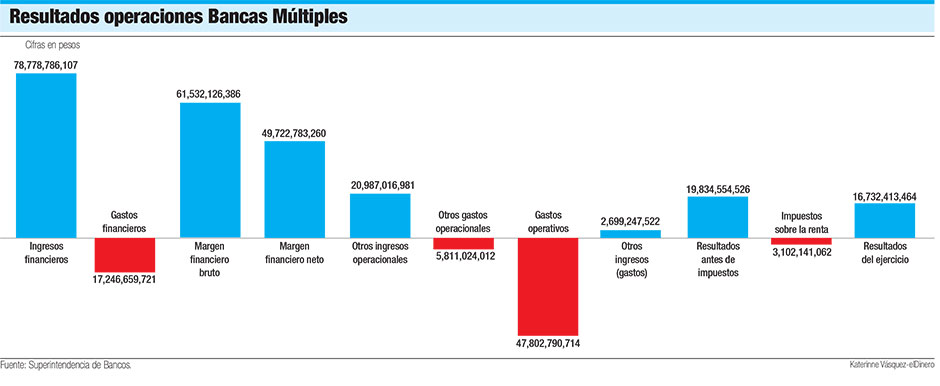

El sistema de banca múltiple cuenta con 17 entidades en República Dominicana. El total de activos a junio finalizó en RD$2,250.6 billones, un 87.9% de los RD$2,561.3 billones que acumula todo el sector de intermediación financiera. A mayo de este año las entidades reportaron utilidades por RD$16,732.4 millones, RD$4,169.1 millones más respecto a los RD$12,563.3 millones de igual período de 2020, equivalente a un 33.2%.

Los datos a mayo de este año establecen que antes de impuestos la cifra cerró en RD$19,834.6 millones. Al mes de referencia habían pagado RD$3,102.1 millones por concepto de impuesto sobre la renta (ISR).

Los ingresos financieros, compuestos por los intereses y comisiones por crédito, así como por intereses y ganancias por inversiones, terminaron mayo de este año en RD$78,778.8 millones, de los cuales RD$49,474.1 millones (62.8%) provinieron de sus actividades propias, es decir, el otorgamiento de crédito. En lo que respecta a los ingresos por inversiones, la data a mayo indica que llegaron a RD$18,635.9 millones, un 23.7%.

En cuanto a los gastos financieros, que son la contraparte de la partida anterior, el monto destinado a mayo llegó a RD$61,532.1 millones. Aquí se incluyen intereses por captaciones (RD$12,816,589,729), pérdidas por inversiones (RD$2,118,216,465) e intereses y comisiones por financiamientos (RD$2,311,853,527). La provisión para cartera de créditos fue de RD$11,784.9 millones. El margen financiero neto quedó en RD$49,722.8 millones a mayo 2021.

El resultado operacional, uno de los indicadores de mayor importancia en la actividad financiera, establece que fue de RD$17,135.3 millones.

El índice de solvencia de todo el sector, una variable que está relacionada con la habilidad de las instituciones financieras para hacer frente a sus obligaciones en el medio o largo plazo, se ubicó en un 21.55% en mayo, es decir, más del doble del mínimo requerido. En el caso de los bancos múltiples quedó en un 19.10%.

El índice de solvencia de todo el sector, una variable que está relacionada con la habilidad de las instituciones financieras para hacer frente a sus obligaciones en el medio o largo plazo, se ubicó en un 21.55% en mayo, es decir, más del doble del mínimo requerido. En el caso de los bancos múltiples quedó en un 19.10%.

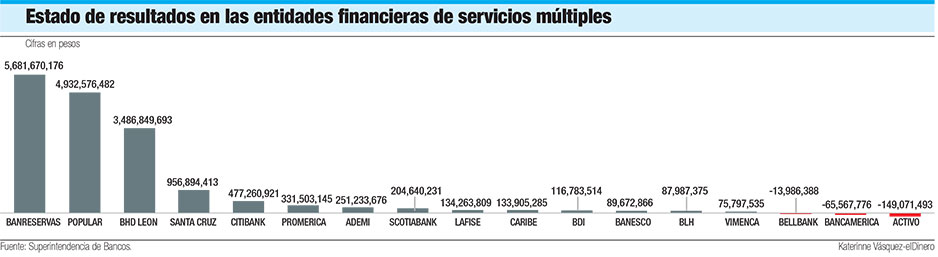

De acuerdo con datos reportados por la Superintendencia de Bancos (SB) a mayo de este año, el resultado del ejercicio de la banca múltiple establece que entre Banreservas, Popular, BHD León y Santa Cruz las utilidades luego de impuestos llegaron a RD$15,058 millones, es decir, un 90% del total de los beneficios de la banca de servicios múltiples en el período.

Si bien los números muestran en sentido general resultados satisfactorios, principalmente por las utilidades que han obtenido las entidades de intermediación financiera a pesar de los efectos de la pandemia, no ha ocurrido así con los bancos Bellbank, Bancamérica y Activo, cuyos números se mantiene en rojo desde mucho antes de 2020. En total, estas tres entidades acumulan pérdidas por RD$2,003.2 millones entre 2017 y mayo de 2021.

En este período, sólo Bellbank tuvo dos años con resultados positivos al reportar utilidades por alrededor de RD$10.5 millones en 2017 y 2018. Sin embargo, a partir ahí sus reportes han sido en negativo, incluyendo pérdidas por RD$13.9 millones en los primeros cinco meses de 2021. Esta institución acumula RD$94,978,004 en pérdidas netas desde 2017 a la fecha.

En lo que respecta a Bancamérica, los datos reportados a la Superintendencia de Bancos indica que sus pérdidas totales asciendan a RD$622,622,730 de 2017 a la fecha. Sus peores años han sido 2017 (RD$125.2 millones), 2019 (RD$190.4 millones) y 2020 (RD$158.3 millones).

La peor parte, de acuerdo con los números oficiales, le ha tocado a Banco Activo Dominicana, la cual acumula pérdidas por RD$1,285.6 millones en el período bajo análisis, equivalente a un 64.2%.

Según los estados auditados a diciembre de 2019, por la firma Guzmán Tapia PKF, el Banco cerró el año con pérdidas acumuladas ascendentes a RD$936,056,874, lo que representaba a la fecha un 87% del capital suscrito y pagado y los aportes pendientes de capitalizar, así como también presentaba un flujo de efectivo negativo. También señala que presenta un índice de solvencia por debajo del límite requerido. Como no hay un informe de 2020, está pendiente por verificar si la SB dio su no objeción de aportes de capital por RD$135,654,674, lo que posicionaría el índice de solvencia en 7.84%, aunque aún seguiría por debajo del mínimo requerido.

“Este indicador quedó por debajo del compromiso contraído por los accionistas e incumpliendo con el cronograma de capitalización al cierre del período, el cual solo fue completado en un 73% y quedando pendiente un 27%. Según se revela en esta misma nota, el Banco presenta exceso en los límites requeridos por las normativas vigentes”, señala el informe de auditoría.

Respecto a Bellbank

En su Memorias 2020, el presidente de Bellbank, Eddy Tineo Vásquez, destaca que la reacción oportuna y asertiva en el período de adversidad que representó ese año le permitió mantener una trayectoria de crecimiento en los principales indicadores financieros. En este orden, señala que logró un crecimiento del total de activos de un 23% y un 18% en la cartera de créditos.

“Cabe destacar que el crecimiento de la cartera de créditos fue logrado en conjunto con mantener un índice de morosidad del 1.3%”, señala el ejecutivo de la entidad.

“Cabe destacar que el crecimiento de la cartera de créditos fue logrado en conjunto con mantener un índice de morosidad del 1.3%”, señala el ejecutivo de la entidad.

Para 2021, Bellbank proyecta que el crecimiento de la cartera de créditos, que registró durante el último trimestre de 2020, se mantendrá durante todo el año, incrementándose de manera consistente los ingresos operacionales hasta alcanzar el equilibrio operativo durante el último trimestre.

Sus expectativas de aumento de la cartera de créditos, en lo que resta de año, están puestas en el financiamiento a las pequeñas y medianas empresas (pymes), préstamos personales y con descuentos por nómina, así como por alianzas interinstitucionales que generarían un efecto multiplicador en el crecimiento de la entidad.

“En la parte pasiva, durante el presente año 2021 se mantendrán los esfuerzos de crecimiento de los depósitos a través de alianzas corporativas, ofertas atractivas de tasas y servicios y creación de productos a la medida de las necesidades de los clientes”, sostiene Tineo Vásquez.

El Bancamérica, según consta en el informe de riesgo de Pacific Credit Rating, ha mostrado resultados operacionales negativos desde el cierre fiscal de 2015 debido a que los ingresos no alcanzan a cubrir los crecientes gastos operacionales. Sin embargo, destaca que a 2018 los ingresos aumentaron por encima del crecimiento de los gastos financieros, aunque los indicadores de rentabilidad continuaron registrando niveles negativos. La rentabilidad sobre capital invertido (ROE) a 2018 fue de -15.3% (diciembre 2017: -39.9%), mientras que para ese mismo año fue 21.8% para todo el sector.

En lo que respecta al ROA, que mide la rentabilidad sobre activos, fue de -1.5%, mientras que en 2017 fue de -2.6%. Para el sector total fue de 2.3% en 2018.

El Fondo Monetario Internacional (FMI) reconoce que los bancos dominicanos están bien supervisados por las autoridades, pero sugirió que se acerquen más a las normas prudenciales internacionales.

Los directores coincidieron en que, si bien el sistema financiero sigue siendo resiliente y está bien supervisado, se beneficiaría de acercarse a las normas internacionales de supervisión y regulación y de mejorar el conjunto de herramientas macro prudenciales y de gestión de crisis.

El gobernador del Banco Central, Héctor Valdez Albizu, al poner en circulación el Informe sobre Estabilidad Financiera, explica que los principales resultados en materia de riesgo de liquidez, de crédito, cambiario y de tasas de interés indican que las entidades financieras del país no presentan evidencia de vulnerabilidades que amenacen la provisión adecuada de servicios financieros en el corto y mediano plazo.

Aseguró que las pruebas de estrés realizadas a las entidades de intermediación financiera reflejan que, bajo el escenario de una contracción económica significativa o una depreciación considerable del tipo de cambio, la banca dominicana mantendría niveles apropiados de liquidez, rentabilidad y solvencia, de acuerdo a las regulaciones nacionales y los estándares internacionales de referencia.

“En el informe se encuentra además una descripción ampliada del esquema de políticas macroprudenciales de la Administración Monetaria y Financiera; un resumen de las principales medidas de política monetaria, cambiaria y financiera, con orientación macroprudencial, que se han implementado para preservar la estabilidad del sistema financiero dominicano”, indicó el gobernador.

“En el informe se encuentra además una descripción ampliada del esquema de políticas macroprudenciales de la Administración Monetaria y Financiera; un resumen de las principales medidas de política monetaria, cambiaria y financiera, con orientación macroprudencial, que se han implementado para preservar la estabilidad del sistema financiero dominicano”, indicó el gobernador.

También, dijo, el informe detalla las medidas de provisión de liquidez para los sectores productivos, hogares y Mipymes. Además, incluye un recuento de las principales medidas adoptadas para fortalecer la regulación del sistema financiero, así como varios recuadros temáticos, entre estos, algunos sobre las nuevas tendencias de tecnología financiera en América Latina.

Salud del sistema financiero

La Superintendencia de Bancos (SB), en su informe trimestral enero-marzo, destacó que el sistema financiero dominicano permanece estable, resiliente y con adecuada capacidad de absorción de pérdidas a pesar de los desafíos planteados a raíz de la pandemia del covid-19.

Destaca que el sistema presenta niveles de rentabilidad, solvencia y liquidez adecuadas para responder oportunamente a los cambios en las condiciones de mercado y la situación económica.

Según la institución, las utilidades de las entidades de intermediación financiera (EIF) antes de impuestos sobre la renta ascendieron a RD$13,303 millones en el primer trimestre, registrando un indicador de rentabilidad del patrimonio (ROE) de 20.18%. Esto resultados representaron un aumento con relación a los niveles registrados en 2020 para una variación anual de 24.0% y 2.04 puntos porcentuales, respectivamente. Asimismo, la rentabilidad de los activos promedio (ROA) alcanzó un 2.2% para un incremento interanual de 0.04 puntos porcentuales.

Sin incluir el Banco Agrícola, a la fecha se encuentran operando en el país 48 entidades de intermediación financiera (EIF), que se desagregan por tipo de entidad de la siguiente manera: 17 bancos múltiples (representando un 87.7% de los activos), 10 asociaciones de ahorros y préstamos (9.9%), 14 bancos de ahorro y crédito (1.9%), seis corporaciones de crédito (0.2%) y el Banco Nacional de las Exportaciones (Bandex) con un 0.4% de los activos.