Las micro, pequeñas y medianas empresas constituyen el tejido productivo más importante de la economía dominicana. De acuerdo al Banco Interamericano de Desarrollo (BID), las mipymes representan el 99% de las empresas existentes del país, aportan cerca del 39% de la riqueza nacional y dependen de ella unos 2.2 millones de empleos.

El contexto de recuperación en el que se encuentra la economía dominicana tras la contracción causada por el covid-19 dan cuenta de la importancia de contar con vías de provisión de liquidez para que los micro, pequeños y medianos líderes puedan cumplir con sus obligaciones financieras y mantener sus empresas a flote.

¿Cuáles programas respaldan, desde el Estado, a las mipymes dominicanas? ¿Cuáles iniciativas contingentes se están ejecutando para ayudarlas a superar el impacto que tuvo la pandemia en la actividad comercial?

Promipyme

Una de los principales objetivos del Consejo Nacional de Promoción a la Micro, Pequeña y Mediana Empresa (Promipyme) recae en incentivar la rentabilidad, productividad y competitividad de los micro, pequeños y medianos empresarios, por lo que ofrecen financiamientos a través de préstamos comerciales.

De las cinco ventanillas de financiamiento vigentes actualmente, una de las más conocidas es Banca Solidaria (BS), cuyo rango de acción se concentra, fundamentalmente, en impactar a las microempresas de subsistencia en el sector informal que acceden por primera vez a un crédito formal con la finalidad de que, a través de préstamos de hasta RD$500,000, se garantice la continuidad del negocio en condiciones favorables y se genere un historial crediticio positivo.

Pyme Emprende se encuentra dirigida a jóvenes que desean materializar una idea de negocios, con préstamos máximos de hasta RD$200,000 y hasta seis meses de gracia durante la fase de instalación del negocio. Como requisito, los interesados deben depositar un plan de negocios. Sin embargo, no saber elaborarlo no es una limitante para acceder a este préstamo, ya que la institución se encargará de orientar a los perfiles elegibles cómo hacerlo, además de recibir asesoría en manejo financiero y gerencial.

Pyme Emprende se encuentra dirigida a jóvenes que desean materializar una idea de negocios, con préstamos máximos de hasta RD$200,000 y hasta seis meses de gracia durante la fase de instalación del negocio. Como requisito, los interesados deben depositar un plan de negocios. Sin embargo, no saber elaborarlo no es una limitante para acceder a este préstamo, ya que la institución se encargará de orientar a los perfiles elegibles cómo hacerlo, además de recibir asesoría en manejo financiero y gerencial.

Para las pymes del sector industrial, la ventanilla Pyme Crece ofrece financiamiento para su fomento, desarrollo y modernización. Con préstamos que oscilan entre los RD$500,000 hacia los RD$7 millones, es el primer piso que más otorga fondos, porque este sector particular “garantiza la generación y sostenibilidad de empleos a largo plazo”, señaló el subdirector de Crédito de la institución, Wagner Jiménez. Por su parte, las pymes de comercio y servicios pueden ser beneficiarias del Fondo Pyme, una iniciativa que otorga préstamos desde RD$500,000 hasta RD$5 millones.

Las instituciones de microcrédito con un mínimo de tres meses de operación pueden acceder a la iniciativa Segundo Piso. Esta ventanilla financia hasta RD$50 millones, o hasta un monto del 50% de la cartera vigente de la institución.

Banco Agrícola

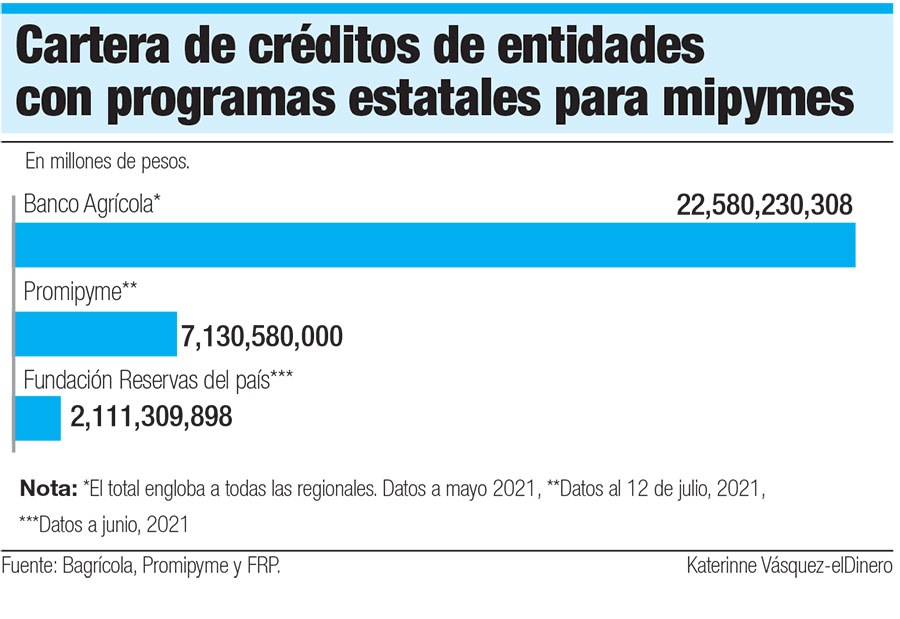

El Banco Agrícola es la única entidad de intermediación financiera cuya cartera de créditos está destinada en su totalidad al financiamiento y apoyo de actividades agropecuarias y de diversificación rural. De acuerdo a los datos de la institución al mes de mayo, la cartera vigente totalizaba RD$36,635.9 millones.

El director de Planeación Estratégica de la institución, Hipólito Bazil, explicó que el Bagrícola enfoca sus esfuerzos en la inclusión de más pequeños productores, para lo cual dispone de seis tipos de préstamos: agrícola, pecuario, agroforestario, de comercialización, de consumo y de microempresas. Además del financiamiento, aporta los terrenos, insumos, mano de obra, maquinarias y equipos necesarios.

Bazil señaló que el Bagrícola otorga financiamiento a una tasa regular de un 8%, pero que el programa de préstamos a tasa cero, impulsado en octubre pasado con el objetivo de ayudar a los pequeños productores durante la pandemia, incentivó a la adquisición de nuevos créditos.

El Gobierno facilitó un monto inicial de RD$5,000 millones para este programa pero, en la actualidad, hay poco más de RD$7,000 millones en créditos formalizados, ya que el Bagrícola ha reinvertido los ingresos recuperados para la ampliación de los créditos, en beneficio de 23,300 unidades productivas, entre las que se cuentan pequeños empresarios y asociaciones de productores, que pueden acceder hasta un máximo de RD$10 millones en créditos.

¿Cómo solicitan estas facilidades? Cada una de las sucursales del Banco Agrícola cuenta con un agente de desarrollo, un especialista que entrevista al productor y le comparte los requisitos que debe presentar según el tipo de préstamo, monto y garantía exigida. Tras analizar si el productor califica para el préstamo, desarrolla un plan de negocios, en el que se toma en cuenta el rubro agropecuario con el que trabaje, los costos de producción y la asistencia técnica que necesite.

“El agente de desarrollo constituye el último eslabón en la estructura organizacional del banco, pero me parece el más importante, porque es quien mantiene el contacto directo con el productor y le da seguimiento”, puntualizó Bazil quien señaló, a modo de ejemplo, que los productores que no tienen título se les financia hasta RD$800,000 y se les exige presentar sus cultivos o una hipoteca como garantía.

Facilidades a pymes exportadoras

Mediante la Ley 122-21, el Banco Nacional de las Exportaciones (Bandex) pasará a convertirse en banco de desarrollo, lo que le permitirá la posibilidad de crear productos especializados con condiciones favorables y flexibles para proyectos de alto impacto social, en lo cual incluyen a las pymes.

“El sector exportador será la punta de lanza de estos programas, que luego serán ampliados a otros sectores. En el segundo semestre del 2022, lanzaremos el Factoring Exportador y un Seguro al Crédito a las Exportaciones, además de otros productos con énfasis en las pymes exportadoras”, puntualizó el gerente general del Bandex, Juan Mustafá.

Aclaró que, si bien los programas específicos y sus productos aún están en construcción, los fondos se están gestionando con entidades financieras locales, organismos de cooperación internacional y agencias multilaterales. De hecho, el Bandex ya cuenta con RD$500 millones para el “Fondo Mujer Exportadora”, que incentivará la exportación de empresas lideradas por mujeres.

Plan de Reactivación de Mipymes facilita más de 300,000 empleos

Con el objetivo de facilitar el acceso a crédito y de amortiguar la carga de los costos operativos a las mipymes para ayudarles a paliar el impacto del covid-19 en sus actividades comerciales, el Gobierno puso en marcha el Plan de Reactivación Económica para las Mipymes.

Esta iniciativa se encuentra dividida en tres programas: Uno de apoyo directo a micro y pequeños empresarios a través de Promipyme, otro dirigido a las cooperativas y asociaciones de ahorro manejado por el Banco Agrícola, el Instituto de Desarrollo y Crédito Cooperativo (Idecoop) y la Fundación Reservas del País y un último que comprende un apoyo para la continuidad de las mipymes suplidoras del Estado a través del Programa Factoring de Fiduciaria Banreservas.

Esta iniciativa se encuentra dividida en tres programas: Uno de apoyo directo a micro y pequeños empresarios a través de Promipyme, otro dirigido a las cooperativas y asociaciones de ahorro manejado por el Banco Agrícola, el Instituto de Desarrollo y Crédito Cooperativo (Idecoop) y la Fundación Reservas del País y un último que comprende un apoyo para la continuidad de las mipymes suplidoras del Estado a través del Programa Factoring de Fiduciaria Banreservas.

En lo que respecta a las micro y pequeñas empresas, se destinó a Promipyme un fondo inicial de RD$2,500 millones para otorgar préstamos a tasas de interés competitivas a negocios tanto formales como informales a través de sus cinco ventanillas de servicios.

Bajo esta estrategia, la institución redujo del 12% al 10% sus intereses para negocios en los sectores de comercio y servicios y de un 8% al 6% para las industrias, respectivamente, además de otorgar hasta seis meses de gracia, para que los beneficiaros aporten directamente al capital.

“El impacto (del plan) ha sido muy importante, sobre todo en el orden del fortalecer y crear nuevos empleos. Los aportes realizados fortalecieron a más de 300,000 empleos directos y además hicimos una contribución, en todo el programa, a 70,000 microempresas”, resaltó el subdirector de Crédito de Promipyme, Wagner Jiménez, al describir la relevancia del programa en la preservación de emprendimientos, en la formalización de negocios y en el apoyo a los microempresarios, de cuya unidad productiva dependen la totalidad de sus ingresos.

La ejecución de la iniciativa comenzó en el mes de febrero. Hasta el momento, la entidad ha desembolsado RD$3,525.4 millones, de los cuales el 54.7% (RD$1,928.4 millones) ha sido destinado a negocios formalizados, mientras que el 45.3% (RD$1,597 millones) ha ido hasta los negocios informales, para un total de 30,119 beneficiarios.

Las mipymes suelen recurrir a las cooperativas de ahorro y crédito como primera opción para acceder a un financiamiento, por el manejo de servicios a tasas de interés más cómodas que lo que tradicionalmente ofrece un banco múltiple. El apoyo a estas instituciones de microcrédito garantiza la continuidad de sus operaciones y repercute directamente en los dueños de negocios y su acceso a liquidez.

Por este motivo, y como parte de las entidades encargadas de apoyar a las instituciones de segundo piso dentro del Plan de Reactivación Económica, Reservas del País colocó RD$1,000 millones para ser destinados en préstamos a tasas de un 8% anual en beneficio de las prestatarias afiliadas a la organización. Durante los primeros seis meses del presente año, la Fundación ha desembolsado, de ese monto, RD$701 millones.

“La condición que debemos tener nosotros para colocar estos fondos es que sean colocados, a su vez, por estas cooperativas y asociaciones sin fines de lucro a las microempresas, para que el crédito se otorgue directamente (a través de ella)”, puntualizó la presidenta ejecutiva de Fundación Reservas del País, Maribel Pérez.