[dropcap]E[/dropcap]l cheque, lejos de dejarse vencer por los adelantos tecnológicos que implementa la banca dominicana, permanece como un medio de pago efectivo, y al que los usuarios de los servicios financieros acuden con más frecuencia de lo que podría pensarse.

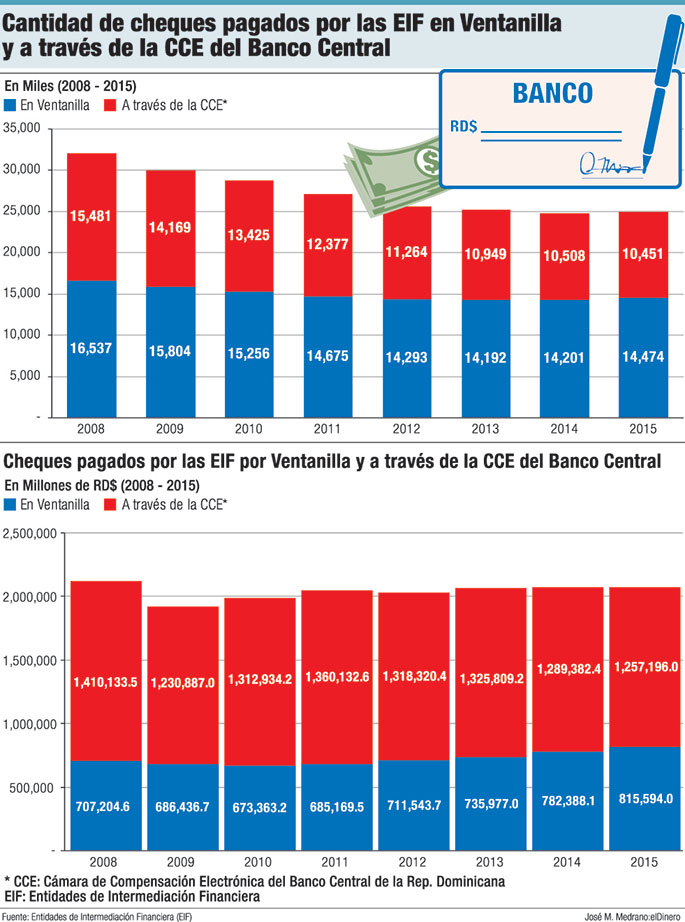

Sólo hay que observar lo que dicen las estadísticas de cheques pagados y devueltos durante los últimos años. Entre 2011 y 2015 se pagaron RD$10 billones 599,032.6 millones por ventanilla, un promedio de RD$2.1 billones por año. En este mismo período se devolvieron cheques por RD$147,397.9 millones, equivalentes al 1.4%.

En cuanto a la cantidad de cheques, entre 2011 y 2015 se pagaron 127.4 millones de libranzas a través ventanilla y la Cámara de Compensación Electrónica (CCE) del Banco Central. En este período se devolvieron 1,669,000 cheques, para un 1.3%.

Las cifras disponibles de 2016 establecen operaciones con cheques por RD$125,515.5 millones vía ventanilla, mientras que por la CCE se pagaron RD$192,004.2 millones, para un total transado de RD$317,519.7 millones en lo que va de año.

Una de las características de los últimos años, respecto a la cantidad de dinero que se transa con cheque, es que de 2011 a la fecha el valor total anual sobrepasa los RD$2.0 billones. Incluso, entre 2014 y 2015 la cantidad de cheques emitidos bajó, mas no así el monto, que fue de RD$2,071,770.9 millones y RD$2,072,789.7 millones, respectivamente.

Pagos con cheque en Enero-febrero 2016

Cifras disponibles del Banco Central de 2016 establecen que se pagaron RD$317,519.7 millones vía 3.7 millones de cheques durante los dos primeros meses de 2016. En este período también se devolvieron RD$3,227.3 millones, un 1.02%.

La alta ponderación de las transacciones con cheques es a pesar del 0.15% que estableció la Ley 288-04 de Reforma Fiscal, que en su artículo 382 dice que “Se establece un impuesto de 0.15% (1.5 por mil) sobre el valor de cada cheque de cualquier naturaleza, pagado por las entidades de intermediación financiera, así como los pagos realizados a través de transferencias electrónicas. Las transferencias, por concepto de pagos a la cuenta de terceros en un mismo banco se gravarán con un impuesto de 0.15 (1.5 por mil).

Al momento de su aplicación, la Asociación de Bancos Comerciales (ABA) expresó su desacuerdo con algunos puntos respecto a este impuesto, que en principio sería transitorio.

La semana pasada, el gobernador del Banco Central, Héctor Valdez Albizu, se mostró de acuerdo en que se elimine la comisión de 0.15% a los cheques y las transferencias electrónicas de fondos, recordando que esta medida fue transitoria, para enfrentar una situación coyuntural. Uno de los aspectos que dejan ver las estadísticas está relacionado con la alta cantidad de cheques que todos los años se reportan como devueltos, lo que necesariamente no está relacionado con la falta de fondos.

A propósito de la implementación del nuevo sistema de pagos, en 2012, la ABA emitió un comunicado en el que exhortó a los agentes económicos y al público en general llenar los cheques correctamente.

Explicó que, según el nuevo sistema, ningún cheque debe llevar sello en la parte delantera, permitiéndose sólo en el endoso con tinta azul o negra, sin que se refleje en el anverso por saturación.

La ABA, por medio del comunicado que emitió en 2012, llamó a los usuarios de los servicios financieros a no escribir por debajo del espacio destinado a la descripción del concepto por el cual se emite el cheque, ya que está prohibido. Apuntó que en el endoso tanto las firmas como los sellos deben realizarse dentro del espacio destinado para esos fines y sin salirse de la línea.

¿Por qué se devuelve un cheque?

El Instrumento sobre Digitalización, Truncamiento y Compensación de Cheques, emitido por el Banco Central, establece 81 razones por las cuales un cheque puede ser devuelto.

Múltiples factores pueden provocar una devolución: Fondos insuficientes en el banco, fondos en tránsito, suspensión de pago, cuenta cerrada, cuenta no existente, cuenta congelada o bloqueada, fecha vencida, fecha incorrecta, falta de endoso, endoso irregular, falta de firma o posible fraude, no negociable, alterado, exceso de monto mínimo autorizado, no autorizado, mal remitido, refiérase al emisor, suspensión de pago por sospecha, imagen no utilizable, falla de seguridad en la imagen, monto incorrecto, presentación duplicada, falsificación, fondos no disponibles, ilegible, banco erróneo, cuenta retirada y sospecha de cheque falso.

Además, por incumplimiento de garantía, montos no coinciden, posteo doble, monto no autorizado, beneficiario fallecido, falta de endoso personal, cheque fraudulento o incumplimiento de garantía, imagen no conforme, excede límite de presentaciones, alteración sospechosa, monto alterado o ficticio, fecha alterada, firma del beneficiario alterada, nombre del beneficiario alternado, emisor alterado, falta de beneficiario, falta de monto, por firma faltante, firma irregular, firma irregular o no autorizada, cuenta inválida, cuenta enajenada, falta de imagen, baja calidad en la imagen, datos inválidos, faltan datos obligatorios, error en la descomposición y sumatoria de cheques no coinciden, entre otros aspectos.