En República Dominicana la tasa de política monetaria (TPM) llevaba seis meses sin variación. El Banco Central, en su reunión de política monetaria de mayo de 2023, decidió reducir su tasa de interés de política monetaria en 50 puntos básicos, de 8.50% a 8.00% anual.

La presión inflacionaria está relativamente controlada, por ello la autoridad monetaria ha empezado a flexibilizar las políticas restrictivas y adoptar medidas de expansión para dinamizar la economía local.

Los clientes del sistema financiero esperan que con la reducción de la tasa de política monetaria, los bancos comerciales también ajusten sus tasas de interés. Sin embargo, existe la idea de que cuando la tasa de política monetaria baja los bancos son “más rápidos” reduciendo la tasa pasiva y “más lentos” con la tasa activa, mientras que cuando sube son más lentos en ajustar la pasiva (la que pagan a los clientes por sus depósitos) y más diligentes subiendo la activa (la que los clientes pagan por los préstamos).

¿Por qué sucede esto? ¿Es una estrategia de los bancos? ¿Solo afecta a los clientes? ¿Todos ejecutan el mismo plan? ¿Influye el tiempo? Los economistas Roberto Despradel y Miguel Collado Di Franco coinciden, por separado, en que esa idea “se cae de la mata” al observar el comportamiento de ambas tasas durante los últimos años.

Por tanto entienden que se trata más de una percepción, ya que las estadísticas evidencian otra realidad. En tanto, sus homólogos Antonio Ciriaco y Haivanjoe Ng Cortiñas, fueron más cautelosos al opinar, debido a que el movimiento de una tasa u otra depende de varios factores.

Ciriaco, decano de la Facultad de Economía de la Universidad Autónoma de Santo Domingo (UASD), explicó que las tasas de interés pueden variar rápido de un lado y de otro no, porque los bancos mantienen un margen de intermediación (ganancia) que debe darles resultados.

Ciriaco, decano de la Facultad de Economía de la Universidad Autónoma de Santo Domingo (UASD), explicó que las tasas de interés pueden variar rápido de un lado y de otro no, porque los bancos mantienen un margen de intermediación (ganancia) que debe darles resultados.

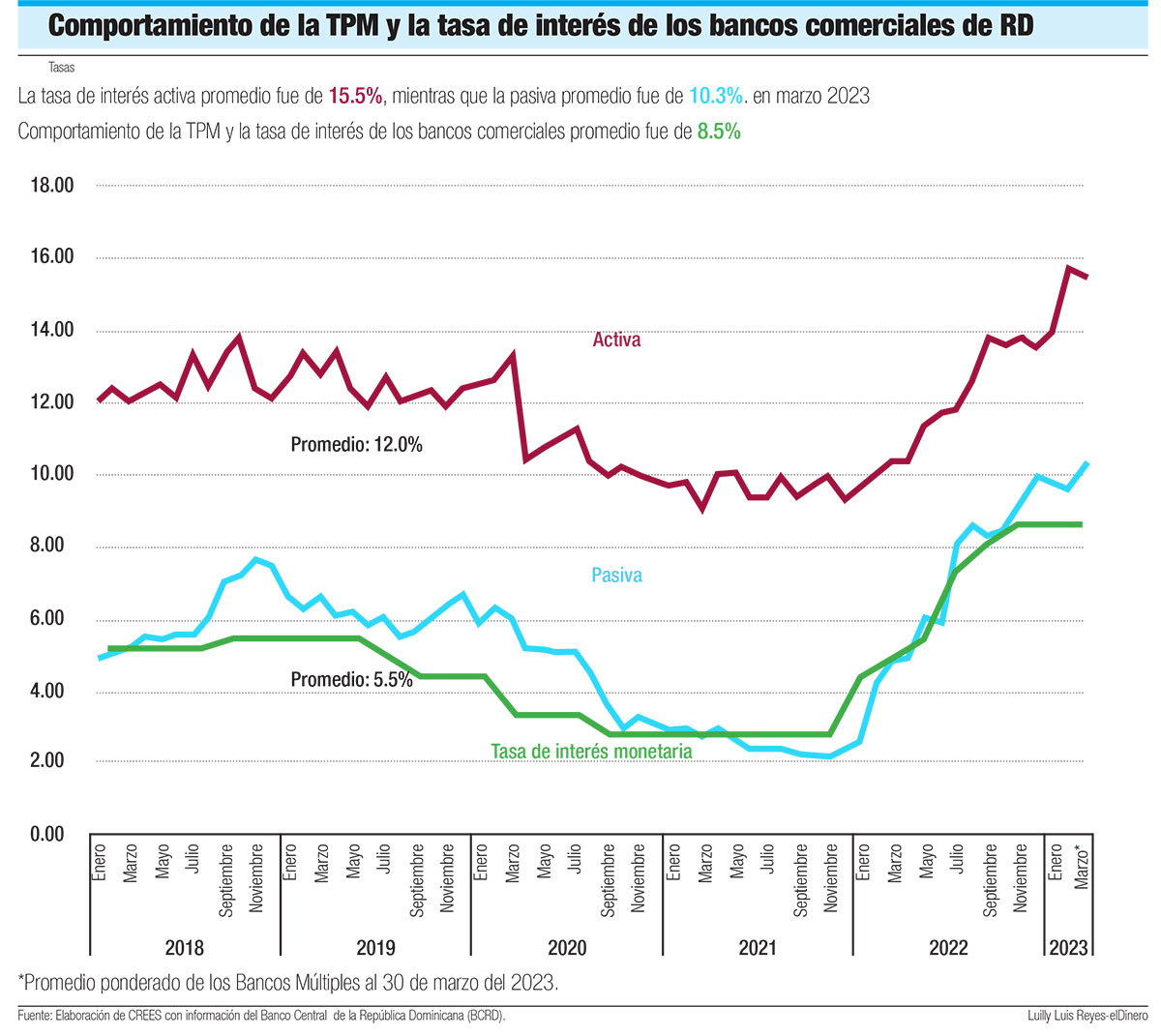

La tasa de interés activa es el porcentaje que los clientes pagan a los bancos cuando reciben un préstamo, mientras con la tasa pasiva sucede lo contrario (los bancos pagan a los ahorrantes por mantener sus fondos en instrumentos financieros).

En términos llanos, cuando la tasa activa baja las personas se motivan a tomar más préstamos. En cambio, cuando sube los clientes van a tomar menos dinero prestado. Entonces, ese menor dinero financiado indica menos consumo e inversión. Esto implica desaceleración económica y quizás pérdida de empleo, pero también supone control de la inflación.

Justamente, parte de la estrategia que viene ejecutando el Banco Central. El economista Ng Cortiñas declaró a elDinero que las entidades de intermediación financiera (EIF), además de la TPM, toman en cuenta varios factores antes de hacer cambios en su tasa activa o pasiva.

“La composición de la cartera de los bancos, el índice de morosidad, la solvencia, la liquidez, la competencia y las condiciones macroeconómicas son aspectos que un banco examina para tomar postura de tasas”, especificó el exsuperintendente de Bancos.

Resultados

De acuerdo con las estadísticas del Banco Central, en enero de 2023 la tasa de interés activa marcaba un promedio ponderado de 13.9% en los bancos múltiples y subió a 15.8% a abril de este año. El promedio ponderado indica que hay financiamientos con tasas de interés más altas, especialmente las de préstamos de consumo, mientras que otras tienen niveles más bajos como los créditos para compra de vehículos nuevos y de viviendas.

En tanto, la tasa pasiva promedio ponderada pasó de 9.7% en enero de este año a 9.9% a abril. Según un informe del Centro Regional de Estrategias Económicas Sostenibles (CREES), entre noviembre de 2021 y octubre de 2022, el BC incrementó la TPM en 550 puntos básicos, pasando de 3.00% a 8.50%. Desde el incremento de la TPM hasta la fecha la tasa de interés activa se ha incrementado 5.5 puntos porcentuales, mientras que la tasa de interés pasiva se ha incrementado 8.2 puntos porcentuales.

Al respecto, Collado Di Franco, vicepresidente ejecutivo del CREES, sostiene que el ritmo que han mostrado ambas tasas es señal clara de que “si sube la TPM los bancos en realidad no quieren subir rápido la tasa activa porque no quieren penalizar a sus clientes”. Agregó “y más en una situación de cambio de política, en donde la economía se reciente y en consecuencia los clientes podrían tener menos ingresos disponible”.

En tanto, Despradel detalló que el mercado financiero se ajusta a la alza y a la baja dependiendo el mercado y el BC.