El cheque, como medio de pago, se acerca a su desaparición casi total, luego de poco más de 300 años siendo un instrumento útil en la dinamización del comercio y de las transacciones financieras. Sus inicios fueron parte de un proceso de transformación de la banca de Reino Unido a mediados del siglo XVIII. El vertiginoso avance de la banca electrónica ha acelerado su salida, por lo que su réquiem de despedida es cuestión de tiempo.

Su caída, tanto en volumen como en valor, ha seguido una trayectoria que apunta a que en el corto plazo llegará al nivel mínimo de participación en el mercado. De hecho, sólo sirve como medio de pago para instituciones del Estado y empresas grandes que lo utilizan, en algunos casos, porque necesitan un soporte físico para los archivos.

Mientras los cheques ceden espacio entre el mercado bancario, los pagos electrónicos pasan a ocuparlo con una participación, en algunos casos, inversamente proporcional. La diversificación de los medios e instrumentos de pagos, que facilitan la relación de los clientes con sus instituciones financieras, podría ser una de las justificaciones de este cambio, principalmente a partir de 2008 y con una aceleración desde 2014.

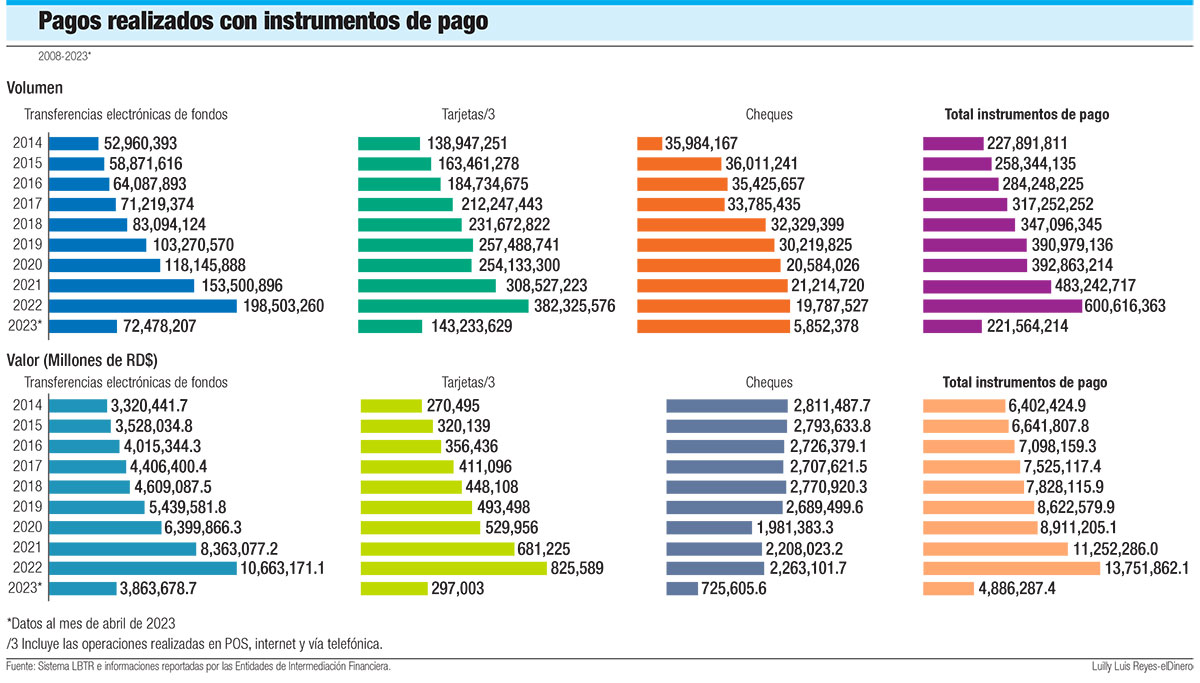

Según estadísticas el Banco Central dominicano (BCRD), las transferencias electrónicas de fondos, las cuales se realizan a través de débitos y créditos directos, así como por el mecanismo de pagos al instante, pasaron de tener un volumen de 52.9 millones en 2014 a 198.5 millones en 2022, lo que significa un 145.5 millones de transacciones, equivalente a un aumento relativo de un 274.8% en este período. En cuanto al monto, pasaron de RD$3,320.4 billones a RD$10,663.2 billones, es decir, un incremento neto de RD$7,342.7 billones, un 221.1% en este período.

Según estadísticas el Banco Central dominicano (BCRD), las transferencias electrónicas de fondos, las cuales se realizan a través de débitos y créditos directos, así como por el mecanismo de pagos al instante, pasaron de tener un volumen de 52.9 millones en 2014 a 198.5 millones en 2022, lo que significa un 145.5 millones de transacciones, equivalente a un aumento relativo de un 274.8% en este período. En cuanto al monto, pasaron de RD$3,320.4 billones a RD$10,663.2 billones, es decir, un incremento neto de RD$7,342.7 billones, un 221.1% en este período.

Si se trata de los pagos a través de tarjetas (débito, crédito, prepagadas o subsidiadas), los datos del BCRD establecen un aumento de casi el triple de la cantidad entre 2014 y 2022, pues, en cuanto al volumen, pasaron de 138.9 millones de transacciones a 382.3 millones, es decir, 243.4 millones más, para un 175.2%. Respecto al valor, pasó de RD$270,495 millones a RD$825,589 millones, lo que equivale a un aumento absoluto de RD$555.1 millones, para un 205.2%.

Así como el cheque fue un salto para la banca del siglo XVIII, hoy es parte de un proceso de transición del sector financiero ante la implementación de diversas aplicaciones tecnológicas que, a su vez, abren nuevas posibilidades de interacción de los clientes. Los pagos vía las plataformas digitales de las instituciones financieras y las transferencias entre cuentas, sin tener que visitar una sucursal, han cambiado la forma en que las personas interactúan con la banca.

El uso de los cheques en el período analizado ha caído en un 45%, al pasar de 35,984,167 transacciones a 19,787,527, lo que significan 16,195,640 menos. En cuanto al monto transado con este instrumento de pago, pasó de RD$2,811.5 billones a RD$2,263.1 billones, para una reducción relativa de un -19.5%.

En cuanto a la ponderación de los instrumentos de pago, los resultados de los últimos diez años son elocuentes. Las transacciones con cheques representaban el 33.6% en 2009. Luego de ese año, su participación fue disminuyendo hasta quedar en apenas un 3.3% en cuanto volumen en este período, lo que significan 30.3 puntos porcentuales menos.

En cuanto a la ponderación de los instrumentos de pago, los resultados de los últimos diez años son elocuentes. Las transacciones con cheques representaban el 33.6% en 2009. Luego de ese año, su participación fue disminuyendo hasta quedar en apenas un 3.3% en cuanto volumen en este período, lo que significan 30.3 puntos porcentuales menos.

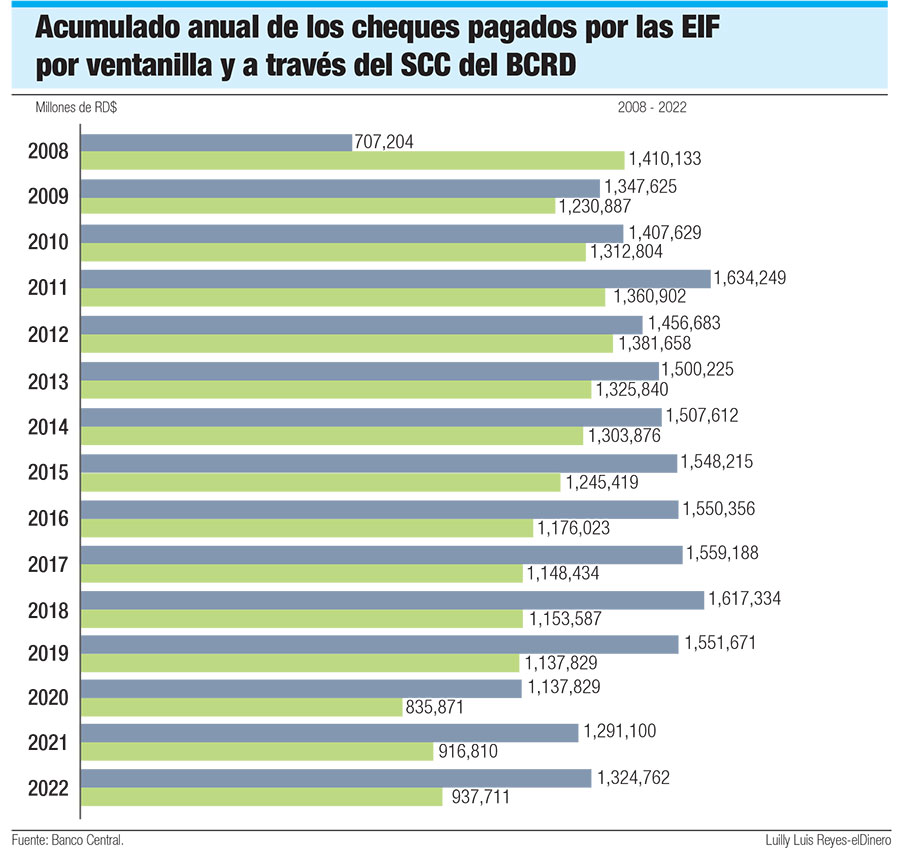

Respecto al valor, los cheques representaban el 55.2% en 2008, mientras que en 2022 esa ponderación terminó en sólo un 16.5%. Para este 2023, los datos establecen que está en un 14.8%, por lo que, de seguir esa tendencia, terminaría por debajo del año pasado. Lo fáctico es que durante los últimos 14 años las transacciones con cheques han ido perdiendo espacio en el mercado financiero dominicano.

Respecto al volumen de operaciones de cheques, pasaron de tener una participación de un 29.5% en 2008 a sólo un 3.3% en 2022, otra muestra las preferencias de los clientes por utilizar los canales digitales de la banca para realizar sus transacciones. La digitalización de los pagos de nóminas ha jugado un papel fundamental en este proceso de cambio.

En este proceso de transformación y diversificación del sistema de pagos se pueden tomar dos mecanismos transaccionales. En 2014 el Banco Central puso en funcionamiento la posibilidad de realizar pagos al instante a través del Sistema de Liquidación Bruta den Tiempo Real (LBTR).

¿Qué ha pasado con su asimilación de parte de los usuarios de los servicios financieros? En el primer año de implementación se realizaron 13,019 operaciones y en 2022 cerraron en 16.2 millones, para un incremento de un 124,146.4%. Los pagos al instante pasaron de RD$6,126.6 millones a RD$2,795.8 billones en el período analizado, para una diferencia relativa de un 45,531.1%.

¿Qué ha pasado con su asimilación de parte de los usuarios de los servicios financieros? En el primer año de implementación se realizaron 13,019 operaciones y en 2022 cerraron en 16.2 millones, para un incremento de un 124,146.4%. Los pagos al instante pasaron de RD$6,126.6 millones a RD$2,795.8 billones en el período analizado, para una diferencia relativa de un 45,531.1%.

En cuanto a las tarjetas de crédito, los números establecen un crecimiento relativo de un 157.7% entre 2014 y 2022, al pasar de un monto transado de RD$210,961 millones a RD$543,588.2 millones. Mientras, respecto al volumen, pasó de 79.4 millones a 178.3 millones, lo que equivale a un aumento de 98.8 millones, es decir, un 124.5% en este período.

Cuentas electrónicas

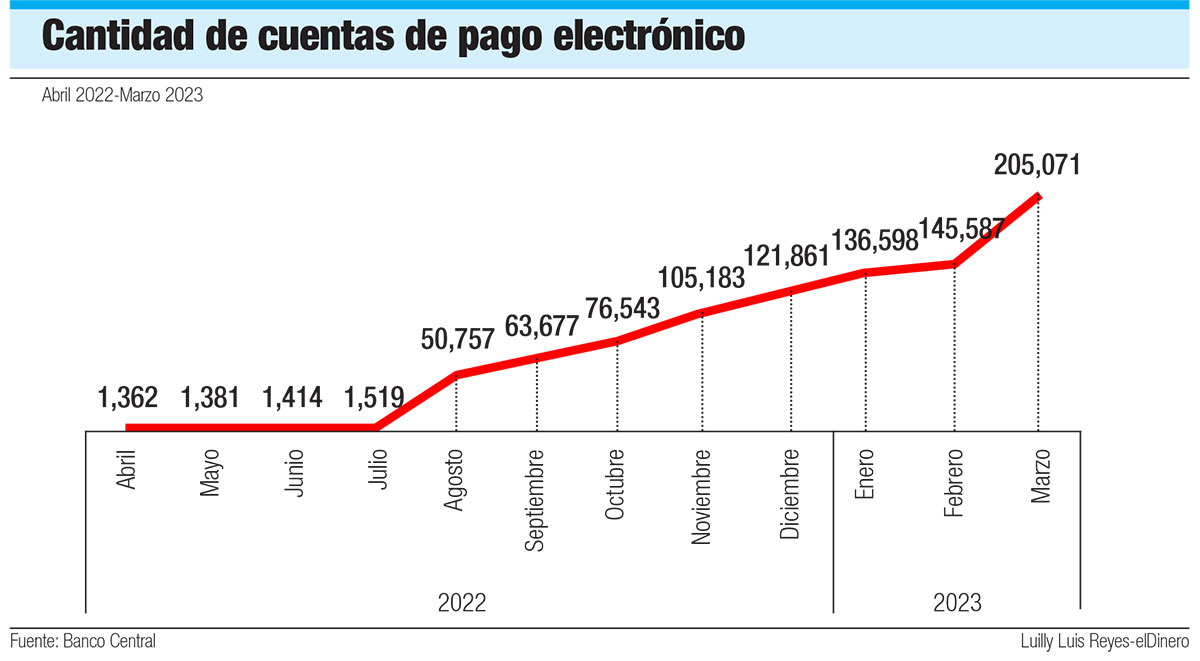

Recientemente, el Banco Central informó que al cumplirse el primer año de inicio de la gestión de las cuentas de pago electrónico por parte de entidades de pago electrónico (Fintech de pagos) y las de intermediación financiera, se evidencia una gran acogida de este instrumento de pago, registrando 205,071 cuentas vigentes a marzo de este año. Destaca que un 40.6 % (83,210) fueron emitidas en el primer trimestre de 2023, para un incremento de 68.3 % con respecto a diciembre de 2022.

Según la autoridad monetaria, con las cuentas de pago electrónico se amplían las alternativas de instrumentos de pago disponibles en República Dominicana, para realizar transferencias de fondos y pagos, colocando al país en una posición cimera en materia de sistemas de pago y uso de las tecnologías financieras para proveer servicios y productos financieros, impulsando con esto la inclusión financiera y bancarización.

Explica que las cuentas de pago electrónico son un instrumento impulsado por el Banco Central para ser utilizado por el público en general a través de soluciones tecnológicas instaladas en teléfonos móviles, que permite también su vinculación a tarjetas físicas, en consonancia con las tendencias mundiales del uso de tecnologías financieras innovadoras.

Explica que las cuentas fueron habilitadas a través del Reglamento de Sistemas de Pago, aprobado por la Junta Monetaria mediante su Segunda Resolución del 29 de enero del 2021, que además autorizó las entidades de pago electrónico, como Fintech proveedora de servicios de pago. Esta iniciativa, al igual que otras acciones promovidas por ese organismo, como es el caso de la autorización del funcionamiento de los subagentes bancarios en el año 2013, constituye hitos importantes para impulsar la bancarización en República Dominicana.

Respecto a su funcionamiento, el Banco Central establece que los usuarios de las cuentas de pago electrónico, con cargo a los fondos previamente depositados en entidades de pago electrónico y entidades de intermediación financiera, pueden realizar transferencias, pagos en terminales de puntos de venta, compras en comercios electrónicos, retiros en cajeros automáticos y pagos de facturas, de forma rápida y segura.

Respecto a su funcionamiento, el Banco Central establece que los usuarios de las cuentas de pago electrónico, con cargo a los fondos previamente depositados en entidades de pago electrónico y entidades de intermediación financiera, pueden realizar transferencias, pagos en terminales de puntos de venta, compras en comercios electrónicos, retiros en cajeros automáticos y pagos de facturas, de forma rápida y segura.

Evolución

El Banco Central informó que, a través de estos canales electrónicos, entre abril del 2022 y marzo de 2023, han sido efectuadas 382,153 transacciones por un monto de RD$333.1 millones. Destaca que la mayor proporción corresponde a transferencias de fondos, un 64% del monto total cursado y un 30% de la cantidad de operaciones.

“El uso de las tecnologías financieras es un importante aliado de los proveedores de servicios de pago, en especial de las entidades de intermediación financiera que, de modo propio o asociadas a una fintech, buscan ofrecer servicios atractivos e innovadores a sus clientes, como es el caso de las cuentas de pago electrónico”, sostiene.

Asegura que las cuentas de pago electrónico constituyen una importante iniciativa promovida por el Banco Central dentro del marco de la Estrategia Nacional de Inclusión Financiera (ENIF), que impulsarán la inclusión financiera en el país, posibilitando el acceso a productos y servicios financieros a segmentos poblacionales no bancarizados, apoyándose para ello en el uso de las tecnologías financieras.