Cada año, en el proyecto de ley de presupuesto general de la Nación, el Poder Ejecutivo incluye varios artículos para modificar de manera temporal legislaciones que le implicarían una difícil situación en la asignación de recursos (las que tienen partidas específicas) y otras que, de aplicarlas, le restaría ingresos.

Entre estas últimas está una referente al ajuste por inflación que cada año debería aplicarse al impuesto sobre la renta (ISR) que pagan los asalariados. Desde año 2017, el Gobierno dominicano decidió congelar la exención en RD$34,685 mensuales. De ahí en adelante, se paga ISR y no se indexa por inflación.

Incluso, si se tomaran en cuenta los ajustes por inflación desde que comenzó a descontinuarse ese mandato legal establecido en el Código Tributario, la exención del ISR a los asalariados estaría en no menos de RD$45,000 mensuales.

Al dejar sin efecto el ajuste por inflación al ISR de los asalariados, los trabajadores que devengan a partir de los RD$34,685 mensuales, ya sea en un solo monto o en la suma de varios, tienen menos ingresos, pues deben pagar impuestos sobre el excedente.

Aunque han surgido voces que le piden al Gobierno dejar sin efecto el ajuste por inflación, la realidad es que eso no está en la agenda oficial. Incluso, si bien no se prevé promover una reforma fiscal en lo que queda de este año ni en el próximo, tampoco existe intención alguna de afectar las estimaciones de ingresos con base en los gravámenes existentes.

Más exención

El ministro de Hacienda, Jochi Vicente, reconoce que el ajuste por inflación debería aplicarse cada año en el impuesto que pagan los trabajadores formales, pero aclara que en este momento el Estado no está en condiciones de sacrificar ingresos.

El ministro de Hacienda, Jochi Vicente, reconoce que el ajuste por inflación debería aplicarse cada año en el impuesto que pagan los trabajadores formales, pero aclara que en este momento el Estado no está en condiciones de sacrificar ingresos.

Además, agregó que República Dominicana está entre los países que mayor nivel salarial exonera del ISR, pues en otras naciones de América Latina se paga desde ingresos menores.

“En República Dominicana, el 80% de los asalariados está exento del impuesto sobre la renta”, dijo el ministro de Hacienda en un encuentro con periodistas de economía. Sin embargo, el hecho de que sea tan amplia la proporción de trabajadores exentos también deja entre ver que ese porciento de empleados formales tiene salarios deprimidos, es decir, por debajo de RD$34,685.

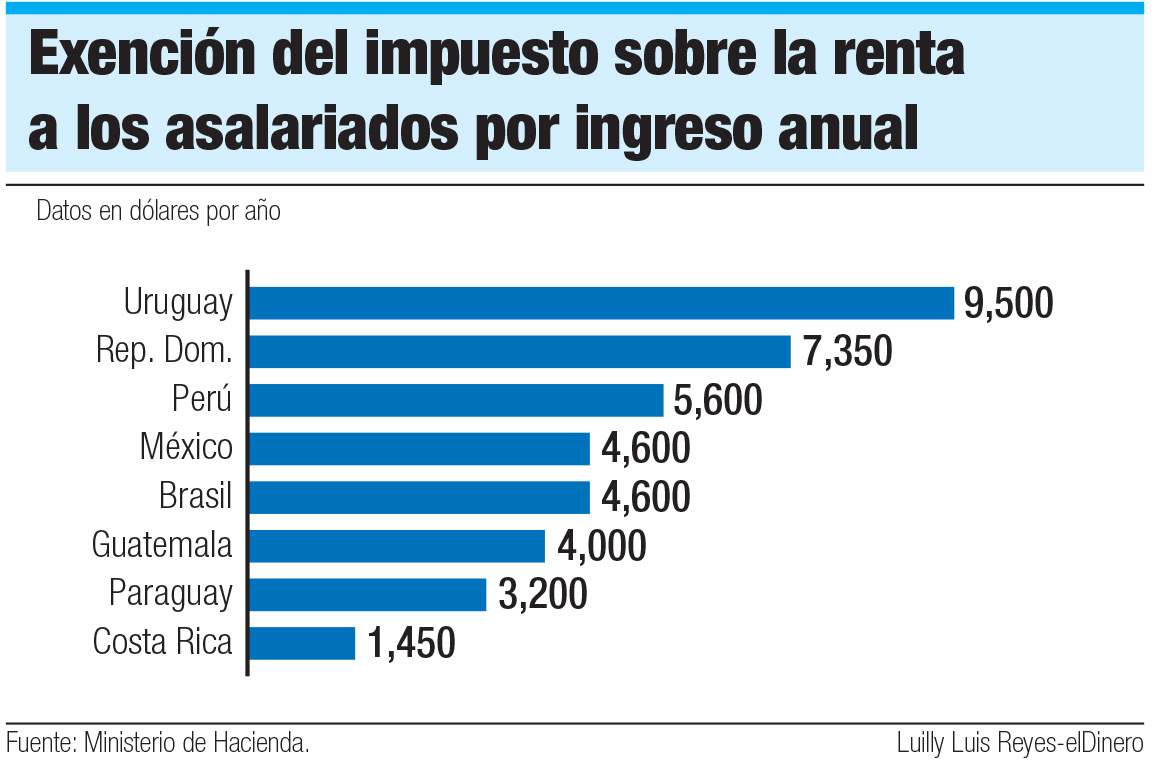

Para demostrar que República Dominicana está entre los países donde mayor nivel de salarios es exonerado de impuestos, el funcionario puso como ejemplo los casos de Costa Rica, donde la exención es a partir de US$1,436 anuales, Paraguay US$3,200, México y Brasil US$4,600, entre otros. Agregó que solo Uruguay está entre los pocos países de la región donde la exención a los salarios es mayor que en República Dominicana, con US$9,500 en el país sudamericano.

Esto así, porque tomando como referencia un ingreso convertido a dólares, los RD$34,685 mensuales, que equivalen a RD$416,220 cada año, a la tasa de cambio actual serían alrededor de US$7,350.

ISR a los asalariados

Aunque la tabla de retenciones del ISR a los asalariados se establece por ingreso anual, la realidad es que los trabajadores dominicanos cobran a razón de salario mensual, aunque dividido en dos quincenas.

Entonces, tomando como parámetro los ingresos mensuales y a sabiendas de que ese ingreso no incluye el doble sueldo de Navidad, porque está exento de toda clase de impuesto, de acuerdo con la normativa vigente, los empleados formales con ingresos mensuales menores a RD$34,685 no pagan el impuesto sobre la renta.

Si usted devenga ingresos entre ese monto y hasta RD$52,027 cada mes, le toca pagar un 15% de ISR sobre esa diferencia. Si el ingreso mensual en forma de salarios (uno o la suma de varios) oscila entre RD$52,027 y RD$72,269.25, la retención que le hace su empleador de ISR es de un 20% más el 15% que ya le han descontado del primer tramo.

Mientras que, a partir de un ingreso mensual superior a los RD$72,269.25 su aporte en ISR será el 25% del monto que esté por encima de ese salario, a los que se agregan los descuentos por las escalas anteriores.

`

De acuerdo con las estadísticas de la Dirección General de Impuestos Internos (DGII), durante el pasado año 2022 las recaudaciones del Estado por concepto de Impuesto Sobre la Renta (ISR) sumaron RD$204,163.1 millones. Esto es, el ISR que pagan las empresas por sus ganancias y el que pagan los trabajadores con ingresos que superan los RD$34,685 mensuales.

De la cantidad recaudada, los asalariados aportaron RD$67,267.3 millones, que equivalen a un 32.9% del total ingresado. Entonces, tomando ese dato como referencia, se tiene que, de los ingresos recaudados por el Estado provenientes de ISR, los trabajadores aportan una tercera parte y los otros dos tercios son los que reportan las empresas.

Para los trabajadores está también la desventaja de que deben pagar esos impuestos sin la posibilidad de deducirlos de otros gastos. Por ejemplo, cuando una empresa tiene deudas, puede reportar los pagos de sus financiamientos como costos operativos y eso le permite reporta menos ISR.

Sin embargo, los empleados, a quienes sus empleadores les retienen lo que deben pagar de ISR, no tienen la posibilidad de deducir ese gravamen con el reporte de sus deudas vigentes como costos.

Las empresas también tienen otras opciones de deducción, como donaciones o inversiones en áreas de incentivos fiscales, donde se les compensa parte del ISR a pagar. Los trabajadores, en cambio, tienen que pagar sin deducción.