[dropcap]L[/dropcap]a razón social de los bancos comerciales es básicamente la de captar depósitos de los ahorristas y prestar esos recursos más adelante cobrando tasas de interés suficientes como para sustentar su operatividad y remunerar a los depositantes.

Pero muchos bancos destinan una parte importante de sus captaciones para inversiones en instrumentos de renta fija o variable, que por lo general ofrecen un buen rendimiento a menor costo.

Sin embargo, mientras más recursos prestan los bancos mayor es el dinamismo de la economía en los sectores a los que financia, ya sean construcción, industria, comercio, microempresas, consumo y cualquier otra actividad de desarrollo colectivo e individual.

Ya sea con la intención de adquirir mayor rentabilidad o por la necesidad de canalizar los recursos que captan cuando la demanda de créditos no es tan elevada, la banca dominicana destina una proporción de sus captaciones a inversiones de renta, especialmente de las emisiones de bonos y certificados que hacen el Gobierno, a través del Ministerio de Hacienda y el Banco Central, así como las empresas privadas.

Hay ocasiones en que, incluso, la cartera de inversión de los bancos puede impulsar sus ganancias a niveles mayores que lo ofrecido como retorno de los préstamos –por las tasas de interés–, aunque eso no implique una mayor contribución con el desarrollo económico.

En la medida en que las entidades financieras destinan mayor proporción de su cartera de captaciones para prestarlas a los sectores que así lo demanden, mayor será la dinamización de la economía.

Esa puede que sea la razón por la que, posiblemente, algunos bancos, con mayor tamaño en activos, registran menos utilidades netas o ganancias, tanto en términos relativos como en montos absolutos, mientras otros más pequeños puede que reporten más rentabilidad

Activos de la banca múltiple

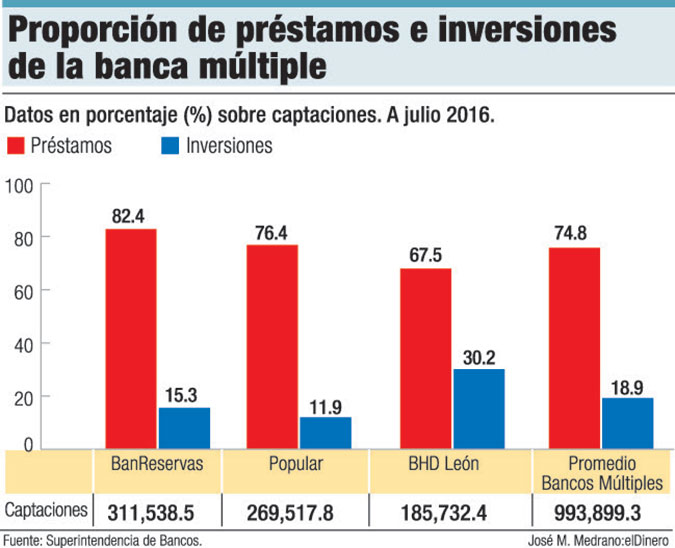

De acuerdo con las estadísticas de la Superintendencia de Bancos, las entidades financieras de servicios múltiples destinan en promedio el 18.9% de sus captaciones para inversión, mientras que el 74.8% se canaliza en forma de préstamos a diversos sectores.

Aunque lo ideal es que la proporción destinada a inversión sea mucho menor, para dar prioridad a los préstamos, hay entidades que destinan hasta más de un 30% a inversión, en detrimento de los préstamos.

Otras entidades, en cambio, dan más prioridad a los préstamos y han bajado la parte de fondos que llevan a inversión en papeles de renta fija o variable.

Al cierre del primer semestre de este año el sistema financiero consolidado muestra activos por RD$1 billón 413,234.4 millones, de los cuales el 86.6% es aportado por los 18 bancos múltiples.

En tanto que, dentro de esos 18 bancos múltiples, los tres grandes: Banco de Reservas, Banco Popular y Banco BHD León acumulan activos por RD$941,740.6 millones. Eso es, el 77% del total de activos de la banca múltiple y el 66.6% de los activos del sistema financiero consolidado.

Inversiones

Al analizar las cifras de esos tres gigantes de la banca se tiene que, a julio de este año, el que mayor proporción de su cartera de captaciones destina a préstamos es el Banco de Reservas con 82.4%, seguida del Popular que canaliza como préstamos el 76.4% de sus depósitos, mientras que el BHD León es el que menos destina a préstamos con solo 67.5%.

En cuanto a cartera de inversión en instrumentos de renta fija o variable, el Popular solo coloca el 11.9% de su cartera de captaciones, pero el BHD León está colocando el 30.2%.

Esa puede ser la razón por la que, de un lado, el Banco Popular, que es la entidad privada que registra una cartera de préstamos más amplia hacia diversos sectores, registra niveles de ganancias menores a los que recibe el BHD León, aun siendo este último más pequeño en activos y con menos apoyo a los sectores que demandan financiamientos.

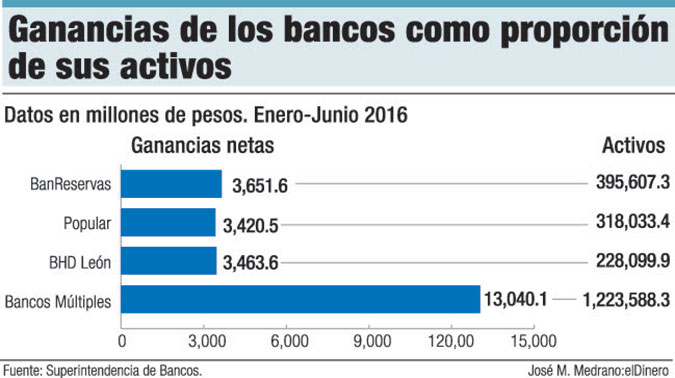

Al cierre del primer semestre de este año los bancos Reservas, Popular y BHD León registran utilidades netas, después de impuestos, por un monto acumulado de RD$10,535.7 millones, monto que representa el 80.8% de los RD$13,040.1 millones que se ganaron los 18 bancos múltiples del país en el período.

El Banco de Reservas reportó utilidades netas después de impuestos por RD$3,651.6 millones al cierre del primer semestre, en tanto que el Banco Popular muestra ganancias por RD$3,420.5 millones y el BHD León se ganó RD$4,463.6 millones en el mismo período.

Más inversión en emisiones del Estado

La mayor proporción de las inversiones que realizan los bancos comerciales en forma adicional a su cartera de créditos se concentra en las emisiones de deuda pública del Banco Central y del Ministerio de Hacienda.

De hecho, los tres grandes de la banca pueden dar una muestra de ello, ya que el Banco de Reservas tiene una cartera de inversión de RD$47,785.2 millones al cierre de julio de este año, de los cuales RD$23,908.2 millones son en colocaciones de Hacienda y del Banco Central, para un 50%.

En tanto que el Banco Popular, para igual período, registra inversiones por RD$32,095.4 millones, de los que RD$31,198 millones son destinados a papeles de emisión de deuda del estado.

La mayor proporción de inversión la tiene el BHD León, con un monto de RD$56,197.6 millones, de los cuales destina el 87.1%, es decir, RD$48,969.2 millones a certificados del Banco Central y bonos de Hacienda.

Los instrumentos de deuda del Banco Central y de Hacienda son los que pagan mayores tasas de interés, con un promedio de entre 13% y 14% anual, mayor, incluso, a las tasas de interés que se cobran para préstamos hipotecarios y de consumo de determinados bienes como vehículos nuevos.

De ahí que resulte rentable para las entidades financieras destinar una proporción de su cartera de captaciones a inversiones en instrumentos de alta rentabilidad y prácticamente cero riesgo, toda vez que son emisiones con calificación AAA, dados los buenos indicadores de estabilidad macroeconómica que exhibe República Dominicana.